DEEP RESEARCH · SK이노베이션/SK On 구조조정

SK이노베이션: 구조적 대전환인가, 재무적 연명인가

EV 캐즘, Ford-BlueOval SK 재편, AMPC 착시, SK E&S 합병을 통해 턴어라운드의 질을 점검한다.

0. 결론 먼저

나는 SK이노베이션의 2025년 흑자 전환을 그대로 턴어라운드로 보지 않는다. SK E&S 합병은 유동성 방파제지만, SK On의 낮은 자산 회전율, 북미 가동률 저하, AMPC 의존 이익 구조를 치유하지는 못했다. 원문 결론은 구조적 경쟁력 훼손에 따른 Hold다.

Ford JV 재편

켄터키 1·2공장은 Ford 단독 귀속, 테네시 공장은 SK On 단독 귀속으로 재편됐다.

45GWh 유휴화 리스크

2026년 가동 시점까지 70% 이상 가동률을 채울 대체 고객을 확보하지 못하면 좌초 자산이 될 수 있다.

보조금 제외 이익 확인 필요

3분기 SK On 영업이익 179억 원은 AMPC 수혜 반영 결과로, 실질 제조 손익은 여전히 적자로 추정된다.

1. EV 캐즘과 고객사 리스크

2025년 3분기 말 현재 글로벌 2차전지 산업은 단순 수요 둔화를 넘어 구조적 침체기, 즉 EV 캐즘을 지나고 있다. SK이노베이션은 정유·윤활유·LNG 현금흐름으로 아직 구조적 흑자에 도달하지 못한 배터리 자회사 SK On을 부양하는 밸런싱 게임을 하고 있다.

해석: SK On 기업가치를 지탱해 온 수주잔고 논리는 Ford와의 BlueOval SK 합작법인 재편으로 약해졌다. “체결된 계약은 변경되지 않는다”는 믿음이 깨졌고, 수주잔고는 고객사의 EV 생산 계획이 유지될 때만 현금흐름으로 바뀐다.

2. BlueOval SK 분할: 켄터키와 테네시의 비대칭

공식 사실: 원문은 2025년 12월 공식화된 Ford와 SK On의 BlueOval SK 합작법인 해산 및 자산 분할을 북미 배터리 공급망 판도 변화로 해석한다. 당초 50:50 비율로 켄터키와 테네시에 총 3개 공장을 건설하려던 계획은 EV 수요 둔화와 Ford 전략 수정으로 재편됐다.

| 자산 | 귀속 | 원문 해석 |

|---|---|---|

| 켄터키 Glendale 1공장 | Ford 단독 | 2025년 8월부터 가동, F-150 라이트닝 등에 배터리 공급 |

| 켄터키 2공장 | Ford 단독 | 건설 중단 상태, Ford가 배터리 수급 통제권을 가져감 |

| 테네시 Stanton BlueOval City | SK On 단독 | 약 45GWh CAPA를 확보했지만 확정 캡티브 물량 공백 리스크가 발생 |

테네시 공장은 Ford 차세대 전기 트럭을 위해 설계됐으나, 이제는 Ford 이외 제3자 고객을 확보하거나 ESS용으로 긴급 개조해야 하는 상황이다. 원문은 2026년 가동 시점까지 가동률 70% 이상을 확보하지 못하면 감가상각비 부담이 재무제표를 압박하는 좌초 자산이 될 수 있다고 본다.

공식 사실: Ford는 미시간주 Marshall 배터리 공장에서 SK On의 NCM이 아니라 CATL의 LFP 기술을 라이선싱해 보급형 EV 원가 경쟁력을 확보하려 한다. 원문은 북미 시장의 게임이 고성능 NCM에서 가성비 LFP로 넘어가는 신호로 해석한다.

3. Top 3 고객사: 수주잔고의 질을 다시 봐야 한다

| 고객 | 현황 | SK On에 미치는 의미 |

|---|---|---|

| Ford | F-150 라이트닝 감산, 차세대 EV 출시 연기, 켄터키 2공장 가동 무기한 연기 | 켄터키 라인 가동률 하락과 물량 보장 약화 가능성이 최대 리스크 |

| Hyundai/Kia | 조지아 HMGMA 가동을 앞두고 있으나 배터리 내재화와 LG에너지솔루션 협력 강화도 추진 | 테네시 유휴 물량의 대안일 수 있지만 EV 판매 목표 현실화로 전량 소화는 불확실 |

| Volkswagen | 유럽 EV 수요 둔화로 Zwickau, Emden 생산 중단·축소 | 헝가리 Ivancsa, Komarom 공장 가동률 회복 지연 요인 |

해석: 고객사별 리스크는 모두 가동률로 귀결된다. 배터리 공장은 고정비가 큰 장치 산업이기 때문에 물량이 줄면 수익성은 비선형적으로 악화된다.

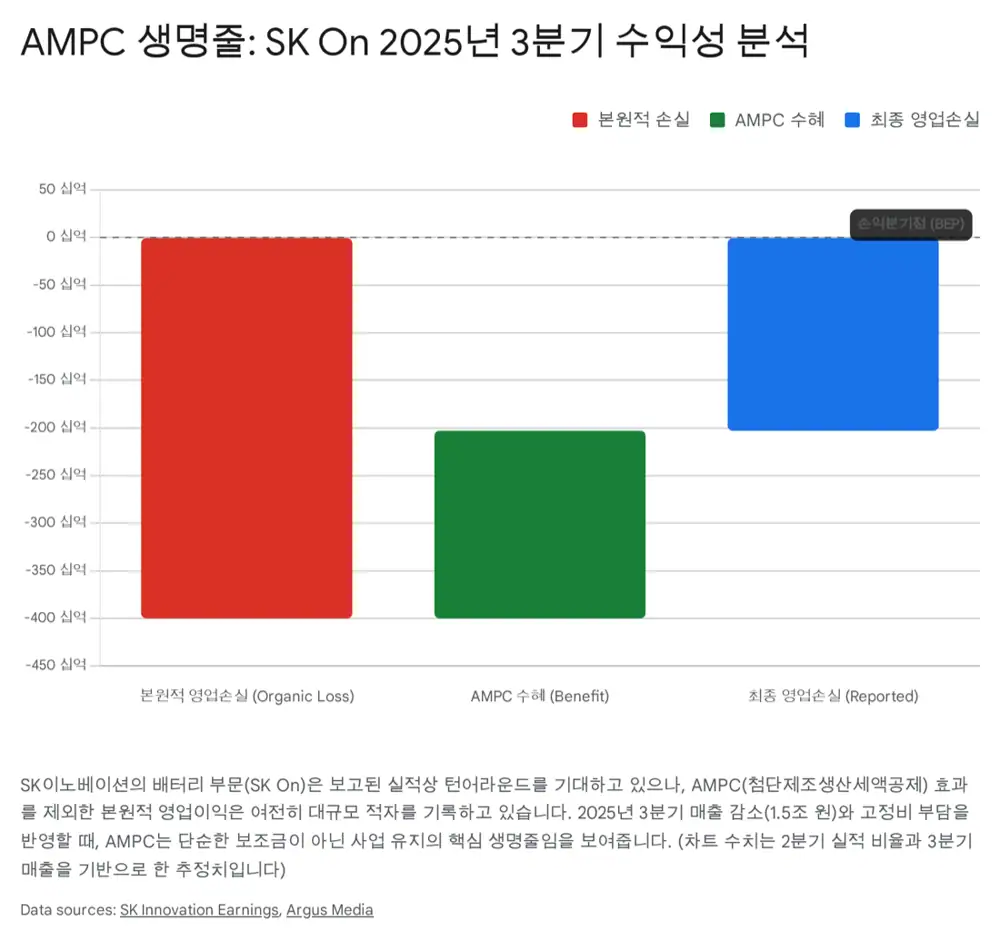

4. 이익의 질: AMPC를 빼고 봐야 한다

공식 사실: 2025년 3분기 SK이노베이션은 연결 영업이익 5,735억 원을 기록했고, 배터리 사업부 SK On도 179억 원의 영업이익으로 표면상 흑자 전환했다.

해석: 원문은 이 숫자를 AMPC, 즉 미국 IRA 첨단제조생산세액공제 효과를 제거해 봐야 한다고 본다. 2분기 AMPC 규모와 시장 컨센서스 약 2,000억 원 중후반대 추정을 대입하면, SK On의 실질 제조 영업손익은 여전히 -2,000억 원대 적자로 해석된다.

글로벌 가동률 60~70% 추정

북미 라인은 Ford 켄터키 2공장 중단과 테네시 물량 공백으로 BEP를 하회할 가능성이 크다.

감가상각비 부담

공장을 돌리지 않아도 매년 수천억 원의 감가상각비가 발생한다.

재고 회전율 체크

완성차 판매 부진은 SK On과 OEM 창고에 셀 재고를 쌓이게 하고, 원재료 하락 시 평가손실을 유발한다.

진짜 턴어라운드는 재고자산 회전율이 2분기 연속 상승하고, 생산-판매-현금화 사이클이 빨라질 때 확인된다. 현재 흑자 전환이 보조금, 유가 상승, 합병 효과의 산물이라면 제조 경쟁력 개선과는 구별해야 한다.

5. 합병과 지배구조: 시너지인가, 재무적 수혈인가

공식 사실: SK이노베이션은 2025년 11월 1일 SK E&S와의 합병을 완료했고, 자회사 SK On과 SK Enmove의 합병도 단행했다. 원문은 이를 SK On 생존을 위한 자본 재배치 전략으로 본다.

| 구조조정 | 효과 | 리스크 |

|---|---|---|

| SK E&S 합병 | 도시가스와 LNG 발전의 안정적 영업이익·EBITDA가 SK On CAPEX와 적자를 지원 | 기존 주주 입장에서는 합병 비율 잡음과 복합기업 디스카운트 우려 |

| SK On-SK Enmove 합병 | 윤활기유 수익이 SK On 손실을 회계적으로 상쇄하고 IPO 준비에 도움 | 액침냉각 시너지는 장기 R&D 과제이고, 당장은 내부 보조 성격이 강함 |

| FI 오버행 | 합병으로 풋옵션과 IPO 시점까지 시간을 벌었다는 해석 | SK On 자체 수익성이 늦어지면 모회사 부담이 커짐 |

해석: SK E&S는 SK On을 위한 현금흐름 안전판이다. 그러나 우량 자회사의 현금으로 부실 또는 저수익 사업을 보조하는 구조가 장기화되면, 기업가치에는 복합기업 디스카운트가 적용될 수 있다.

6. 턴어라운드를 확인할 세 가지 신호

- 북미 공장 가동률 회복: Ford 켄터키 2공장 건설 재개 또는 인력 채용 급증, F-150 라이트닝 재고 소진, 한국 양극재 기업의 대미 수출 데이터 월별 상승 전환을 확인해야 한다.

- 테네시 공장 ESS 수주: 현대차그룹 또는 대형 에너지 기업과의 확정 PO가 필요하다. “협의 중”이 아니라 유휴 자산화를 막는 확정 계약이어야 한다.

- LFP 수율·가격 경쟁력: LFP 배터리 양산 수율 90% 상회 공식 발표 또는 보급형 EV 모델에 대한 대규모 공급 계약이 필요하다.

원문은 SK이노베이션 투자의 핵심이 결국 가동률(Q) 회복에 있다고 본다. 현재 PBR이 역사적 저점 수준이고 SK E&S 합병이 파산 리스크를 낮추는 하방 안전판이지만, BEP를 넘는 가동률 회복이 없다면 저평가는 가치 함정이 될 수 있다.

7. 최종 투자 판단

해석: 결론은 Hold다. Ford와의 파트너십 균열은 SK On의 기술력과 가격 경쟁력이 대체 불가능한 수준이 아님을 보여줬고, AMPC 의존 이익 구조와 테네시 공장 유휴화 리스크는 아직 해결되지 않았다.

- Valuation: 악재는 상당 부분 반영됐고, SK E&S 합병은 주가 하방을 지지한다.

- Trap: 보조금에 의존하는 흑자는 정책 변화에 취약하다.

- Strategy: 신규 진입보다 합병 시너지와 테네시 신규 고객 확보를 확인하는 관망이 합리적이다. 북미 EV 재고 조정이 완료되는 2026년 상반기를 긴 호흡으로 봐야 한다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224129849266

- The EV Report: https://theevreport.com/ford-and-sk-on-dissolve-blueoval-sk-joint-venture

- electrive.com SK On and Ford split: https://www.electrive.com/2025/12/12/sk-on-and-ford-split-us-battery-venture/

- WDRB Ford ends partnership: https://www.wdrb.com/news/business/ford-ends-sk-on-partnership-takes-full-control-of-kentucky-battery-plant-amid-ev-downturn/article_31999428-a218-4ca9-a25c-5d366c3a6b21.html

- electrive.com Kentucky plant: https://www.electrive.com/2025/08/20/blueoval-sk-opens-battery-cell-plant-in-kentucky/

- Just Auto: https://www.just-auto.com/news/sk-on-ford-to-end-us-battery-jv/

- Battery Tech Online: https://www.batterytechonline.com/battery-manufacturing/what-the-ford-sk-on-split-means-for-the-battery-supply-chain

- Electrek Ford LFP plant: https://electrek.co/2025/06/25/ford-stands-by-controversial-lfp-battery-plant-to-cut-ev-costs/

- Ford From the Road LFP plant: https://www.fromtheroad.ford.com/us/en/articles/2025/ford-owned-american-battery-plant-future-electric-vehicles

- Seeking Alpha Ford write-down: https://seekingalpha.com/news/4531652-ford-shifts-ev-strategy-takes-195b-write-down-and-drops-current-lightning-production

- Ford strategy update: https://www.fromtheroad.ford.com/us/en/articles/2025/ford-reinvests-trucks-hybrids-affordable-electric-vehicles

- HMGMA grand opening: https://www.hmgma.com/2025/03/26/hyundai-motor-group-metaplant-america-celebrates-grand-opening-powering-u-s-economic-growth/

- Hyundai Motor Group Metaplant: https://www.hyundaimotorgroup.com/en/story/CONT0000000000174940

- SK On-HMG MOU: http://eng.sk-on.com/company/press_view.asp?idx=47&page=1&schtxt=&CompanyCode=011

- EV.com Volkswagen: https://ev.com/news/volkswagen-pauses-ev-production-at-two-german-plants-amid-slower-demand

- Electrek Volkswagen: https://electrek.co/2025/09/26/volkswagen-cuts-id-4-other-ev-output-as-plant-shutdowns-loom/

- Chosun SK Innovation Q3: https://www.chosun.com/english/industry-en/2025/10/31/WEVCJABFURBSXMQCY4IVUXZVEE/

- SK merged entity launch: https://eng.sk.com/news/sk-innovations-merged-entity-officially-launches-setting-sail-as-the-largest-private-energy-company-in-asia-pacific