DEEP RESEARCH · 삼성SDI

삼성SDI: 구조적 턴어라운드의 조건과 프리미엄 전략의 함정

EV 캐즘, LFP 전환 지연, 유휴 설비, ESS 피벗의 실효성을 점검했다.

0. 결론 먼저

제 결론은 삼성SDI가 싸 보이지만 아직 확인해야 할 것이 많은 구간이라는 것입니다. P/B 0.7~0.8배는 밸류에이션 매력을 만들지만, 2025년 3분기 대규모 영업적자, 2.3조 원 CAPEX 부담, 리비안·스텔란티스·BMW 수요 둔화, LFP 대응 지연은 구조적 경쟁력 검증을 요구합니다. 진짜 반전 신호는 ESS 라인 전환의 실제 출하, 리비안 R2 공급 확정, STM 흑자 전환입니다.

1. 2025년 3분기: 프리미엄 전략이 흔들린 성적표

공식 사실: 원문은 삼성SDI의 2025년 3분기 매출액을 3조 500억 원, 전년 동기 대비 -22.5%로 정리합니다. 영업이익은 5,913억 원 적자로 전환되었고, 2024년부터 2025년 3분기까지 미래 성장을 위해 집행된 누적 CAPEX는 약 2.3조 원으로 제시됩니다.

문제는 이 부진이 단순한 경기 사이클이 아니라는 점입니다. 삼성SDI는 NCA, Gen 5/6 같은 프리미엄 제품 중심의 수익성 위주 전략을 택해 왔지만, EV 대중화 구간에서 시장은 가격과 안전성을 앞세운 LFP 쪽으로 빠르게 이동하고 있습니다.

2. 고객사 리스크: Rivian, Stellantis, BMW

LFP의 역습

R1T와 R1S 판매 둔화, 현금 유동성 압박, 스탠다드 레인지 트림의 중국 고션 LFP 채택이 원문 리스크입니다. R2 플랫폼에서도 삼성SDI 점유율은 확정된 것이 아닙니다.

SPE 램프업 딜레마

StarPlus Energy 코코모 1공장은 2024년 12월 조기 가동했지만 예상보다 낮은 시장 수요에 직면했습니다. 신규 공장의 탄력적 운영은 저가동과 초기 적자 확대를 의미할 수 있습니다.

최후의 보루

BMW는 프리미엄 EV에서 각형 배터리 수요를 유지했지만, 유럽 EV 둔화와 Neue Klasse 이후 원통형 배터리 도입으로 공급망 다변화 압력이 있습니다.

공식 사실: 원문은 SNE리서치 데이터를 인용해 삼성SDI의 2025년 1~10월 글로벌 EV 배터리 사용량이 전년 동기 대비 4.6% 역성장했다고 정리합니다.

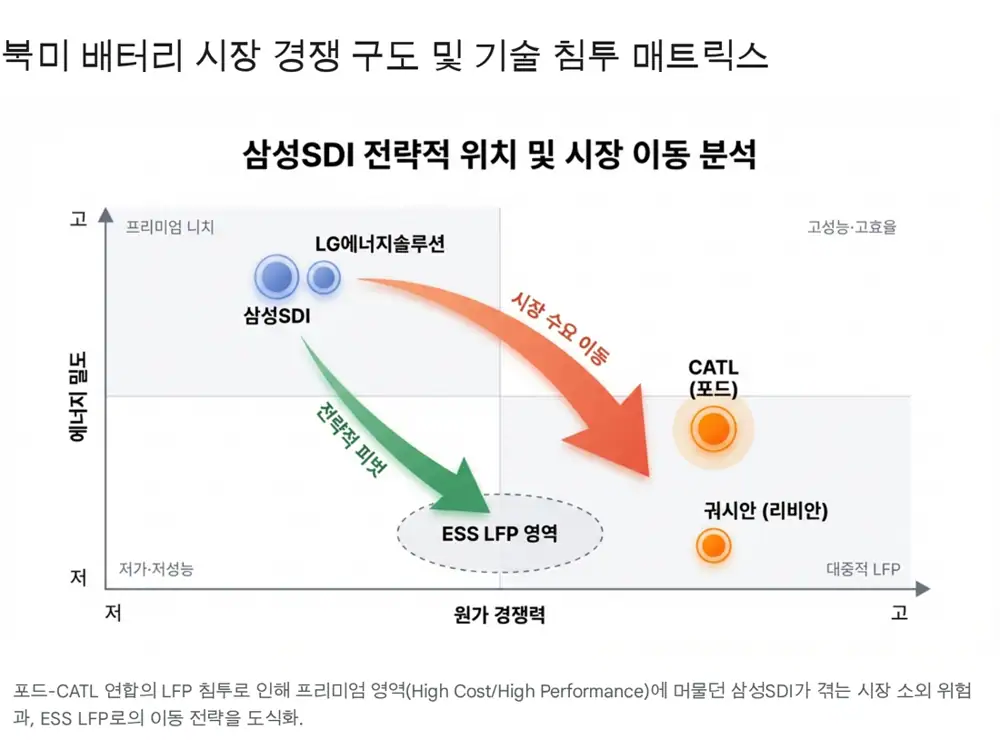

3. Ford-CATL 모델과 기술적 소외 위험

북미에서 포드가 CATL의 기술 라이선스를 활용해 LFP 공장을 건설하는 LRS(Licensing Royalty Service) 모델은 원문이 보는 핵심 위협입니다. 이는 IRA의 FEOC 규제를 우회하며 중국의 저가·고안전성 LFP 기술이 북미에 침투하는 선례가 될 수 있기 때문입니다.

해석: 삼성SDI의 프리미엄 제품이 기술적으로 우수해도, 시장 기준이 더 긴 주행거리에서 더 낮은 가격과 화재 안전성으로 이동하면 선택받지 못할 수 있습니다. 이것이 원문이 말한 기술적 소외(Technological Decoupling)입니다.

삼성SDI는 울산과 해외 공장의 일부 삼원계 라인을 LFP로 전환하고, 2026년 이후 북미에서 ESS용 LFP 배터리를 양산하겠다는 계획을 제시했습니다. 다만 원문은 2027년경 LFP 양산이 본격화될 때 CATL의 규모의 경제와 원가 격차를 극복해야 한다는 점을 리스크로 봅니다.

4. 자산 효율성: 유휴 설비와 부정적 영업 레버리지

| 항목 | 원문 수치/판단 | 의미 |

|---|---|---|

| 누적 CAPEX | 2025년 3분기 기준 약 2.3조 원 | 헝가리 2공장, 말레이시아 원통형 2공장, StarPlus Energy 등에 투입 |

| 일부 라인 가동률 | 소형전지 일부 라인 50% 하회 추정 | 전동공구 수요 회복 지연과 리비안향 물량 감소 영향 |

| BEP 가동률 | 배터리 공장 60~70% 수준으로 원문 제시 | 북미 신규 라인과 소형전지 라인이 BEP에 미달할 가능성 |

| 재고자산 회전율 | 2024년 말 약 3.6회 | 2025년 3분기 매출 급감과 고객사 재고 조정으로 악화 추정 |

배터리 셀 제조는 고정비가 큰 장치산업입니다. 매출이 줄어도 감가상각비는 정해진 스케줄대로 비용 처리됩니다. 그래서 2025년 3분기 매출이 -22.5% 감소했을 때 영업이익이 대규모 적자로 전환된 것은 부정적 레버리지의 전형으로 해석됩니다.

5. 지배구조와 STM: 안정성과 부담의 공존

공식 사실: 원문은 삼성SDI의 최대주주가 삼성전자이며, 지분율이 약 19.58%라고 정리합니다.

지배구조 자체는 안정적이지만, 원문은 최근 주가 하락 국면에서 경영진이나 특수관계인의 의미 있는 장내 매수 신호가 부재한 점을 보수적으로 봅니다. 또 양극재 자회사 STM은 호황기에는 내재화와 원가 경쟁력의 무기였지만, 불황기에는 모회사 가동률 하락과 함께 연결 고정비 부담으로 돌아올 수 있습니다.

6. 턴어라운드 체크리스트와 제 판단

- 북미 ESS 라인 전환 완료와 실제 출하: SBB 1.7 또는 SBB 2.0 같은 ESS 배터리의 대규모 출하가 확인되어야 합니다. 원문은 최근 2조 원 규모 북미 ESS 공급 계약은 긍정적이지만, 실제 매출 인식 시점인 2027년까지의 공백이 문제라고 봅니다.

- 리비안 R2 플랫폼 공급 확정: 46파이 원통형 또는 각형 배터리가 R2에 채택되는지가 소형전지 성장 동력의 핵심입니다.

- STM 가동률 반등 및 흑자 전환: STM 실적은 삼성SDI 셀 공장 가동률의 선행지표로 제시됩니다.

따라서 제 판단은 Hold, 즉 관망입니다. LFP ESS 양산 성공과 고정비 절감 효과가 숫자로 확인되기 전까지는 단순 저가 매수보다 확인 후 진입이 더 합리적입니다. 특히 2025년 4분기와 2026년 상반기까지 실적 보릿고개가 이어질 가능성을 염두에 둬야 합니다.

출처

- 자료 1: 네이버블로그 원문 · https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224129847662

- 자료 2: Samsung SDI Q3 2025 earnings results · https://www.samsungsdi.com/sdi-now/sdi-news/4562.html

- 자료 3: AlphaSense: Samsung SDI Q3 2025 earnings highlights · https://www.alpha-sense.com/earnings/006400.kr

- 자료 4: SNE Research: Jan-Oct 2025 non-Chinese EV battery usage · https://www.sneresearch.com/en/insight/release_view/548/page/0

- 자료 5: Korea JoongAng Daily: Samsung SDI Q2 loss · https://koreajoongangdaily.joins.com/news/2025-07-31/business/industry/Samsung-SDI-shifts-to-Q2-loss-on-extended-EV-slowdown/2366085

- 자료 6: The Diplomat: Ford-CATL deal · https://thediplomat.com/2025/12/the-ford-catl-deal-should-become-the-model-for-china-us-economic-cooperation/

- 자료 7: Samsung SDI ESS LFP supply deal in the U.S. · https://www.samsungsdi.com/sdi-now/sdi-news/4642.html

- 자료 8: Samsung SDI Q1 2025 earnings results · https://samsungsdi.com/sdi-now/sdi-news/4344.html

- 자료 9: Finbox: inventory turnover data · https://finbox.com/DB:SSU/explorer/inventory_turnover/

- 자료 10: Samsung 2025 3Q Interim Report PDF · https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2025_3Q_Interim_Report.pdf

- 자료 11: Samsung SDI consolidated financial statements 2024/2023 · https://www.samsungsdi.com/upload/download/ir/SDI_Audit%20report_2025.02.21_eng.pdf

- 자료 12: Mirae Asset: Samsung SDI report · https://securities.miraeasset.com/bbs/download/2138268.pdf?attachmentId=2138268