DEEP RESEARCH · 엘앤에프/L&F

엘앤에프: 배터리 밸류체인 재편과 테슬라 계약 이후의 전략 분기점

하이니켈 NCMA95, 미드니켈, LFP 전환, 재무 구조와 테슬라 직납 계약 축소의 의미를 함께 본다.

0. 결론 먼저

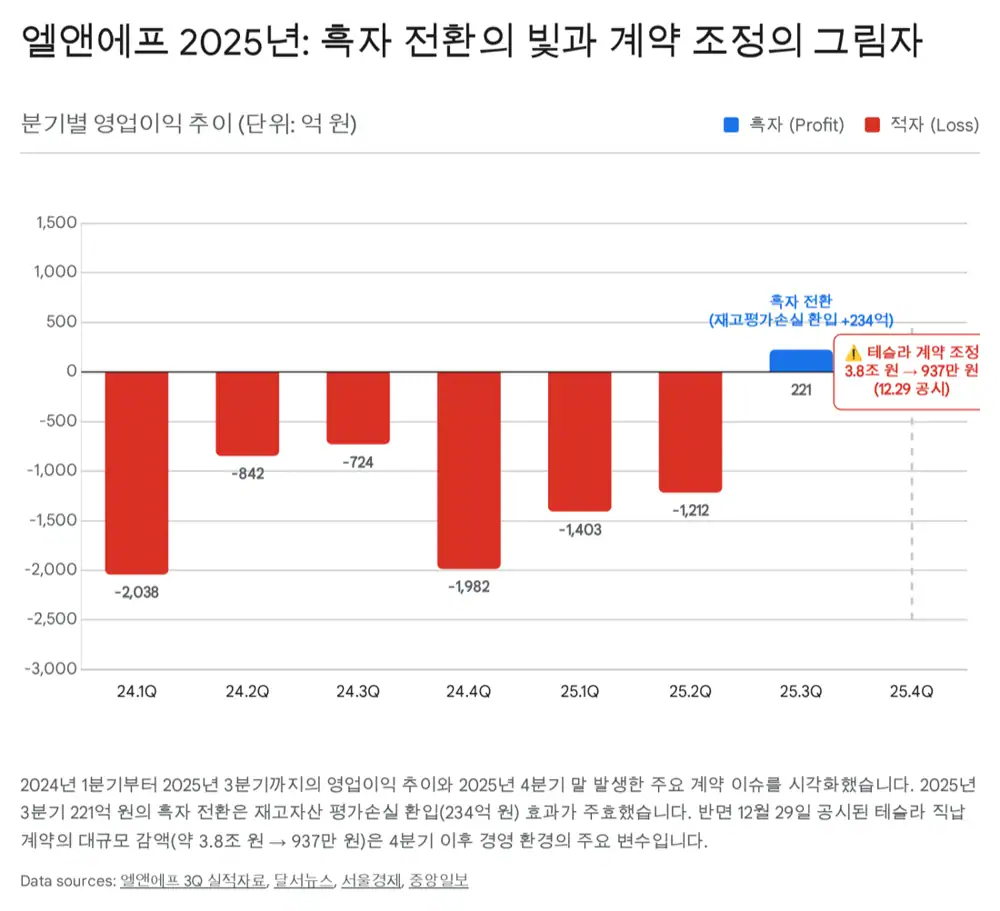

엘앤에프의 2025년은 체질 개선과 기대감 조정이 동시에 발생한 해다. 2025년 3분기 개별 매출 6,523억 원, 영업이익 221억 원으로 8개 분기 만에 흑자 전환했지만, 2025년 12월 29일 테슬라 직납 계약이 3조 8,347억 원에서 973만 원으로 정정되며 미래 기대감은 크게 깎였다.

3분기 흑자 전환

3분기 매출은 전 분기 대비 25.4% 증가했고, 영업이익은 118.2% 개선됐다.

하이니켈의 본업

전체 출하량 중 하이니켈 비중은 85%, 하이니켈 내 NCMA95 비중은 80%로 제시됐다.

탈중국 공급망 옵션

구지 3공장 내 연산 3만 톤 LFP 전용 라인이 2026년 3분기 양산 목표로 구축 중이며, 향후 6만 톤까지 확장 계획이 제시됐다.

1. 사업 구조와 지배구조

공식 사실: 엘앤에프는 2000년 설립 후 LCD 백라이트 유닛에서 2차전지 양극활물질로 피벗했다. 본점은 대구광역시 달서구 이곡동로 11이며, 2024년 1월 29일 코스닥에서 유가증권시장(KOSPI)으로 이전 상장했다. 2025년 9월 30일 기준 중견기업에는 해당하지만 벤처기업은 아니며, 한국평가데이터와 나이스신용평가 등급은 각각 BB+로 제시됐다.

| 구분 | 원문 수치 | 역할 |

|---|---|---|

| 제이에이치화학공업 | 엘앤에프 지분 91.29%, 자산 약 1,004억 원, 부채 약 624억 원 | 전구체 생산과 소재 국산화 |

| 무석광미래신재료유한공사 | 엘앤에프 지분 65.81% | 중국 공급망 거점이나 최근 생산 활동 중단 상태로 파악 |

| 엘앤에프플러스 | 2025년 3분기 신설 100% 자회사, 자산 약 1,231억 원 | LFP 양극재, 폐배터리 리사이클링 등 신사업 가능성 |

공식 사실: 2025년 3분기 말 발행주식 총수는 36,316,174주, 자본금은 약 181억 원이다. 최대주주는 새로닉스로 지분 14.43%를 보유하고, 엘앤에프 자사주는 7.54%로 제시됐다.

해석: 새로닉스의 신주인수권부사채 청약 참여와 주식 담보 대출은 미래 성장 확신의 신호이면서도, 주가 하락 시 담보권 실행 리스크를 같이 봐야 하는 지점이다.

2. 2025년 3분기 재무: 흑자 전환의 질

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 누적 매출/영업손실 | 매출 1조 5,371억 원, 영업손실 2,393억 원 | 상반기 적자 부담이 누적 기준에 남아 있음 |

| 3분기 개별 실적 | 매출 6,523억 원, 영업이익 221억 원 | 8개 분기 만의 흑자 전환 |

| 매출원가 | 3분기 누적 1조 7,124억 원 | 누적 기준으로는 여전히 매출을 상회 |

| 재고평가손실 환입 | 약 234억 원 | 리튬 등 광물 가격 안정화가 흑자 전환에 기여 |

| 판관비 | 3분기 누적 639억 원 | 매출 확대에 따른 자연 증가로 해석 |

해석: 234억 원 환입은 회계적 성격이 있지만, 이를 제외해도 본업 수익성이 손익분기점(BEP)에 가까워졌다는 것이 핵심이다. 흑자 전환은 단순 이벤트보다 가동률 회복과 제품 믹스 개선의 확인으로 읽는다.

3. 재무상태와 현금흐름: 유동성은 확보했지만 레버리지는 높다

| 분류 | 원문 수치 | 체크포인트 |

|---|---|---|

| 총자산 | 2조 9,756억 원, 전년 말 2조 7,998억 원 대비 +6.3% | 설비 투자와 운전자본 확대 반영 |

| 유동자산/현금 | 유동자산 1조 2,018억 원, 현금 3,157억 원 | 현금은 전년 말 2,795억 원 대비 약 13% 증가 |

| 매출채권/재고 | 매출채권 및 기타채권 2,891억 원, 재고 5,458억 원 | 재고는 전년 말 5,746억 원에서 감소 |

| 부채/자본 | 부채 2조 5,998억 원, 자본 3,758억 원 | 부채는 전년 말 대비 25% 증가 |

| 차입 부담 | 단기차입금 7,873억 원, 유동성 장기차입금 1,469억 원 | 단기 상환 압력은 관리해야 할 핵심 변수 |

공식 사실: 3분기 누적 영업활동 현금흐름은 -86억 원으로 전년 동기 2,166억 원 대비 악화됐다. 재고자산 평가손실 251억 원과 감가상각비 640억 원 같은 비현금 비용이 포함됐다. 투자활동 순현금유출은 891억 원, 유형자산 취득은 735억 원으로 전년 동기 1,818억 원 대비 축소됐다. 재무활동 현금흐름은 1,375억 원 순유입, BW 발행 2,975억 원과 CB 발행 1,000억 원이 제시됐다.

해석: 유동성 방어는 선제적으로 해냈지만, 이자비용과 주식 희석 가능성은 남는다. 그래서 2026년 이후에는 신규 라인의 가동률과 수주가 자금 조달의 비용을 정당화해야 한다.

4. CAPA와 제품 로드맵

공식 사실: 대구 달서구 본사/1공장, 칠곡 왜관 2공장, 대구 국가산단 구지 1·2·3공장이 주요 거점이다. 2025년 3분기 말 유형자산 장부가액은 1조 2,666억 원, 기계장치 4,700억 원, 토지 1,083억 원, 건물 3,932억 원, 건설중인 자산 1,366억 원으로 제시됐다.

정확한 가동률은 공개되지 않았지만 원문은 회사가 “가동률이 BEP 수준으로 회복됐다”고 설명했다고 정리했다. 2024년 가동률이 50% 미만으로 떨어졌던 점을 감안해 2025년 3분기는 60~70% 수준 정상화로 추정했다.

공식 사실: LFP 전용 라인은 대구 구지 3공장 내 연산 3만 톤 규모로 구축 중이며 2026년 3분기 양산 목표, 향후 6만 톤까지 확장 계획이 제시됐다. 자회사 제이에이치화학공업을 통한 전구체 내재화는 IRA 등 공급망 규제 대응의 핵심 과제로 정리됐다.

5. 테슬라 계약 축소: 현재 매출보다 미래 기대의 소멸

공식 사실: 2025년 12월 29일, 엘앤에프는 2023년 2월 테슬라와 체결한 3조 8,347억 원 규모 하이니켈 양극재 공급 계약 금액을 973만 원으로 정정 공시했다. 원문은 이를 99.99% 축소, 사실상 계약 해지로 해석한다.

원문이 제시한 원인은 테슬라 4680 원통형 배터리의 양산 지연, 수율 안정화와 공정 최적화 난항, 사이버트럭 판매 부진, 미국 트럼프 행정부의 전기차 보조금 폐지 가능성 등 정책 불확실성이다. 다만 실제 2024~2025년 발생 매출은 1,000만 원 미만으로 제시되어 현재 현금흐름 훼손은 제한적이라는 해석도 함께 제시됐다.

해석: 이번 이슈는 실적 추정치의 붕괴라기보다 미래 멀티플의 일부가 사라진 사건이다. 핵심 파이프라인은 테슬라 직납이 아니라 LG에너지솔루션을 통한 모델 3/Y 등 간접 공급망이며, 원문은 LG에너지솔루션향 NCMA95 출하가 증가 추세라고 본다.

6. R&D와 2026년 이후 관전 포인트

294억 5천만 원

2025년 3분기 누적 연구개발비로, 매출액 대비 약 1.9% 수준이다.

단결정·미드니켈·LFP

양극활물질 제조, 전구체, 리사이클링 등에서 지식재산권을 확보 중이라고 정리됐다.

고객 다변화

LG에너지솔루션과 테슬라 편중을 SK온, 유럽 OEM, 현대차그룹 등으로 분산하는 것이 장기 성장의 관건이다.

원문은 엘앤에프의 2025년을 “체질 개선의 해”로 정의한다. 3분기 흑자 전환은 원자재 반등과 환율 효과도 있었지만, 가동률 회복과 NCMA95 안착이라는 내부 변화가 함께 있었다. 2026년 이후 핵심은 LFP 양산의 성공, NCMA95 품질 격차 유지, 고객사 다변화의 숫자화다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224129767276

- KIND 정정 투자설명서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250725000194&docno=&viewerhost=&

- 달서인터넷뉴스 3분기 흑자 전환: http://dalseonews.co.kr/front/news/view.do?articleId=ARTICLE_00019872

- 전자신문 3분기 흑자 전환: https://www.etnews.com/20251030000022

- 컨콜노트 LFP 신사업: https://contents.premium.naver.com/ystreet/irnote/contents/251029174546387hi

- Daum 하이니켈·LFP 전망: https://v.daum.net/v/20251029184248804?f=p

- 서울경제 테슬라 수주 축소: https://www.sedaily.com/NewsView/2H1X3FU7Q9

- Korea Daily 테슬라 계약 해지: https://www.koreadaily.com/article/20251229020543790

- KFE 특징주 보도: https://www.kfenews.co.kr/news/articleView.html?idxno=651944

- Electrek 4680 supply chain: https://electrek.co/2025/12/29/tesla-4680-battery-supply-chain-collapses-partner-writes-down-dea/

- Zacks 4680 deal slashed: https://www.zacks.com/stock/news/2810023/teslas-cybertuck-faces-major-roadblock-as-4680-battery-deal-slashed

- The Business Times: https://www.businesstimes.com.sg/international/teslas-vanishing-order-hastens-fall-us800-million-fortune

- 한국경제 새 계약 논의: https://www.hankyung.com/article/2025123015316