DEEP RESEARCH · LG에너지솔루션

LG에너지솔루션: 캐즘의 시대, 구조적 전환을 기다리는 배터리 리더

GM 리스크, 테슬라 46시리즈 기회, ESS 전환, 오버행을 함께 보는 냉정한 분석

0. 결론 먼저

LG에너지솔루션은 여전히 중국을 제외한 글로벌 Top-tier 배터리 대안이지만, 지금은 성장보다 가동률과 자산 효율성이 더 중요하다. 내 관점은 NEUTRAL, 다만 46시리즈와 ESS 전환이 확인되면 Positive Watch로 볼 수 있다는 쪽이다.

공식 사실: 원문은 2025년 3분기 실적과 전략 변화를 근거로, EV 캐즘 속에서 AMPC 의존, GM Ultium Cells 생산 조정, 포드-CATL LFP 라이선싱, LG화학 지분 오버행을 핵심 이슈로 제시한다.

해석: 주가가 캐즘 공포를 상당 부분 반영했더라도, 영업 레버리지가 회복되기 전까지는 공격적 매수보다 확인 후 비중 확대가 합리적이다.

1. 고객사 리스크: GM은 성장 엔진에서 변동성으로

원문은 LGES와 GM의 합작법인 Ultium Cells를 북미 진출의 상징으로 보면서도, 현재는 가장 큰 리스크로 재평가한다. 오하이오와 테네시 공장 가동 중단 또는 인력 해고, 미시간 3공장 건설 중단은 단순 속도 조절이 아니라 GM의 EV 판매 목표 미달과 재고 부담을 반영한다고 해석한다.

높은 의존도 / 높은 리스크

가동 중단과 생산 축소가 LGES의 지분법 이익과 고정비 부담에 직접 영향을 준다.

높은 의존도 / 중간 리스크

4680 내재화 난항은 LGES 46시리즈 수주와 양산 성공 시 반사이익이 될 수 있다.

중간 의존도 / 낮은 리스크

EV와 하이브리드 병행 전략으로 안정적이지만 폭발적 성장은 제한적이다.

낮은 의존도 / 높은 구조 리스크

CATL 기술 라이선싱 모델은 비중국 프리미엄을 약화시킬 수 있다.

2. 테슬라 46시리즈: 내재화 실패가 만든 기회

공식 사실: 원문은 테슬라 4680 배터리, 특히 건식 전극 공정 적용 제품의 수율이 기대에 미치지 못했고, 관련 공급망 계약 축소 보도를 근거로 LGES 외부 공급 기회가 커질 수 있다고 정리한다.

해석: LGES가 오창 및 애리조나에서 2025년 말 또는 2026년 초 46시리즈 양산과 수율 안정화에 성공하면 GM발 부진을 상쇄하는 모멘텀이 될 수 있다. 다만 테슬라향 사업은 단가 인하 압력도 같이 안고 있다.

3. 자산 효율성: CAPEX 다이어트와 ESS 전환

| 항목 | 원문 수치/내용 | 의미 |

|---|---|---|

| 유형자산 | 2025년 3분기 기준 약 43조 원 | 높은 고정비와 감가상각 부담 |

| 일부 라인 가동률 | 업계 추정 60% 수준 | BEP 70% 내외 추정 아래에서는 역레버리지 |

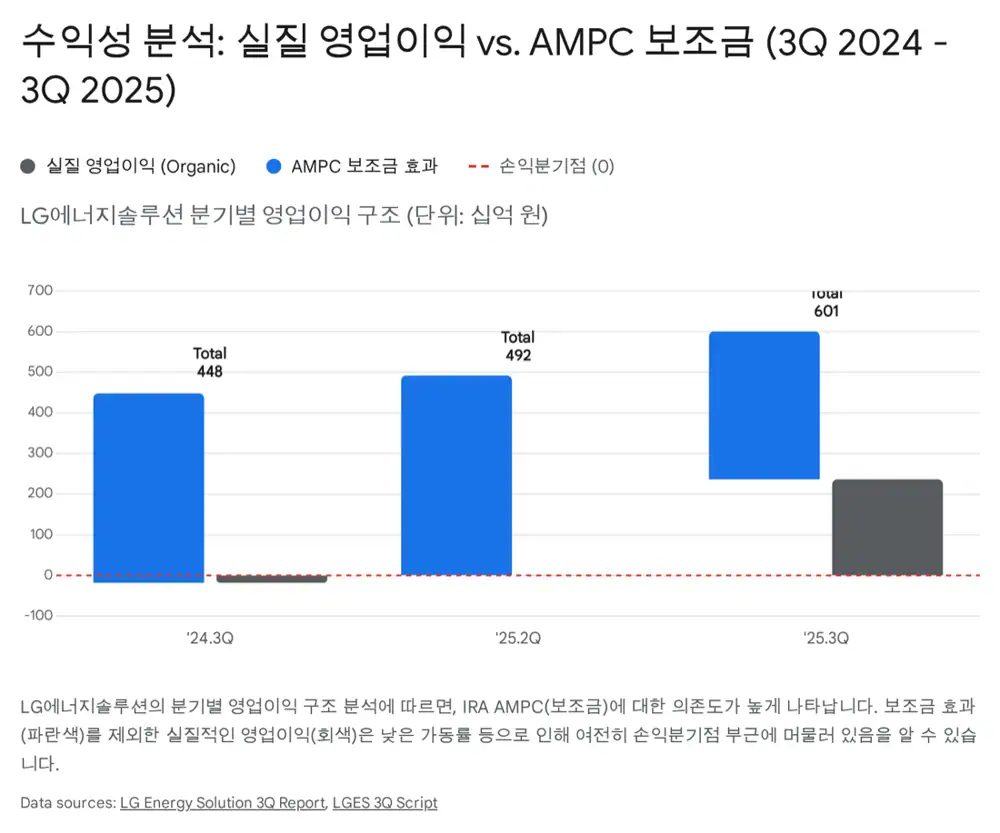

| AMPC 제외 본원 영업이익률 | 4.1% | 정책 보조 없는 이익 체력은 아직 취약 |

| 2025년 CAPEX | 전년 대비 20~30% 축소 방침 | 현금흐름 방어와 투자 속도 조절 |

| 재고자산 | 4.88조 원 · 2024년 말 4.55조 원 대비 증가 | 수요 둔화 장기화 시 평가손 리스크 |

| 가동률 트리거 | 80%를 이익 폭발 임계점으로 제시 | 영업 레버리지 회복의 관찰 지표 |

원문은 미시간 및 캐나다 공장의 EV 라인을 ESS 라인으로 전환하려는 시도를 유휴 자산의 매몰 비용화를 막기 위한 생존 전략으로 본다. EV 수요가 늦어지는 동안 북미 전력망과 데이터센터 ESS 수요가 빈 라인을 채워줄 수 있는지가 핵심이다.

4. 지배구조와 오버행

LG화학은 LGES 지분 약 81.8%를 보유한 최대주주로 정리된다. 원문은 LG화학이 재무 구조 개선과 신성장 동력 투자를 위해 장기적으로 지분율을 약 70% 수준까지 낮출 계획을 시사했다고 설명한다. 이미 LGES 주식을 기초자산으로 하는 교환사채도 발행된 만큼, 펀더멘털 개선만으로 주가가 자유롭게 오르기 어려운 수급 부담이 남아 있다.

5. 내 체크리스트

- 테슬라향 4680/46시리즈 장비 반입과 수율 안정화 뉴스.

- 북미 유틸리티 또는 빅테크향 대규모 ESS 수주 공시.

- Ultium Cells의 재고용 공고와 가동 재개 지역 뉴스.

- 미국 대선 이후 IRA·AMPC 정책 불확실성 완화.

해석: 지금은 V자 반등을 단정하기보다 확인 후 매매가 맞다. 2026년 이후 46시리즈와 LFP 양산, ESS 전환이 맞물리면 구조적 성장 재개 시나리오가 살아난다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224129764458

- 참고: https://www.foxbusiness.com/lifestyle/gm-lays-off-over-1700-workers-indefinitely-ev-demand-slows

- 참고: https://www.just-auto.com/news/gm-cut-ev-battery-jobs/

- 참고: https://www.businesskorea.co.kr/news/articleView.html?idxno=221668

- 참고: https://millichronicle.com/2025/10/58382.html

- 참고: https://www.webpronews.com/tesla-supplier-slashes-2-9b-4680-battery-deal-99-amid-setbacks/

- 참고: https://electrek.co/2025/12/29/tesla-4680-battery-supply-chain-collapses-partner-writes-down-dea/

- 참고: https://s24.q4cdn.com/526396163/files/doc_earnings/2025/q3/earnings-result/ILMN-Q3-2025-Earnings-Release.pdf

- 참고: https://www.kedglobal.com/batteries/newsView/ked202512170012

- 참고: https://www.carscoops.com/2025/12/ford-michigan-battery-plant-catl-lfp-tech/

- 참고: https://www.trendforce.com/news/2025/01/02/news-korean-battery-makers-lg-energy-solution-samsung-sdi-and-sk-on-reportedly-hit-by-lower-utilization/

- 참고: https://news.lgensol.com/company-news/press-releases/3587/

- 참고: https://www.lgensol.com/upload/file/audit-report/2025_1Q_LGES_Audit_Report_FS_en.pdf

- 참고: https://www.channelnewsasia.com/business/lg-chem-plans-sell-lg-energy-solution-stake-shareholder-returns-5494836

- 참고: https://www.morningstar.com/news/dow-jones/202511281529/lg-energy-solution-shares-slump-after-parent-plans-to-cut-stake

- 참고: https://englishdart.fss.or.kr/dsbh001/main.do?rcpNo=20250520800255

- 참고: https://investor.gm.com/news-releases/news-release-details/gm-releases-2025-third-quarter-results

- 참고: https://www.energy-storage.news/energy-storage-demand-offsets-ev-slowdown-driving-lg-energy-solution-profit-increase/