DEEP RESEARCH · 포스코퓨처엠 (003670.KS)

포스코퓨처엠(003670) 심층 분석: 구조적 턴어라운드의 서막과 밸류체인 패권 전쟁

캐즘(Chasm)을 넘어 '소재 안보'의 요새로 — 2025년 3분기 흑자 전환과 비중국 음극재 슈퍼사이클의 교차점

0. 결론 먼저

포스코퓨처엠은 '단기적 EV 캐즘 통증'과 '장기 밸류체인 패권 확립'의 교차점에 있다. 2025년 3분기 매출 8,748억 원(+32.4% QoQ), 영업이익 667억 원(BEP에서 회복), OPM 7.6%는 단순 기저효과가 아니라 제품 믹스(N86·NCA) 개선 + 광양 가동률 상승 + 재고평가손실 환입이 만든 질적 변화. 미국의 중국산 흑연 음극재 관세(예정 93.5%)는 비중국계 유일의 음극재 양산 기업인 동사에 강력한 트리거. 투자의견 BUY.

공식 사실: 2025 3Q 연결 매출 8,748억 원(+32.4% QoQ, -5.2% YoY), 영업이익 667억 원(2Q 8억 원 → +8,525% QoQ; 3Q24 14억 원 대비 폭증), OPM 7.6%(전분기 0.1% → +7.5%p). 에너지소재 매출 3,154억 → 5,334억(+69% QoQ). 현금 및 현금성 자산 8,366억 원(+4,269억 QoQ), 총부채 4조 6,503억 원(-2,359억 QoQ), 총차입금 3조 8,179억 원(-1,968억 QoQ). 유형자산 5조 9,024억 원(+2,535억 QoQ). 최대주주 포스코홀딩스 59.7%.

해석: 영업이익 667억 중 재고평가손실 환입 ~320억(약 48%) 추정 — 일회성 제외해도 경상 영업이익 ~340억(OPM ~3.9%)으로 BEP 안착. 매출 32% 증가에 재고 2.3% 증가 → 회전율 급개선. 가동률 회복 + 미국 흑연 관세 + 포스코 그룹 원료 내재화가 결합하면 2026년 이후 리레이팅이 자연스럽다.

1. 2025년 3분기 재무 성과 — 턴어라운드의 '질(Quality)'

1.1 손익계산서 — 레버리지 효과의 귀환

| 구분 | 2025 3Q | 2025 2Q | QoQ | 2024 3Q | YoY |

|---|---|---|---|---|---|

| 매출액 | 8,748억 원 | 6,609억 원 | +32.4% | — | -5.2% |

| 영업이익 | 667억 원 | 8억 원 | +8,525% | 14억 원 | 대폭 흑전 |

| 영업이익률 | 7.6% | 0.1% | +7.5%p | — | 개선 |

| 에너지소재 매출 | 5,334억 원 | 3,154억 원 | +69% | — | — |

이익 원천을 세 가지로 분해할 수 있다.

- 양적 회복 + 믹스 개선(Q·Mix): 매출 증가는 단가(P)보다 출하량(Q) 회복. 광양 전구체로 만든 N86 양극재 + 삼성SDI향 NCA의 판매 호조 → 하이니켈 믹스 강화.

- 재고평가손실 환입: 메탈(리튬·니켈) 반등 + 고가 재고 소진으로 약 320억 원 환입 추정 — 영업이익의 약 48% 비중일 수 있으나, 이를 제외해도 경상 OPM ~3.9%로 BEP 안착.

- 영업 레버리지: 광양 전구체·양극재 가동률 상승 → 감가상각·인건비 등 단위당 고정비 하락. 장치 산업에서 가장 강력한 턴어라운드 시그널.

1.2 재무상태표·현금흐름 — 투자와 회수의 균형

- 유동성: 현금성 자산 8,366억 원(+4,269억 QoQ) — 유증 자본 확충 + OCF 개선 + CAPEX 속도 조절.

- 부채·차입금: 총부채 4조 6,503억 원(-2,359억), 총차입금 3조 8,179억 원(-1,968억) — 고금리 환경에서 금융비용 부담 완화.

- 재고 회전율: 매출 +32.4%에 재고는 +2.3%(8,470억 원) — 회전율 약 3.6회로 전분기 대비 개선, 악성 재고 소진.

- 투자 활동: 유형자산 5조 9,024억 원(+2,535억). 광양·포항 증설은 지속되나 과거 대비 페이스 둔화 — 시장 상황(Chasm)에 맞춘 CAPEX 속도 조절.

2. 전방 고객사(Top 3) 리스크와 대응

2.1 LG에너지솔루션 & GM(Ultium Cells) — 속도 조절의 충격파

GM-LGES 합작인 Ultium Cells는 동사 양극재 사업의 최대 단일 수요처. 그러나 GM의 EV 생산 목표 하향 + 캐나다 퀘벡 Ultium CAM 가동을 2026년 하반기로 연기한 점은 단기 리스크.

- 리스크: Ultium 1·2공장 램프업 지연이 광양 가동률 상승을 제약. Ultium CAM 2단계 보류는 북미 매출 시점 지연 → 고정비 부담↑·Payback Period↑.

- 역설적 기회: 무리한 조기 가동의 Ramp-up Cost를 이연. GM이 2025년 이후 신차 라인업을 강화하고 재고 소진 후 재가동 시 검증된 공급망인 동사의 가치가 부각. LGES 컨퍼런스콜에서 시사한 북미 ESS용 배터리 확대는 신규 기회.

2.2 삼성SDI — NCA 확장의 '신의 한 수'

2023~2032년 10년 40조 원 공급 계약은 NCM(LGES향) 중심 포트폴리오를 NCA(삼성SDI향)로 다변화시킨 결정타. 삼성SDI의 보수적 투자 기조 + BMW·Audi 등 프리미엄 EV 시장 입지로 가동률 하락 폭이 상대적으로 작다.

2026년부터 스텔란티스 합작 StarPlus Energy 가동 본격화 → 동사의 2차 퀀텀 점프 시기. 북미 ESS용 LFP·NCA 기반 SBB(Samsung Battery Box) 확대도 양극재 다변화 채널.

2.3 포드 & SK온 — 불확실성의 진원지

SK온–포드 협력 노이즈, 포드의 EV 전략 수정(대형 SUV 중심·하이브리드 병행)은 간접 리스크. 동사는 SK온을 거쳐 포드에 공급하는 구조 → SK온 수율·포드 판매가 직결. 다만 SK온–현대차 그룹 북미 JV 가동이 포드 리스크 일부 상쇄 가능.

속도 조절 충격

Ultium CAM 가동 2026 하반기로 연기. 가동률 제약 vs. ESS 확장 기회 공존.

NCA 신의 한 수

10년 40조 원 공급. StarPlus Energy + SBB → 2026 이후 2차 퀀텀 점프.

전략 수정 리스크

EV 전략 변경, 일부 LGES 공급 취소 사례. 현대차–SK온 JV로 일부 상쇄.

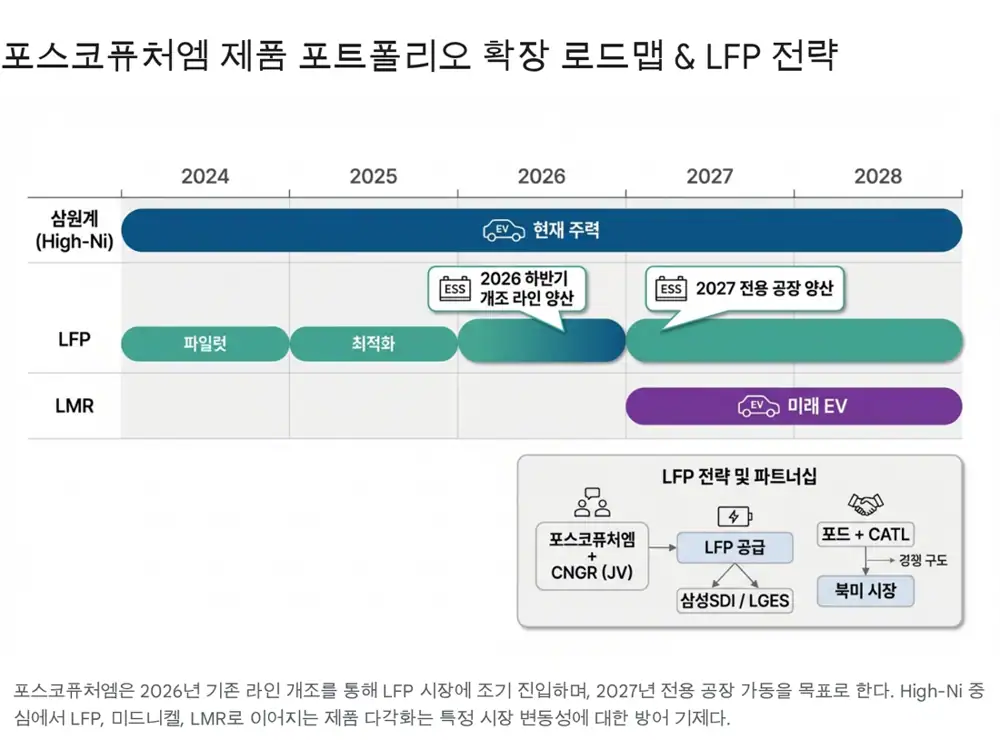

3. LFP 시장 변화와 기회 — 'Red Ocean' 생존법

3.1 포드–CATL 합작의 함의

포드가 미국 미시간 LFP 공장을 100% 자회사로 운영하고 CATL은 기술 지원만 — IRA의 FEOC 규제를 우회하려는 고도의 전략. 중국 가격 경쟁력 + 검증된 LFP가 미국 자본과 결합하면 한국 소재사의 '비중국 프리미엄'이 희석될 수 있다.

3.2 포스코퓨처엠의 LFP 대응 — 속도와 원료의 승부수

- 라인 개조 조기 진입: 포항 NCM 라인 일부를 LFP로 개조 → 2026년 하반기 공급 시작. 신규 공장 건설 비용·시간(2~3년)을 크게 절감하는 자산경량화 전술.

- CNGR 전략적 제휴: 중국 CNGR 및 한국 자회사 피노(FINO)와 합작 CNP신소재테크놀로지 설립. 포항 영일만 산단에 연산 5만 톤 LFP 공장. 기술 격차를 단기간에 좁히는 현실적 대안.

- FEOC 리스크: 중국 자본 지분율 25% 초과 시 IRA 보조금 불가. 동사는 지분율 조정·경영권 확보 또는 IRA 의존도가 낮은 ESS·유럽 시장 우선 타겟팅으로 플랜 B 가동.

- ESS 우선 공략: AI 데이터센터 확산으로 급성장하는 북미 ESS 시장은 EV 대비 인증이 짧아 매출 실현이 빠르고 LFP 선호도 높다. 동사는 '비중국산 LFP'라는 독점적 지위.

3.3 차세대 소재 — LMR과 고전압 미드니켈

LFP 저가 공세에 대응해 LMR(Lithium Manganese Rich) 양극재 개발 완료 및 양산 기술 확보 중. 코발트 사용량 감소·망간 비중 확대로 원가 절감, 엔트리급 EV에서 LFP의 강력한 대항마. 고전압 미드니켈 양극재로 보급형 시장 경쟁력 강화.

4. 자산 효율성 — '죽음의 계곡'을 건너는 법

4.1 가동률의 역설과 영업 레버리지

세종 음극재 공장 가동률은 2022년 67% → 2024년 상반기 30% 수준으로 추정. 수익성 악화의 주범이었지만 역설적으로 높은 영업 레버리지 잠재력을 의미. BEP 돌파 순간 이익은 매출 증가율보다 가파르게 상승.

공식 사실: 미국의 중국산 흑연 음극재 관세 93.5%는 2025~2026년 본격화 예정. 포스코퓨처엠은 비중국계 유일의 음극재 양산 기업.

해석: 관세로 중국산 음극재 가격 경쟁력이 소멸되면, 북미향 셀 제조사는 동사로 공급처를 다변화할 수밖에 없다. 세종 공장 가동률 회복의 결정적 트리거.

4.2 CAPEX 속도 조절과 현금흐름 방어

Ultium CAM 2단계 보류·가동 시점 연기는 단기 성장 스토리에 흠집을 낼 수 있으나, FCF 악화를 막는 방파제 역할. 신규 공장 증설 대신 기존 라인을 LFP로 전환하는 'Asset-Light' 전술은 CAPEX 최소화 + ROIC 방어.

5. 지배구조 및 자회사 리스크

5.1 포스코홀딩스의 지원 사격 — 수직 계열화

최대주주 포스코홀딩스(59.7%)는 단순 지배주주가 아니라 원료 공급 핵심 파트너. 리튬(아르헨티나 염호·호주 광산), 니켈, 흑연 광권 보유 — 에코프로비엠·엘앤에프가 모방할 수 없는 수직 계열화 우위. 원가 경쟁력뿐 아니라 IRA 핵심 광물 요건 충족에 결정적. 포스코홀딩스의 주주배정 유상증자 참여는 재무적 안전판을 확인.

5.2 자회사·JV 리스크

- Ultium CAM (캐나다 JV): GM EV 판매에 전적으로 의존. 최근 가동 연기는 리스크 현실화 사례이나 동시에 GM과의 결속력을 다지는 계기.

- 피노(FINO) & CNP신소재테크놀로지 (LFP JV): FEOC 해석에 따라 사업 존폐 갈림. CNGR의 중국 자본 성격이 부각될 경우 북미 진입 제동 가능 → 지분율 조정 또는 우회 수출 경로 마련 필요.

- 해외 법인: 인도네시아(현대차–LGES 합작 연계), 중국(절강포화 등 — 중국 내수 공급 과잉 관리) 등 지정학·규제 리스크 노출.

6. 결론 및 투자의견

6.1 투자의견 — BUY, 'Buy the Dip'의 유효성

업황의 바닥과 실적의 바닥을 동시에 통과 중. 2025년 3Q 흑자 전환은 비용 절감이 아니라 제품 믹스 개선(NCA 확대) + 고객사 다변화(삼성SDI 비중)가 만든 구조적 변화의 시작. 전방 캐즘이 지속되더라도 —

- ESS용 LFP 진입으로 포트폴리오 다변화

- 중국산 음극재 관세에 따른 반사 이익

- 포스코 그룹 원료 내재화 효과

— 의 3박자가 2026년 이후 밸류에이션 리레이팅의 강력한 기제. 긴 호흡의 BUY 유지.

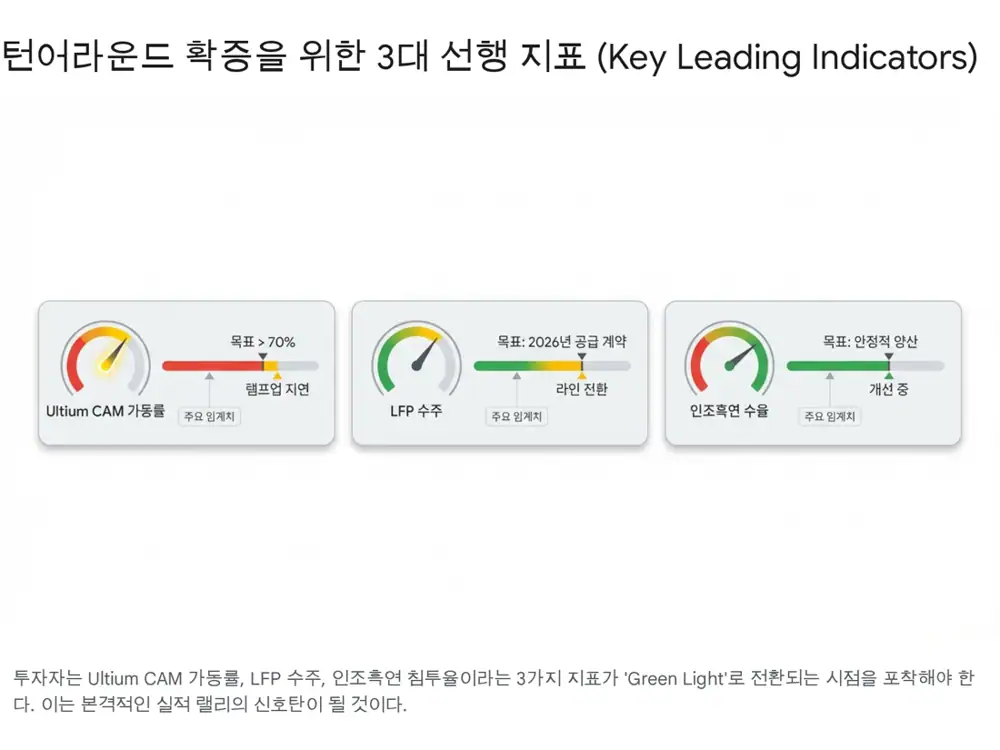

6.2 턴어라운드 확인 선행 지표 3가지

- ① Ultium CAM 1공장의 가동률·출하량 데이터: 단순 완공이 아니라 실제 상업 생산 물량이 GM Ultium Cells에 얼마나 투입되는지 = 북미 EV 회복의 직접 대리 변수.

- ② ESS용 LFP 대규모 수주 공시: MOU·개발 단계를 넘어 바인딩 계약 확인. 북미 대규모 수주는 밸류에이션 멀티플의 즉각적 상향 촉매.

- ③ 인조흑연 음극재 수율·북미 판매 비중: 중국산 배제 흐름 속 동사 인조흑연의 북미 채택 + 초기 수율 안정화·이익 기여 시작. 수익성 개선의 마지막 퍼즐.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224129662459

- POSCO Future M to begin Quebec cathode plant operations in October 2026 — Korea Herald: 기사

- LGES cancels KRW 3.9T order with Freudenberg — Fidelity/Reuters: 기사

- 美 중국 음극재 93.5% 관세 — 프라임경제: 기사

- 美 중국 흑연 반덤핑관세 / 포스코퓨처엠 수혜 — 뉴시스: 기사

- POSCO FUTURE M 3Q 2025 Earnings Release: PDF

- 2차전지 2026년 연간 전망 (삼성SDI·포스코퓨처엠·에코프로비엠 등): Google Drive

- Samsung SDI & POSCO Future M boost investments — Chosunbiz: 기사

- GM and POSCO cancel battery material plant expansion — Battery-News: 기사

- LGES 3Q 2025 financial results — PR Newswire: 보도자료

- 포스코케미칼, 삼성SDI 양극재 40조 원 수주 — 뉴스룸: 보도자료

- 삼성SDI 美 LFP 기반 수주 기대 — Daum: 기사

- Stellantis-Samsung SDI Kokomo StarPlus Energy: 보도자료

- Samsung SDI 3Q 2025 results: 보도자료

- Samsung SDI KRW 2T+ ESS LFP deal: 보도자료

- The Ford-CATL Deal — The Diplomat: 기사

- Ford pushes ahead with Michigan EV battery plant — ev.com: 기사

- 포스코퓨처엠 ESS용 LFP 양극재 공장 — 이투데이: 기사

- POSCO Future M JV with CNGR & FINO — Newsroom: 보도자료

- POSCO Future M & CNGR LFP cooperation — Battery-News: 기사

- POSCO Future M Pohang LFP plant — Chosunbiz: 기사

- 피노 기업 분석 — Google Drive: 자료

- POSCO Future M LFP for ESS — Newsroom: 보도자료

- POSCO Future M LMR cathode — Newsroom: 보도자료

- POSCO Future M record W671B anode deal — Korea Herald: 기사

- 포스코퓨처엠 지분분석 — Company Guide: 사이트

- 포스코퓨처엠 포지션 분석 — Google Drive: 자료

- POSCO Future M breaks with China — KED Global: 기사