DEEP RESEARCH · X-energy/SMR

엑스에너지: AI 전력 수요와 차세대 SMR 상용화 실사

Xe-100, TRISO-X, Amazon·Dow 수요처, Team Korea 공급망, HALEU 리스크를 중심으로 SMR 투자 적격성을 점검한다.

0. 결론 먼저

나는 엑스에너지를 현재 SMR 시장에서 가장 균형 잡힌 상용화 포트폴리오를 가진 비상장 후보로 본다. 이유는 Xe-100 원자로와 TRISO-X 연료의 수직계열화, Amazon 데이터센터 전력 수요와 Dow 산업용 열 수요, 그리고 두산에너빌리티·DL이앤씨로 이어지는 Team Korea 공급망이 동시에 존재하기 때문이다.

Series D 7억 달러

2025년 11월 Jane Street 주도 라운드로 7억 달러를 조달했고, Amazon 주도 Series C-1 5억 달러도 언급된다.

전력 + 산업용 열

AWS 전력 공급과 Dow 고온 스팀 공급이라는 두 수요처가 경쟁사 대비 차별점이다.

NRC 18개월 일정

2025년 3월 Dow Seadrift CPA 제출 후 NRC 18개월 패스트트랙 심사 일정이 확정됐다.

1. 분석 목적과 투자 하이라이트

AI 데이터센터 전력 공급 부족과 탄소중립은 동시에 해결해야 하는 과제다. 원문은 이 두 문제의 교차점에서 소형모듈원자로(SMR)가 부상하고 있으며, 그중 엑스에너지를 뉴스케일, 테라파워, 오클로와 비교해 실사한다.

공식 사실: 엑스에너지는 2025년 11월 Series D에서 Jane Street 주도 컨소시엄으로 약 7억 달러를 조달했다. 앞선 Amazon 주도 Series C-1 5억 달러를 포함하면 최근 약 12억 달러 이상의 민간 자본을 확보한 것으로 제시된다. 본문 후반에서는 C-1이 7억 달러로 증액됐고 최근 1년여 현금 확보액이 약 14억~15억 달러라고도 설명한다.

해석: SPAC 상장 철회 이후 공개시장 변동성을 피한 상태에서 전략 투자자와 금융 투자자의 자금을 유치했다는 점이 중요하다. 아직 매출 본격화 전이지만 원문은 Post-Money Valuation을 최소 30억 달러 중반~40억 달러 이상으로 추정한다.

2. 매크로: AI와 원자력의 결합

공식 사실: 원문은 Goldman Sachs 분석을 인용해 데이터센터 전력 소비량이 2030년까지 현재 대비 160% 이상 증가할 것으로 전망한다. 생성형 AI 학습과 추론은 막대한 24시간 전력이 필요하고, 간헐적 재생에너지만으로는 감당하기 어렵다는 논리다.

Amazon, Microsoft, Google은 탄소중립 목표를 훼손하지 않으면서도 24시간 무중단 전력을 확보해야 한다. 원문은 Amazon이 엑스에너지 지분 투자와 PPA로 데이터센터 전력망을 구축하고, Microsoft는 TerraPower 및 Constellation의 Three Mile Island 재가동 PPA와 연결되며, Google은 Kairos Power와 PPA를 맺었다고 정리한다.

공식 사실: 미국 정부는 Genesis Mission을 통해 AI와 에너지 안보를 결합한 차세대 원자력 육성을 추진한다. ADVANCE Act와 IRA의 기술 중립적 무탄소 전력 세액공제는 SMR 경제성을 개선하고, NRC는 인허가 절차 현대화로 심사 기간을 18~24개월 수준으로 줄이려는 의지를 보인다.

3. 엑스에너지: 경영진, Xe-100, TRISO-X

엑스에너지는 2009년 Kam Ghaffarian 박사가 설립했다. Ghaffarian은 NASA 주요 엔지니어링 계약업체 SGT 창업·매각 경험이 있고, Axiom Space와 Intuitive Machines 공동 창업자로도 언급된다. CEO Clay Sell은 George W. Bush 행정부 시절 미 에너지부 차관을 역임했고, Amazon 출신 Daniel Gross를 CFO로 영입했다.

| 기술 | 원문 내용 | 투자 의미 |

|---|---|---|

| Xe-100 | 80MWe, 200MWt급 모듈형 고온가스로. 물 대신 헬륨 냉각재 사용 | 전력 생산뿐 아니라 산업용 열 공급 시장에 접근 |

| 고유 안전성 | 헬륨은 화학적으로 불활성이고, 냉각재 상실 시 공기 순환과 복사열 방출로 자연 냉각 설계 | 노심용융 리스크를 물리적으로 낮추는 안전성 논리 |

| 고온 열 | 565°C~최대 750°C 고온 증기 생산 가능 | 석유화학, 수소, 담수화 등 탈탄소가 어려운 산업용 열 시장 진입 |

| TRISO | 우라늄 핵을 탄소·열분해 탄소·탄화규소로 3중 코팅한 입자 | 1,600°C 이상에서도 방사성 물질을 가둬 사실상 미니 격납 용기 역할 |

| TRISO-X | 테네시 Oak Ridge에 북미 최초 상업용 HALEU 연료 제조 시설 TF3 건설 중 | 원자로 판매 외 60년 이상 연료 반복 매출 모델 가능 |

4. 프로젝트 파이프라인과 Team Korea

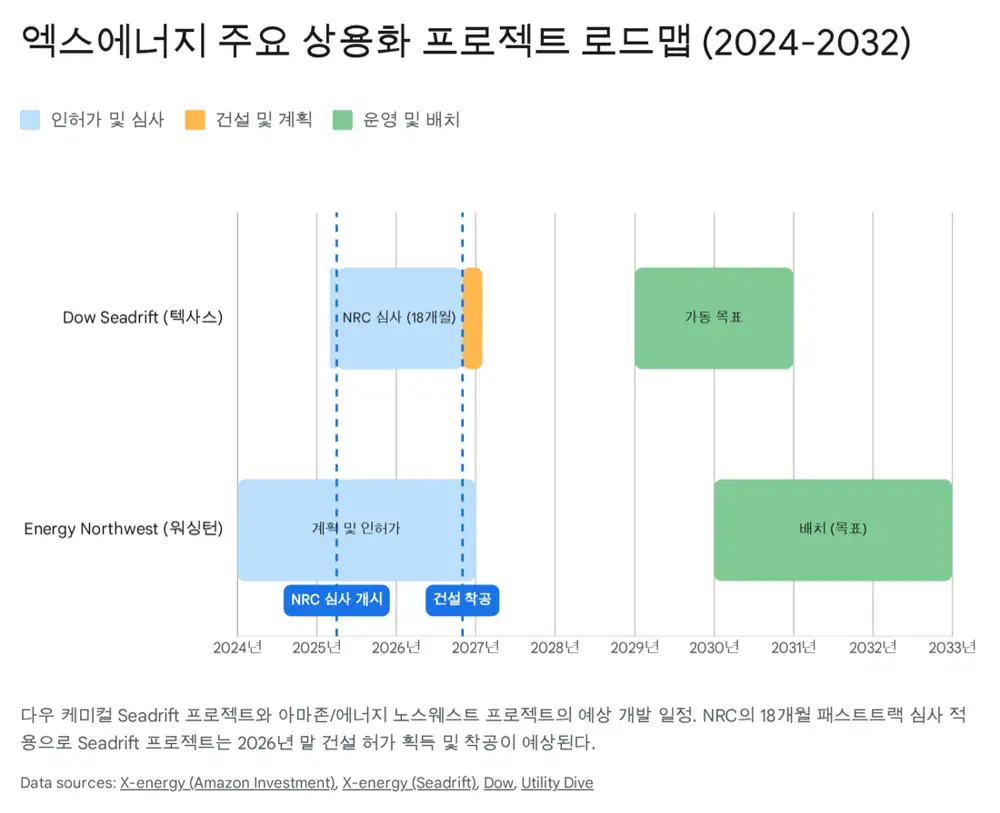

공식 사실: Dow Seadrift 프로젝트는 텍사스 Seadrift 제조 공장에 Xe-100 4기, 총 320MWe를 건설해 전력과 공정열을 공급하는 프로젝트다. 2025년 3월 NRC에 건설 허가 신청서(CPA)를 제출했고, NRC는 18개월 패스트트랙 심사 일정을 적용하기로 확정했다. 원문은 2026년 말 건설 허가 획득과 착공 가능성을 언급한다.

공식 사실: Amazon은 2039년까지 미국 전역에 5GW 이상의 Xe-100 배치를 합의한 것으로 원문은 정리한다. 첫 단계는 Energy Northwest와 함께 Washington주 Richland 인근에 4기, 320MW를 건설하고, 향후 최대 12기, 960MW까지 확장하는 계획이다.

주기기 제조

두산에너빌리티는 엑스에너지와 주기기 제작 파트너십을 맺었고, 원문은 16기 주기기 예약 계약과 11GW 파이프라인 대응을 함께 언급한다.

EPC 파트너

DL이앤씨는 2,000만 달러를 전략 투자했고, 글로벌 프로젝트의 설계·조달·시공 역량을 제공한다.

Team Korea

한국의 제조·시공 역량은 서구 원전 프로젝트의 공급망 병목을 줄이는 핵심 축으로 제시된다.

해석: 엑스에너지의 차별점은 막연한 MOU보다 특정 고객, 특정 부지, 특정 심사 일정, 특정 제조 슬롯이 보인다는 점이다. FOAK 원전 프로젝트에서는 설계보다 실행 파트너의 경험이 기업가치를 좌우한다.

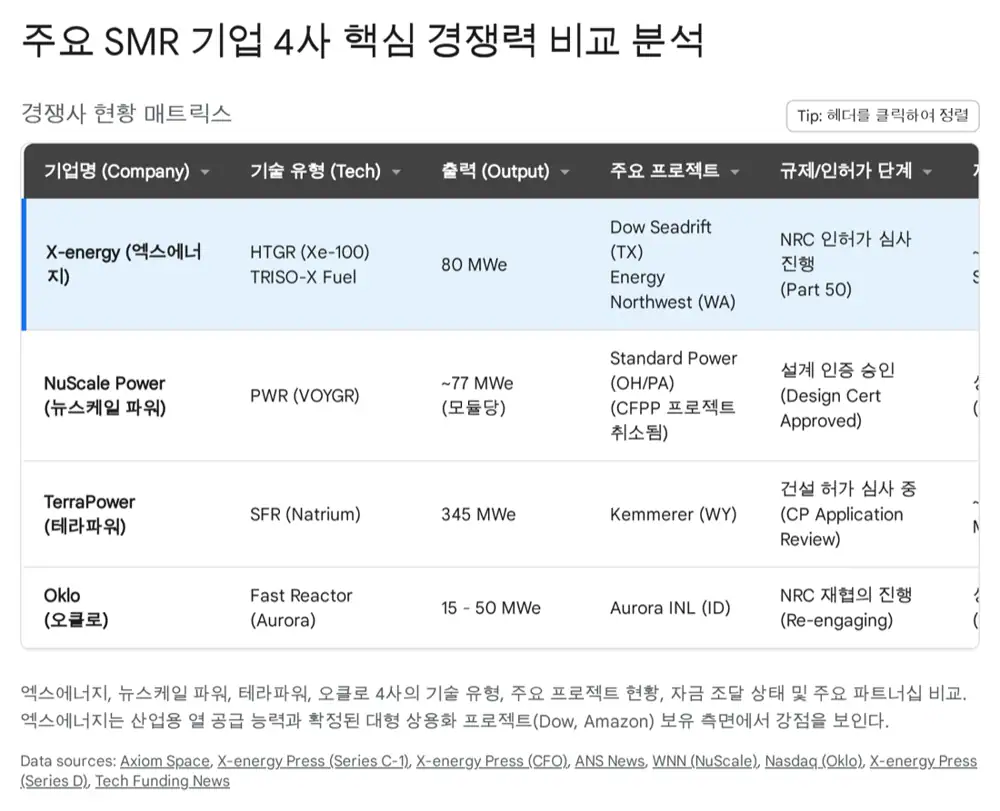

5. 경쟁사 비교

| 기업 | 기술·상태 | 엑스에너지 대비 포인트 |

|---|---|---|

| NuScale Power | NRC 설계 인증을 받은 상징성이 있으나 2023년 UAMPS 프로젝트가 LCOE 58달러/MWh → 89달러/MWh 상승과 구독률 저조로 취소 | 규제 승인 측면은 앞서지만 경수로 기반이라 산업용 고온 열 시장 접근이 제한적 |

| TerraPower | Bill Gates가 설립, Natrium 소듐냉각고속로와 용융염 ESS 결합. Kemmerer 실증로 진행 | 자금력과 잠재력은 강하지만 HALEU 공급망 취약성으로 2028년 목표가 2030년 이후로 지연된 이력 |

| Oklo | Sam Altman이 이사회 의장. 1.5MWe~50MWe Aurora 초소형 고속로. 과거 NRC 신청 반려 이력 | Build-Own-Operate 모델은 장기 수익성이 높을 수 있으나 초기 CAPEX와 규제 리스크가 크다 |

해석: 엑스에너지는 가장 화려한 기술만 가진 회사라기보다, 전력 시장과 산업용 열 시장을 동시에 겨냥하고, 연료·수요처·제조·EPC를 묶은 실행 포트폴리오가 상대적으로 균형 잡힌 회사다.

6. 리스크: HALEU, FOAK, 정책

공식 사실: 엑스에너지 Xe-100을 포함한 다수 차세대 원자로는 농축도 5~20%의 HALEU를 연료로 사용한다. 원문은 현재 상업적 규모의 HALEU 공급이 러시아 Tenex에 사실상 편중되어 있다고 설명한다.

- HALEU 공급망: 러시아산 공급 차단 시 프로젝트 가동 자체가 어려워질 수 있다. 미국 정부는 HALEU 농축 능력 확보에 27억 달러 이상 예산을 투입하고, Centrus Energy 등이 농축 시설을 확장하고 있다.

- FOAK 건설: 최초 호기에서는 비용 초과와 공기 지연이 반복되어 왔다. NuScale UAMPS 프로젝트 실패도 원자재 가격 상승과 고금리가 원인이었다.

- 정책·규제: 정권 교체나 에너지 정책 변화에 따른 보조금 축소와 인허가 지연 가능성이 있다. 다만 원문은 최근 SMR 정책이 초당적 지지를 받고, Genesis Mission 편입이 보호막 역할을 한다고 본다.

해석: TRISO-X는 연료 제조를 내재화하지만, 농축 우라늄 Feedstock 확보는 여전히 외부 요인이다. 즉 엑스에너지의 리스크는 “연료를 만들 수 있느냐”와 “농축 원료를 안정적으로 조달할 수 있느냐”를 구분해서 봐야 한다.

7. 결론과 모니터링 포인트

원문 결론은 긍정적(Positive)이다. 엑스에너지는 비상장 기업이므로 직접 투자가 어렵지만, 두산에너빌리티와 DL이앤씨 같은 관련 밸류체인은 성장의 직접 수혜를 받을 수 있는 전략으로 제시된다. 향후 IPO 가능성이 제기되면 공모주 참여도 매력적인 옵션으로 본다.

- Dow Seadrift 건설 허가: 2026년 말 예상되는 CPA 승인 여부가 가장 중요한 이정표다.

- TRISO-X Oak Ridge 연료 공장: 완공과 가동 시점은 연료 공급망 리스크 완화 신호다.

- Amazon/Energy Northwest 확장: 4기 320MW에서 12기 960MW로 확장되는지 확인해야 한다.

- Team Korea 제조 슬롯: 두산에너빌리티 주기기 예약이 실제 제작과 납기로 이어지는지 봐야 한다.

해석: 엑스에너지는 전력뿐 아니라 열을 공급할 수 있다는 점에서 산업용 에너지 시장의 잠재력이 크다. 기술 완성도, 사업 확장성, 재무 안정성 측면에서 원문은 현재 SMR 시장의 Top Pick으로 평가한다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224129651967

- X-energy Series D: https://x-energy.com/media/news-releases/x-energy-closes-oversubscribed-700-million-series-d-financing-round-to-continue-expansion-to-meet-global-energy-demand

- Amazon invests in X-energy: https://x-energy.com/media/news-releases/amazon-invests-in-x-energy-to-support-advanced-small-modular-nuclear-reactors-and-expand-carbon-free-power

- Dow CPA submission: https://investors.dow.com/en/news/news-details/2025/Dow-and-X-energy-Submit-Construction-Permit-Application-to-the-U-S--Nuclear-Regulatory-Commission-for-Proposed-Advanced-Nuclear-Project-in-Texas/default.aspx

- World Nuclear News South Korean investment: https://www.world-nuclear-news.org/Articles/South-Korean-investment-in-X-energy

- X-energy News Releases: https://x-energy.com/media/news-releases

- NRC 18-month review schedule: https://x-energy.com/media/news-releases/nrc-publishes-18-month-review-schedule-for-xe-100-construction-permit-application

- Google Kairos Power: https://blog.google/outreach-initiatives/sustainability/google-kairos-power-nuclear-energy-agreement/

- GeekWire Microsoft Three Mile Island: https://www.geekwire.com/2024/microsoft-signs-deal-to-revive-three-mile-island-nuclear-reactor-to-help-power-data-centers/

- X-energy/Amazon/KHNP/Doosan partnership: https://x-energy.com/media/news-releases/x-energy-amazon-korea-hydro-amp-nuclear-power-and-doosan-enerbility-announce-partnership-to-scale-advanced-nuclear-energy-for-ai-infrastructure

- 프로메테우스와 제네시스 미션 분석: https://drive.google.com/open?id=1ZrePpj9-y0lvEhewlnADiV9pEnUJoCQDtXFzhphkdo4

- TerraPower NRC schedule: https://www.terrapower.com/terrapower-applauds-nrc-permit-schedule-acceleration-for-natrium

- Kam Ghaffarian Axiom Space: https://www.axiomspace.com/team/kam-ghaffarian

- J. Clay Sell Director: https://x-energy.com/clay-sell-director

- J. Clay Sell Leadership: https://x-energy.com/team/clay-sell

- SMR 원자력 발전 조사 개요: https://drive.google.com/open?id=1-d597ognobkmQtUJ0XUkeBQunlluUncget_1aG-pUFw

- Tech Funding News X-energy: https://techfundingnews.com/x-energy-secures-700m-to-power-a-new-era-of-small-modular-reactors/

- Power Engineering merger terminated: https://www.power-eng.com/nuclear/x-energy-and-ares-agree-to-terminate-merger/

- SiliconANGLE X-energy funding: https://siliconangle.com/2025/11/24/nuclear-energy-startup-x-energy-raises-700m-funding/

- X-energy Ares go public release: https://x-energy.com/media/news-releases/x-energy-to-go-public-via-business-combination-with-ares-acquisition-corporation

- Utility Dive NRC timeline: https://www.utilitydive.com/news/nrc-speeds-timeline-for-dowx-energy-reactor-permit-review/751050/

- World Nuclear News Doosan forgings: https://www.world-nuclear-news.org/articles/x-energy-reserves-doosan-forgings

- DL E&C news: https://www.dlenc.co.kr/eng/daelim/pr/NewsView.do?keyword=&searchword=¤tPage=1&cd_mnu=EU035&idx=24421

- World Nuclear News NuScale CEO: https://world-nuclear-news.org/articles/nuscale-ceo-remains-upbeat-after-cfpp-cancellation

- NucNet NuScale cancellation: https://www.nucnet.org/news/nuscale-cancels-utah-small-modular-reactor-project-as-costs-increase-11-4-2023

- Iceberg Research NuScale: https://iceberg-research.com/2025/11/14/nuscale-wants-to-sell-72-reactors-to-a-company-based-in-a-wework-office-shared-with-nuscale/

- NuScale Standard Power: https://www.nuscalepower.com/press-releases/2023/standard-power-chooses-nuscales-approved-smr-technology-and-entra1-energy-to-energize-data-centers

- Nasdaq NuScale 6GW: https://www.nasdaq.com/articles/nuscale-powers-6gw-push-advances-2030-target-achievable

- ANS TerraPower Kemmerer: https://www.ans.org/news/2025-12-03/article-7590/nrc-completes-safety-review-for-terrapowers-kemmerer-project/

- Reddit ARDP discussion: https://www.reddit.com/r/nuclear/comments/1iwderv/status_of_the_us_doe_advanced_reactor/

- NucNet TerraPower construction: https://www.nucnet.org/news/terrapower-to-begin-preparatory-construction-work-for-wyoming-nuclear-plant-in-coming-months-3-2-2024

- NRC Oklo Aurora: https://www.nrc.gov/reactors/new-reactors/large-lwr/col/aurora-oklo

- Nasdaq Oklo listing: https://www.nasdaq.com/press-release/oklo-inc.-begins-trading-on-the-new-york-stock-exchange-2024-05-10