DEEP RESEARCH · HLB

HLB: 통합 법인, 전문경영인 체제, FDA 3차 도전의 로드맵

HLB사이언스 흡수합병, 거버넌스 재편, 리보세라닙 CMC 보완, LMR 자금 조달을 한 장의 투자 논리로 정리했다.

0. 결론 먼저

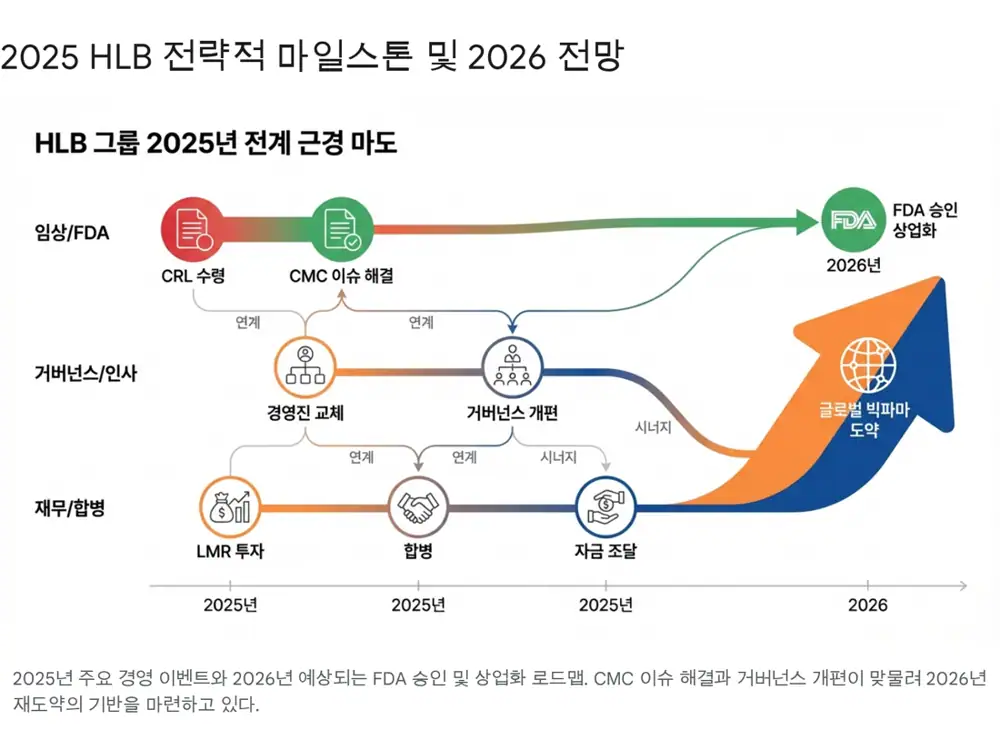

제 결론은 HLB의 2025년 말 변화가 단순한 인사와 합병 이벤트가 아니라, FDA 재도전을 앞둔 사업 구조 재설계라는 것입니다. HLB사이언스 흡수합병은 파이프라인과 재무 리스크를 통합했고, 진양곤 회장의 이사회 의장 이동과 전문경영인 배치는 실행 책임을 분산했습니다. 이제 핵심 변수는 2026년 1월 재신청과 7월 전후로 예상되는 FDA 판단입니다.

1. 합병: One HLB로 묶은 R&D와 재무

공식 사실: 원문은 2025년 12월 31일 HLB가 자회사 HLB사이언스를 흡수합병하며 통합 HLB 출범을 공식화했다고 정리합니다. 합병 비율은 1 : 0.0446318이며, 발행 신주가 전체 주식 수 대비 약 0.6% 수준이어서 소규모 합병 절차를 활용했다고 설명합니다.

소규모 합병 구조는 속도와 현금 유출 통제에 의미가 있습니다. 상법상 합병 후 존속회사가 발행하는 신주가 발행주식총수의 10%를 넘지 않으면 주주총회 승인을 이사회 결의로 대체할 수 있고, HLB 주주에게는 주식매수청구권이 부여되지 않습니다. 원문은 HLB사이언스 주주에게만 매수청구권이 부여되지만 실제 행사 규모는 제한적일 것으로 봅니다.

| 구분 | 합병 전 HLB | 합병 전 HLB사이언스 | 통합 HLB |

|---|---|---|---|

| 주력 분야 | 항암제, 리보세라닙 | 감염증, 패혈증, 퇴행성 뇌질환 | Oncology + CNS + Infectious Disease |

| 임상 단계 | NDA 준비, 상업화 직전 | 임상 1상, 전임상 | 전주기 파이프라인 구축 |

| 재무 상태 | 대규모 자금 조달 용이, 유동성 보유 | 자본 잠식 우려, 자금 조달 난항 | 재무 안정성 확보와 투자 효율화 |

| 조직 효율 | 관리 조직 중복 | 관리 조직 중복 | 공통 부서 통합과 고정비 절감 |

해석: HLB사이언스의 DD-S052P와 DD-A279는 항암제 편중을 낮추는 선택지입니다. HLB의 글로벌 임상 3상, NDA, RA 경험과 결합하면 초기 파이프라인의 임상·허가 역량이 보강됩니다.

2. 포트폴리오: 항암을 넘어 감염·신경계로

간암 1차 치료 핵심 축

HLB의 글로벌 상업화 가능성을 대표하는 파이프라인이며 FDA 재신청의 중심입니다.

패혈증 및 그람음성균 치료제

세균 사멸과 내독소 중화라는 이중 기전을 가진 신약으로, 원문은 임상 1상에서 안전성을 입증했다고 정리합니다.

알츠하이머 치료제

뇌내 내독소와 신경 염증을 겨냥하는 비항암 파이프라인으로 제시됩니다.

3. 거버넌스: 오너 리더십에서 시스템 경영으로

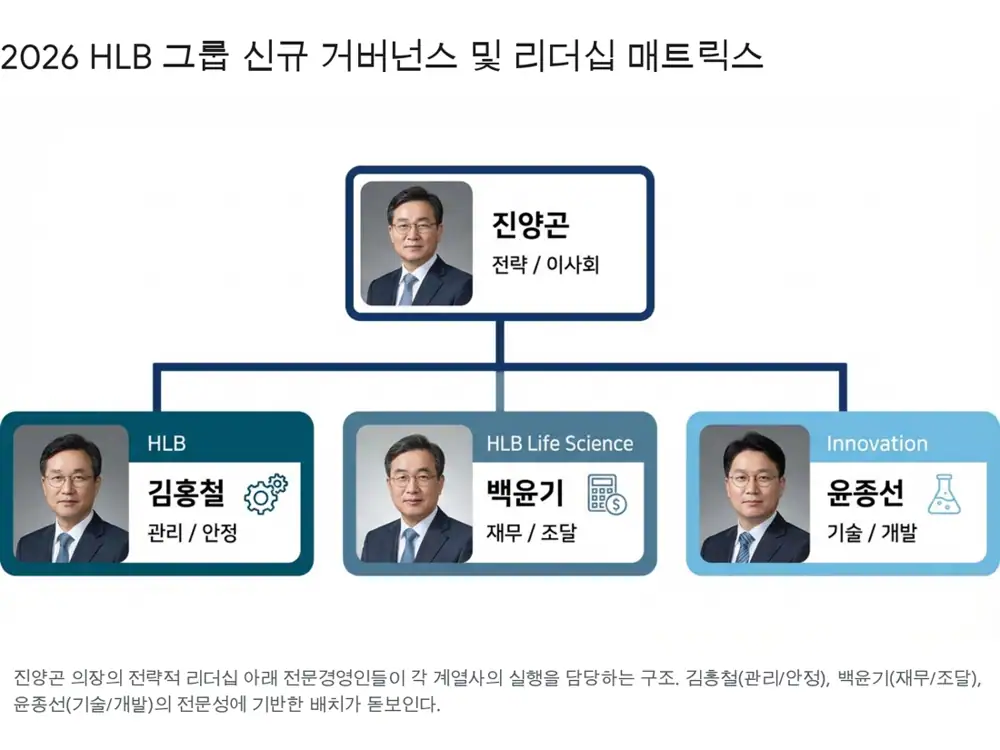

공식 사실: 2025년 12월 2일 임원인사에서 진양곤 회장은 대표이사직에서 물러나 이사회 의장 역할에 집중하는 것으로 원문에 정리됩니다.

원문은 이것을 경영 일선 퇴장이 아니라, 그룹 전체 전략과 M&A, 계열사 시너지, 주주 소통에 집중하는 역할 재정립으로 해석합니다. 실무 집행은 김홍철, 백윤기, 윤종선 등 전문경영인 체제로 이동합니다.

- 김홍철 대표: 1965년생, 숭실대 경영학 박사, 코스닥협회에서 약 20년간 1,400여 회원사 지원 경험을 가진 관리형 리더로 제시됩니다.

- 백윤기 대표: 대우그룹, 대우캐피탈, 아주캐피탈 등 금융권 이력을 가진 재무통으로, 4차례 CB 발행과 2,000억 원 규모 LMR 투자 유치 성과가 원문에 정리됩니다.

- 윤종선 대표: 호주 라트로브 대학 석사와 바이오메디컬 연구 과정을 거친 기술 전문가로, 베리스모 CAR-T 협력과 HLB이노베이션의 기술 전략을 맡는 축입니다.

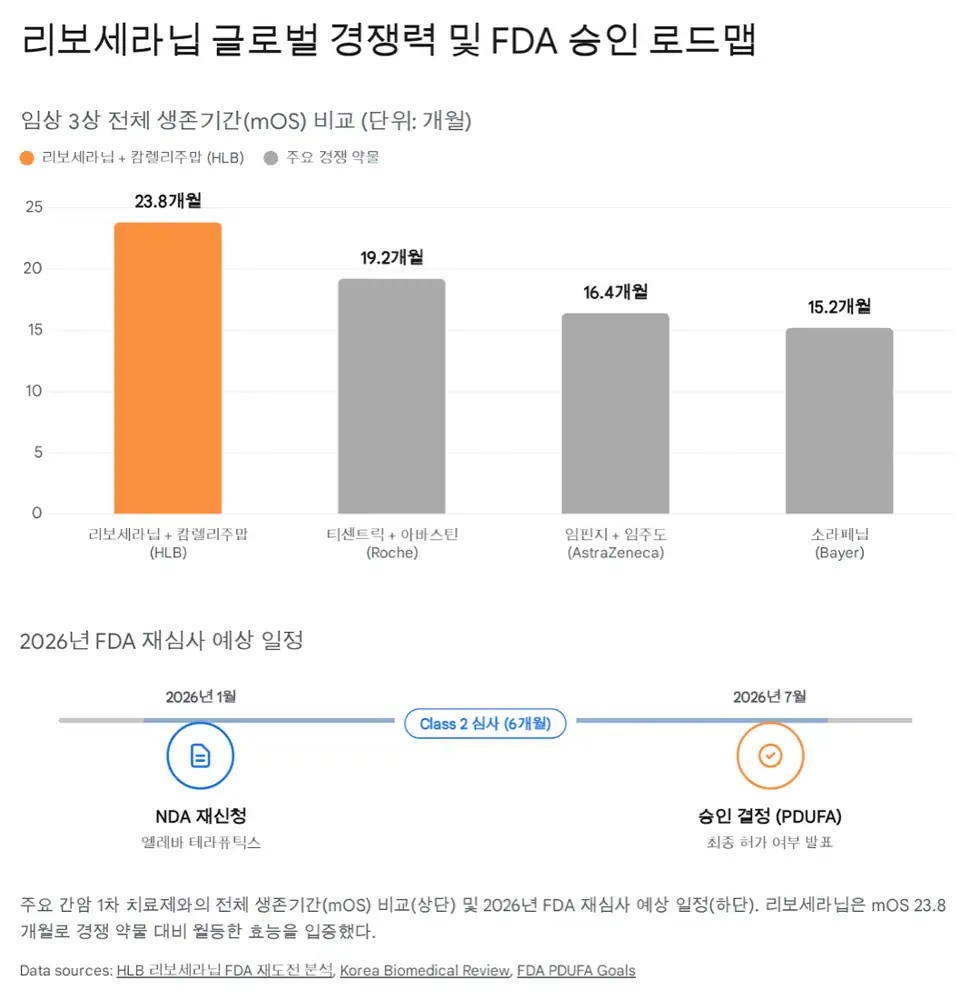

4. FDA 3차 도전: 임상 데이터보다 CMC가 변수

공식 사실: HLB는 2024년 5월 1차 CRL, 2025년 3월 2차 CRL을 받은 것으로 원문에 정리됩니다. 원문은 두 차례 모두 파트너사 항서제약의 CMC(Chemistry, Manufacturing, and Controls) 이슈에 국한되었고, 임상 효능이나 안전성 문제 제기는 없었다고 설명합니다.

| 항목 | 원문 수치/일정 | 의미 |

|---|---|---|

| 1차 CRL | 2024년 5월 | 설비 미비점과 COVID-19 여행 제한으로 인한 실사 지연 |

| 2차 CRL | 2025년 3월 | 멸균 공정, 시각적 검사 프로토콜 등 3가지 경미한 CMC 보완 사항 |

| CARES-310 mOS | 23.8개월, HR 0.64, 사망 위험 36% 감소 | 리보세라닙+캄렐리주맙 병용요법의 최종 분석 핵심 지표 |

| 비교군 | 소라페닙 15.2개월, 티센트릭+아바스틴 19.2개월, 임핀지+임주도 16.4개월 | 원문은 현존 간암 1차 치료제 중 가장 긴 생존기간으로 평가 |

| 재신청 | 2026년 1월 예정 | 시설 재실사가 필요한 Class 2 Review 가능성, 심사 기간 6개월 |

| 최종 판단 | 2026년 7월경 전망 | 승인 직후 미국 직접 판매 준비가 핵심 |

해석: 원문은 2025년 12월 The Lancet Oncology 게재를 임상 데이터의 학술적 완결성으로 보고, 남은 쟁점을 생산·품질관리 체계의 보완으로 해석합니다. CMC 이슈 CRL 후 재신청 승인율 89%, 임상 결함의 경우 24%라는 통계도 원문 판단의 근거로 제시됩니다.

5. LMR 파트너스 투자: 데스 밸리를 건널 자금

공식 사실: 원문은 HLB가 LMR Partners로부터 약 2,000억 원, 1억 4,500만 달러 규모의 투자를 유치했다고 정리합니다. 투자 구조는 BW와 EB 형태입니다.

이 자금은 리보세라닙 미국 상업화를 위한 마케팅, 전국 유통망 구축, 베리스모 CAR-T 등 후속 파이프라인 임상 개발에 투입될 예정으로 설명됩니다. 원문이 강조한 것은 승인 직후 매출과 현금흐름이 안정화되기 전까지의 데스 밸리를 건널 운영 자금을 확보했다는 점입니다.

6. 제 결론: 2026년은 증명의 시간

- 거버넌스: 진양곤 의장의 전략 리더십과 전문경영인의 실행 리더십이 결합되는지 확인해야 합니다.

- 포트폴리오: 통합 HLB가 항암, 감염증, 치매 치료제까지 확장된 종합 제약바이오 그룹으로 작동하는지가 관건입니다.

- FDA: Lancet 데이터와 CMC 보완이 2026년 1월 재신청, 7월 전후 최종 판단으로 이어지는지가 핵심입니다.

이제 HLB의 투자 논리는 기대감이 아니라 일정과 데이터로 검증됩니다. 저는 2026년 1월 재신청 접수, FDA의 Class 2 Review 판단, 항서제약 생산시설 재실사 결과, 그리고 엘레바의 직접 판매 준비 속도를 순서대로 확인하겠습니다.

출처

- 자료 1: 네이버블로그 원문 · https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224129446248

- 자료 2: Chosunbiz: HLB merges with HLB Science · https://biz.chosun.com/en/en-finance/2025/09/22/L5QFP6TYF5DKHANEF3C23GL43I/

- 자료 3: HLB사이언스 분석 PDF · https://drive.google.com/open?id=1HaCmLMmL3BOF9TTFOlKWdWI8X9QozXgs

- 자료 4: 연합뉴스: 진양곤 회장 대표직 사임 · https://www.yna.co.kr/view/AKR20251202161900017

- 자료 5: 다음 금융/데일리안: 진양곤 대표이사 사임 · https://m.finance.daum.net/quotes/A046210/news/stock/20251202155914220

- 자료 6: 조선비즈: HLB 수장 교체 · https://biz.chosun.com/science-chosun/bio/2025/12/02/FLCSWNQRPZGJTB3MLLRG7Z24YI/

- 자료 7: 데일리팜: 진양곤 회장 그룹 의장 역할 · https://www.dailypharm.com/user/news/333560?view_mode=pc

- 자료 8: EBN: 김홍철 HLB 대표이사 내정자 프로필 · https://www.ebn.co.kr/news/articleView.html?idxno=1689325

- 자료 9: 뉴스웨이: HLB이노베이션 김홍철 대표 선임 · https://www.newsway.co.kr/news/view?ud=2023031316431457415

- 자료 10: 비즈니스포스트: 새 대표 김홍철 내정 · https://www.businesspost.co.kr/BP?command=article_view&num=422211

- 자료 11: 토스증권: 통합 HLB와 백윤기 대표 역할 · https://www.tossinvest.com/?contentType=news&contentParams=%7B%22id%22%3A%22dealsite_A00152229%22%7D

- 자료 12: HLB Science 리더십 · https://hlbscience.com/leadership.php

- 자료 13: 아시아경제: HLB 간암신약 FDA CMC 실사 완료 · https://cm.asiae.co.kr/article/2025011416301499713

- 자료 14: 팜이데일리: 리보세라닙 FDA 승인 또 불발 · https://pharm.edaily.co.kr/news/read?newsId=01971286642105616

- 자료 15: HLB 리보세라닙 FDA 재도전 분석 · https://drive.google.com/open?id=1VTjQ7Bd51gvq6kp91-Wq81fM7opG2-peRtlFWv1X9WY

- 자료 16: CancerNetwork: FDA second CRL in HCC · https://www.cancernetwork.com/view/fda-issues-second-camrelizumab-rivoceranib-crl-in-hepatocellular-carcinoma

- 자료 17: Korea Biomedical Review: Elevar resubmission interview · https://www.koreabiomed.com/news/articleView.html?idxno=29439

- 자료 18: FDA: PDUFA FY 2023-2027 goals · https://www.fda.gov/media/151712/download

- 자료 19: Elevar Therapeutics commercialization license news · https://elevartherapeutics.com/2023/06/01/elevar-therapeutics-to-participate-in-asco-2023-and-bio-2023-new-jersey-based-company-secures-state-license-as-it-builds-toward-commercialization/

- 자료 20: Chosunbiz: LMR Partners invests $145 million · https://biz.chosun.com/en/en-science/2025/11/03/UBEXPNTF25B47BTG3ZGHAGT32M/

- 자료 21: 아시아경제: HLB Group shares surge on strategic investment · https://cm.asiae.co.kr/en/article/2025110409255672017