DEEP RESEARCH · 쏠리드(050890)

(주)쏠리드(050890): 통신과 방산, 핵융합까지 — 퀀텀 점프의 서막

DAS·오픈랜에서 ITER 전원공급장치, 다윈프릭션까지 — 사업 포트폴리오 재편을 한 페이지로 정리한 리서치

0. 결론 먼저

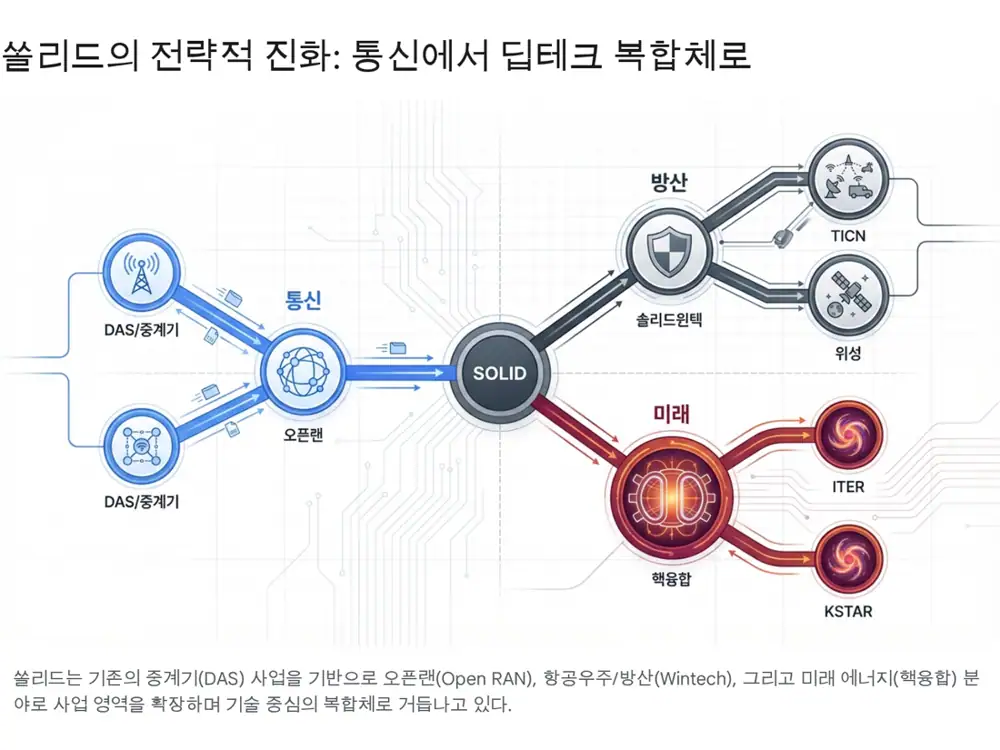

쏠리드는 더 이상 단일 "통신 중계기 회사"가 아닙니다. DAS·오픈랜의 구조적 수요, 쏠리드윈텍의 ITER·TICN, 다윈프릭션의 항공기 부품이 결합되면서 통신 사이클 변동성을 헷지할 수 있는 '딥테크 복합체'로 진화했습니다. 2025년 3분기 부진은 구조적 하락이 아니라 일시적 정체이며, 2026년 LTE 주파수 재할당과 미국 오픈랜 정책이 강력한 턴어라운드 모멘텀을 제공합니다.

해석: PBR 0.6배 수준의 역사적 저점 밸류에이션에서 자사주 매입·소각 정책이 하방을 받치고 있어, 단기 변동성보다 중장기 성장성에 무게가 실리는 종목입니다.

1. 박사급 엔지니어 경영진과 글로벌 거점

공식 사실: 정준 대표(스탠포드 EE 박사, KT 선임연구원, 히타치 객원연구원), 이승희 사장(노스웨스턴 EE 박사, 삼성종합기술원), 김대영 사장(스탠포드 박사, 전 삼성전자 전무) 등 "박사급 엔지니어 경영진"이 핵심 무형 자산입니다.

SOLID GEAR, Inc.

2024년 매출 854억 원. 인빌딩 DAS로 Verizon, T-Mobile 대형 사업자 확보. 미 연방정부 NOFO2 선정.

SOLID Telecom / SOLID EU GmbH

매출 245억·244억 원. 런던 지하철 통신망 벤더 선정으로 공공 안전망 레퍼런스 확보.

SOLID JAPAN Inc.

2024년 매출 301억 원. KDDI·NTT Docomo의 5G 인프라 공급사로 자리매김.

쏠리드랩스 · 쏠리드엑스 · 쏠리드인스파이어

각각 통신장비 R&D, 신기술 금융, DX 컨설팅을 담당하며 미래 동력 발굴.

2. 통신장비 부문: DAS와 오픈랜의 전략적 조화

2.1 DAS — 구조적 성장

공식 사실: DAS는 2024년 기준 쏠리드 매출의 약 72.7%를 차지하는 핵심 사업입니다. 모바일 데이터 트래픽의 약 80%가 실내에서 발생하며, 글로벌 DAS 시장은 2026년 약 760억 달러에서 2035년 6,157억 달러(CAGR 26.16%)로 성장할 것으로 전망됩니다.

해석: 콤바·JMA·코닝과 경쟁하지만, 다수의 통신사를 한 장비로 처리하는 중립 호스트(Neutral Host) 영역에서 강점이 뚜렷합니다.

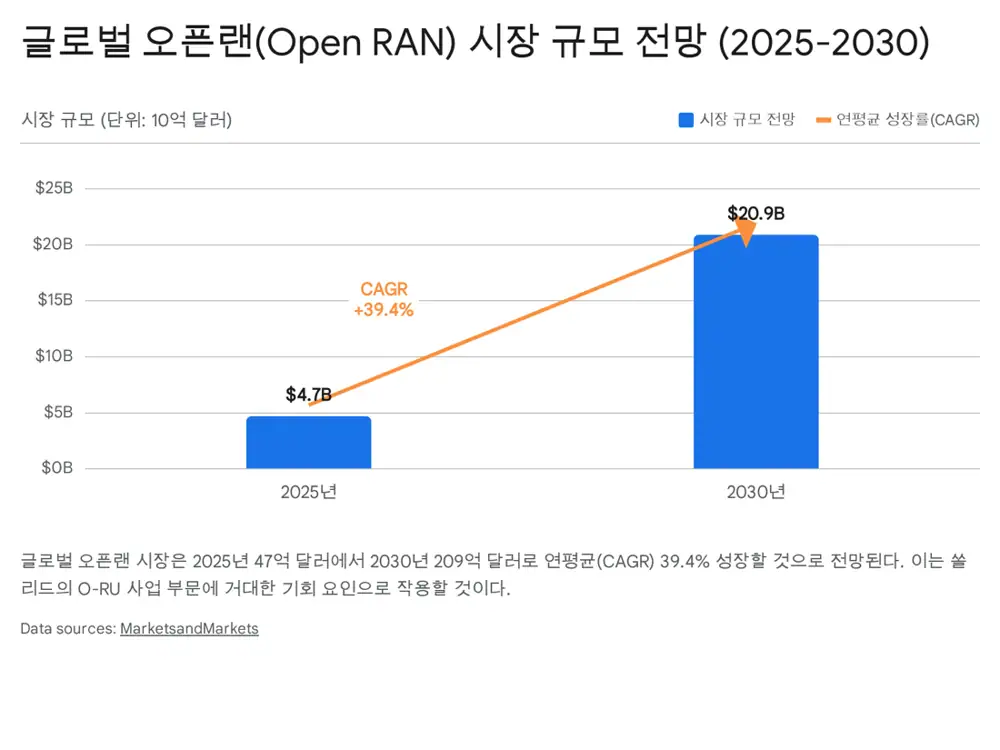

2.2 오픈랜 — 차세대 네트워크 진입

공식 사실: 2024년 4월 국내 최초로 Korea OTIC 적합성 인증, 미국 NTIA '무선 공급망 혁신 기금' 약 2,768만 달러(약 370억 원) 보조금 수혜로 미국 정부의 '비중국산' 공급망 파트너로 인정받았습니다. 글로벌 오픈랜 시장은 2025년 47억 → 2030년 209억 달러(CAGR 39.4%)로 전망됩니다.

3. 방산·항공우주: 쏠리드윈텍의 비상

공식 사실: 자회사 쏠리드윈텍은 2024년 564억 원 매출을 기록. TICN(전술정보통신체계)에서 대용량 무선전송체계(HCTR) 핵심 구성품을 공급하며, KSTAR 전원공급장치 이력으로 ITER 사업에 참여합니다.

공식 사실: 2025년 6월 ITER 국제기구와 약 820억 원(5,200만 유로) 규모 전원공급장치 2차 조달 계약을 체결했습니다.

해석: 방산 매출은 정부 예산 기반 장기 계약 구조라 경기 변동에 둔감하고, 핵융합은 "탄소중립 시대의 궁극 에너지원"으로서의 옵션 가치를 더합니다.

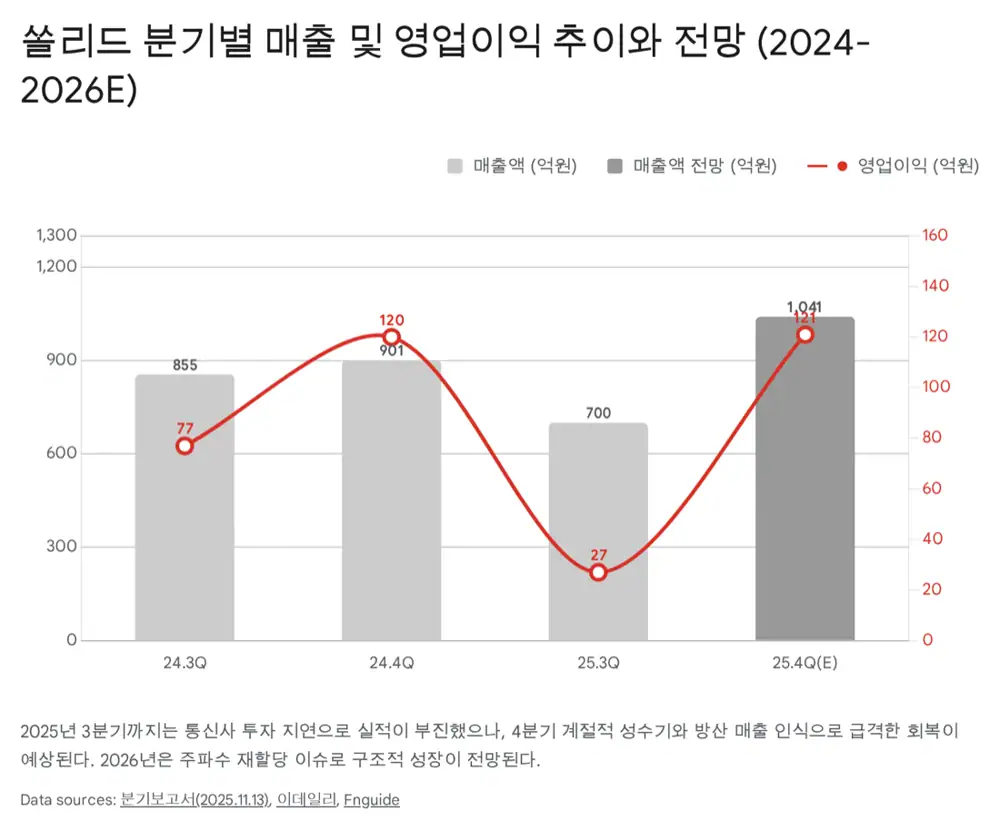

4. 3분기 부진의 원인과 4분기 반등

공식 사실: 2025년 3분기 누적 매출 1,819억 원, 영업이익 72억 원으로 전년 대비 감소.

- 국내 통신 3사 5G 전국망 투자 일단락, LTE 유지/6G 준비 공백기.

- 북미·유럽 통신사의 인프라 투자를 하반기·내년으로 이연.

- 방산 매출은 통상 4분기에 집중.

공식 사실: 하나증권은 2025년 4분기 매출 1,041억 원(YoY +15%), 영업이익 121억 원(+2%)을 전망합니다.

4분기 반등 + 2026년 LTE 주파수 재할당 + 미국 오픈랜 보조금 집행 → V자 반등이 가능한 구조입니다.

5. M&A — 다윈프릭션과 신사업

공식 사실: 2025년 10월 30일, 항공기·헬기·전차용 브레이크 디스크/휠 제조사 (주)다윈프릭션의 지분 50.001%를 100억 원에 인수. 다윈프릭션은 2024년 매출 232억 원, 영업이익 23.5억 원(OPM ~10%)을 기록한 강소기업입니다.

공식 사실: 인수 금액 100억 원은 2024년말 자기자본(약 3,228억 원)의 3.1% 수준이며 2025년 3분기 말 현금성 자산 약 890억 원을 고려할 때 재무 부담이 미미합니다.

공식 사실: 2025년 4월, 과기정통부 '저궤도(LEO) 통신위성 개발' 주관기관 선정. 양자암호통신 장비도 개발 중입니다.

해석: 쏠리드윈텍(전장·통신 방산) + 다윈프릭션(기계·항공 방산) 결합으로 '종합 방산 솔루션 기업' 포지셔닝이 명확해졌습니다.

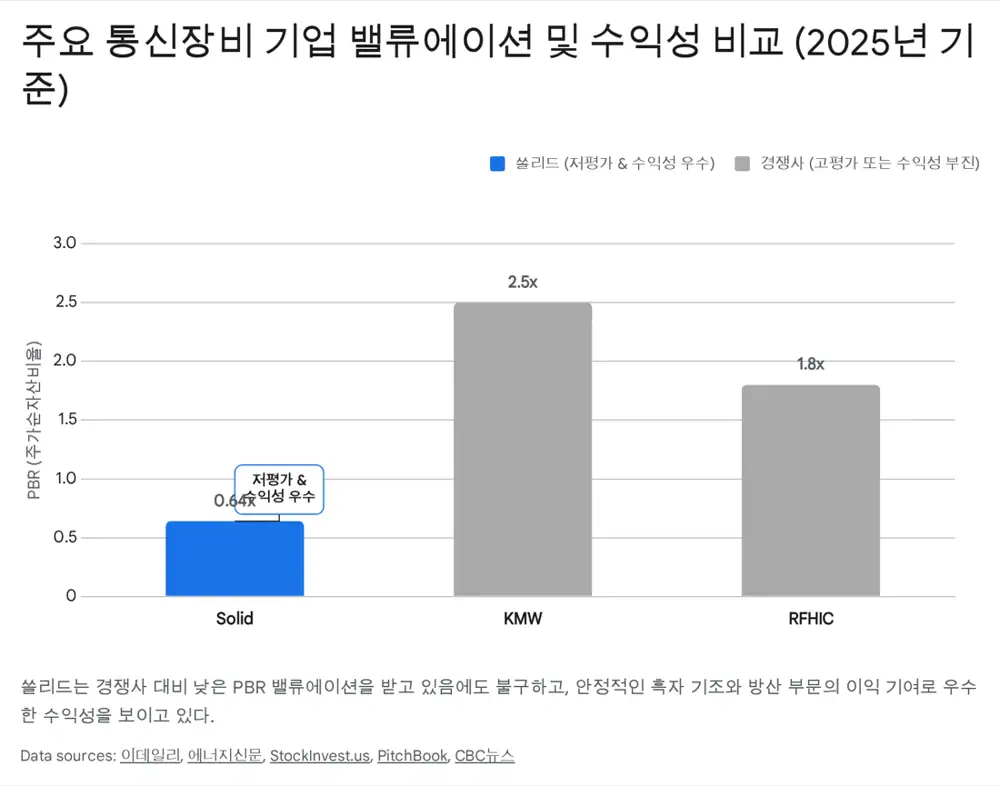

6. 밸류에이션과 리스크

| 지표 | 현황 |

|---|---|

| 주가 (2025-12 기준) | 약 7,500원 내외 |

| PBR | 약 0.6배 (역사적 저점) |

| 경쟁사 (KMW, RFHIC) | 적자 또는 높은 밸류에이션 |

| 브랜드 평판 (2025-12) | 한국기업평판연구소 통신장비 상장사 1위 |

6.1 리스크

- 전방 산업 위축: 글로벌 통신사 CAPEX가 AI 데이터센터로 우선 배분될 가능성. → 방산·항공 비중 확대로 헷지.

- 환율: 수출 비중 70%+로 원/달러 하락 시 수익성 압박.

- 오버행: CB·BW 잠재 매물. 단, 자사주 50% 이상 소각 정책으로 방어.

7. 결론: 2026년 슈퍼사이클을 위한 준비된 플레이어

핵심 투자 포인트는 (1) 5G 고도화·6G 대응을 위한 DAS/오픈랜 리더십, (2) 쏠리드윈텍(핵융합·TICN)과 다윈프릭션(항공기 부품)의 시너지, (3) 역사적 저점 PBR과 적극적 주주환원으로 정리됩니다.

출처

- 네이버 블로그 원문

- Business Research Insights — DAS & Small Cells: businessresearchinsights.com

- Data Bridge — Global DAS Market: databridgemarketresearch.com

- SOLiD — NTIA Open RAN grant: solid.com

- RCR Wireless — SOLiD NTIA grant: rcrwireless.com

- MarketsandMarkets — Open RAN: marketsandmarkets.com

- Connect Europe — State of Digital Communications: connecteurope.org

- 조선일보 — ITER 전원공급장치 2차 수주: chosun.com

- 전자신문 — ITER 820억 추가 수주: etnews.com

- FnGuide — 쏠리드 Snapshot: comp.fnguide.com

- 토스증권 — 하나증권 목표가 12000원: tossinvest.com

- 토스증권 — 주파수 재할당 수혜: tossinvest.com

- 조선비즈 — 5G SA 의무 도입 / LTE 재할당: biz.chosun.com

- 다음 금융 — 다윈프릭션 취득 공시: finance.daum.net

- 캐치 — 다윈프릭션 재무: catch.co.kr

- CBC뉴스 — 통신장비 브랜드평판 1위 쏠리드: cbci.co.kr

- 네이버 증권 리서치 PDF — 쏠리드(050890): stock.pstatic.net