DEEP RESEARCH · 차바이오텍 / CGT CDMO

차바이오텍: 2025년 자본 재구조화와 글로벌 CDMO 인프라 확장

1,516억 원 유상증자, 판교 CGB, 마티카, CBT101·CordSTEM-DD 파이프라인을 함께 점검한다

0. 결론 먼저

차바이오텍은 2025년 대규모 유상증자와 판교 CGB 투자를 통해 “헬스케어 현금흐름 + CGT CDMO 성장 옵션 + 세포치료제 파이프라인”을 동시에 키우는 구간에 들어섰다. 다만 약 2,000만 주 신주, CB/BW 리픽싱, 시설 완공·임상 실행 리스크가 단기 주가의 무거운 오버행이다.

공식 사실: 원문은 2025년 6월 완료된 약 1,516억 원 규모 유상증자와 2025년 12월 29일 정정 공시된 판교 CGB(Cell Gene Biobank) 투자를 회사 장기 성장 로드맵의 핵심 이벤트로 정리한다. 글로벌 CGT CDMO 시장은 2025년 95.9억 달러에서 2034년 888.4억 달러(약 118조 원)로 성장, 연평균 28.1% 성장할 것으로 원문은 제시한다.

해석: 이 회사는 일반적인 바이오벤처라기보다 병원 네트워크, 해외 헬스케어 서비스, CDMO, 세포치료제 개발이 결합된 재생의료 플랫폼에 가깝다. 그래서 안정성과 성장성이 함께 있지만, 자본 조달로 성장하는 모델인 만큼 희석 비용도 함께 본다.

1. 거버넌스와 사업 구조

차바이오텍의 구조적 해자는 산·학·연·병 에코시스템이다. 차바이오텍, CMG제약, 차백신연구소, 마티카 바이오테크놀로지가 산업화를 담당하고, 차의과학대학교가 기초 연구와 인재 공급을 맡고, 종합연구원이 전임상 연구를 주도하며, 차병원 그룹의 글로벌 의료 네트워크가 임상 환자 모집과 실제 의료 데이터 피드백을 제공한다.

상업화와 생산

차바이오텍 계열사들이 치료제 개발, 생산, 백신, CDMO 역할을 나눈다.

기초 연구와 전임상

차의과학대학교와 종합연구원이 R&D 파이프라인의 기반을 만든다.

임상 네트워크

병원 네트워크는 환자 모집, 검체 확보, 투여, RWD 피드백을 내부 통제하에 연결할 수 있는 강점이다.

| 축 | 내용 | 원문이 본 역할 |

|---|---|---|

| 헬스케어 서비스 | 차헬스케어, HPMC, City Fertility, SMG 등 7개국 90여 의료 거점 | 2024년 연결 매출 1조 원 돌파, 바이오 R&D 리스크를 상쇄하는 현금흐름 안전판 |

| R&D/CDMO | 차바이오텍 본사, 미국 마티카, 판교 CGB | 세포·유전자치료제 개발과 위탁생산으로 고수익·고성장 잠재력을 노리는 성장 엔진 |

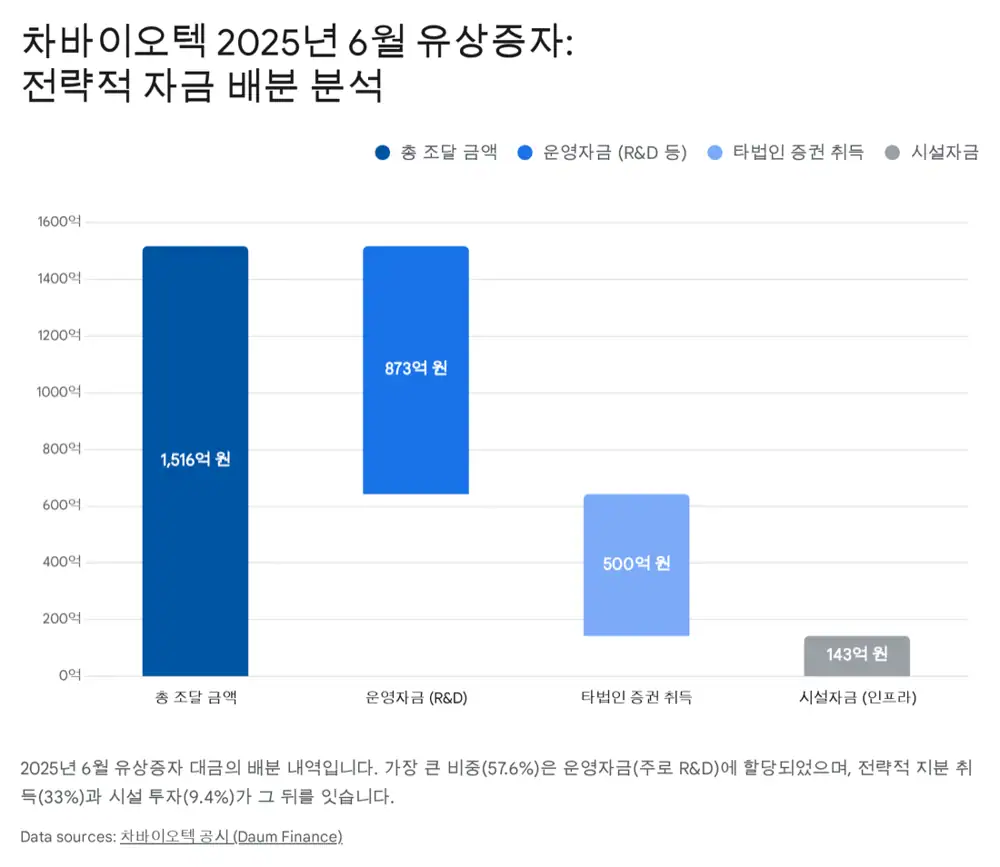

2. 2025년 6월 유상증자

차바이오텍은 2025년 6월 주주배정 후 실권주 일반공모 방식의 유상증자를 완료했다. 원문은 이 자금 조달을 단순 운영자금이 아니라 성장 전략 실행을 위한 자본 확충으로 본다.

| 항목 | 수치/일정 | 의미 |

|---|---|---|

| 신주 발행 | 보통주 20,111,740주 | 기존 발행주식 총수 대비 약 35% 규모, 희석 부담이 큼 |

| 발행가액 | 주당 7,540원 | 최종 확정가액 기준 변동 가능성을 원문이 언급 |

| 총 조달 금액 | 약 1,516억 4,251만 원 | 대규모 임상·지분·시설 투자 재원 |

| 청약/납입 | 구주주 2025년 6월 4~5일, 일반공모 6월 10~11일, 납입일 6월 13일 | 2025년 6월 자본 확충 완료 |

| 사용처 | 금액/비중 | 전략적 의미 |

|---|---|---|

| 운영자금/R&D | 약 873억 원, 57.6% | CBT101과 CordSTEM-DD 임상 가속, 신규 파이프라인 발굴, 연구 인력 확충 |

| 타법인 증권 취득 | 약 500억 원, 33.0% | 차헬스케어 지분 추가 취득 가능성이 높다고 원문은 해석. 차헬스케어·차케어스 합병은 2026년 6월, 차헬스케어 국내 상장은 2027년 말 목표로 정리된다. |

| 시설자금 | 약 143억 원, 9.4% | 판교 제2테크노밸리 시설 마무리 공사와 장비 도입에 사용 |

해석: 성장 자금이지만 기존 주주에게는 EPS 희석과 오버행 부담이다. 특히 주가 조정 시 기존 CB·BW 전환가액 리픽싱이 잠재 주식 수를 늘릴 수 있다는 점을 원문은 경계한다.

3. 판교 CGB: 글로벌 CDMO 허브

판교 제2테크노밸리 CGB는 글로벌 세포·유전자치료제 CDMO 생산 시설과 바이오뱅크를 결합한 거점이다. 원문은 이 시설을 차바이오텍의 CDMO 글로벌화 핵심으로 본다.

| 항목 | 내용 |

|---|---|

| 위치 | 경기도 성남시 판교 제2테크노밸리 산업시설 용지 E11-1, E11-2 |

| 목적 | 글로벌 CGT CDMO 생산 시설 및 바이오뱅크 구축 |

| 총 투자금 | 컨소시엄 전체 1,160억 2,500만 원, 부가세 별도. 당초 1,105억 원에서 약 5%(55억 2,500만 원) 증액 |

| 지분 구조 | 차바이오텍 50%(580억 1,250만 원), CMG제약 40%(464억 1,000만 원), 차케어스 10%(116억 250만 원) |

| 차바이오텍 부담분 조달 | 내부자금 약 138억 원(23.8%), 금융기관 장기 차입금 약 442억 원(76.2%) |

| 정정 공시 | 2025년 12월 29일 투자 종료일을 2025년 12월 31일에서 2026년 3월 31일로 3개월 연장. 시공사는 신동아건설, 대표이사 김세준 |

해석: 원문은 기간 연장을 단순 공사 지연이 아니라 글로벌 cGMP 기준, FDA·EMA 수준 품질관리, 밸리데이션(IQ/OQ/PQ)을 맞추기 위한 전략적 숨 고르기로 해석할 여지가 크다고 본다. 시설 완공보다 중요한 것은 글로벌 고객이 실제로 맡길 수 있는 품질 시스템이다.

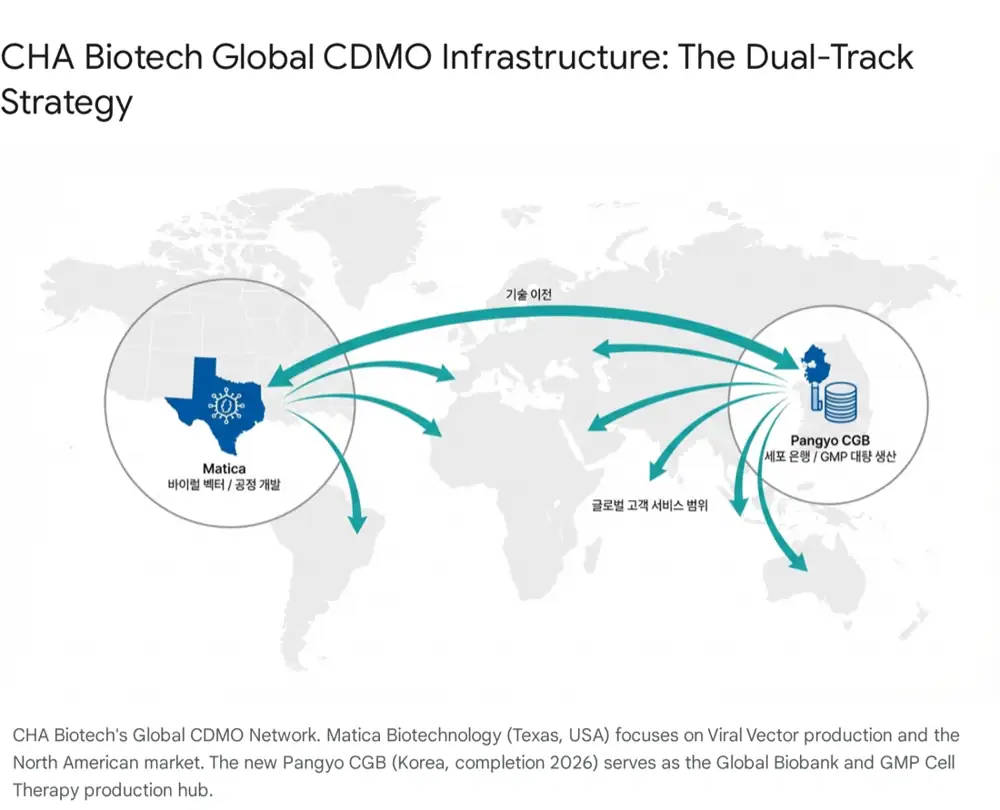

4. 미국 마티카 + 한국 판교의 이중 트랙

차바이오텍의 CDMO 전략은 미국과 한국을 나누어 쓰는 이중 트랙이다. 미국 텍사스의 마티카 바이오테크놀로지는 바이럴 벡터 생산과 초기 공정 개발에 집중해 서구권 시장을 공략한다. 판교 CGB는 세포주 보관과 대규모 GMP 생산을 맡아 아시아 및 글로벌 생산 기지가 된다.

고객 입장에서는 미국에서 개발하고 한국에서 생산하는 원스톱 옵션을 얻는다. 원문은 이것이 공급망 다변화를 원하는 글로벌 제약사에게 지정학적 리스크 헤지 수단이 될 수 있다고 본다.

5. R&D 파이프라인

유상증자 자금 중 약 873억 원이 투입될 파이프라인은 차바이오텍 가치 재평가의 핵심이다. 원문은 CBT101과 CordSTEM-DD를 중심으로 임상 진전과 기술수출 가능성을 점검한다.

| 파이프라인 | 기술/적응증 | 진행 상황과 의미 |

|---|---|---|

| CBT101 | 고형암 타깃 자가 유래 NK세포치료제 | 독자 배양 기술로 NK세포 증식력을 약 2,000배 높이고 활성도를 90% 이상으로 끌어올린 것으로 설명된다. 고형암 1상에서 용량 제한 독성(DLT)이 관찰되지 않아 안전성과 내약성을 확인했다. |

| CBT101 | 규제 성과 | 미국 FDA로부터 악성 신경교종(Malignant Glioma) 희귀의약품 지정(ODD)을 획득. 세금 감면, 허가 심사 비용 면제, 승인 후 7년 시장 독점권 등 혜택이 언급된다. |

| CBT101 | 경쟁 구도 | Fate Therapeutics(iPSC 유래 NK)와 Nkarta(CAR-NK)는 주로 혈액암에 집중하는 반면, CBT101은 간암, 위암, 교모세포종 등 고형암을 타깃으로 차별화된다. |

| CordSTEM-DD | 탯줄 유래 MSC 기반 퇴행성 요추 추간판 질환 치료제 | 2022년 4월 임상 1/2a상을 완료하고 36명 환자에서 안전성을 확인. 통증 완화가 아니라 디스크 조직 재생과 염증 완화를 목표로 하는 Disease Modifying Drug 관점이다. |

| CordSTEM-POI | 조기 난소 부전 치료제 | 임상 1상 IND 승인을 받아 개발 중이며, 차병원 그룹의 난임 치료 강점과 시너지가 기대된다고 원문은 본다. |

6. 재무 리스크와 오버행

R&D와 CDMO 초기 투자

영업 현금흐름은 R&D 비용 증가와 CDMO 초기 투자로 압박을 받고, 투자 현금흐름은 판교 시설과 자회사 지분 취득으로 대규모 유출이 발생한다.

CB/BW/EB와 유상증자

회사는 성장 투자를 위해 전환사채, 신주인수권부사채, 교환사채, 유상증자 등 외부 자금 조달에 의존해 왔다.

신주와 리픽싱

2025년 6월 유상증자로 약 2,000만 주가 추가 상장되었고, 8회차 CB와 9회차 BW 등의 미상환 잔액은 주가 상승 시 매물 부담이 될 수 있다.

해석: 차바이오텍은 성장 청사진이 크지만 자본시장 의존도도 크다. 신규 CDMO 수주, CGB 가동률, CBT101 2상 진입이 희석 부담을 이길 만큼 빠르게 나와야 한다.

7. Bull / Bear

Bull Case

- 2026년 3월 판교 CGB 완공 후 미국 마티카와 연계한 글로벌 CDMO 수주가 본격화된다.

- CBT101과 CordSTEM-DD의 임상 2상 진입 및 데이터 확보가 기술수출 가능성을 높인다.

- 2027년 목표인 차헬스케어 IPO가 모회사 지분가치를 현실화한다.

Bear Case

- 유상증자와 메자닌 증권으로 주주 가치 희석이 이어질 수 있다.

- 임상 실패, 시설 완공 지연, CDMO 수주 부진 같은 실행 리스크가 상존한다.

- 장기 차입 비중이 커 금리와 이자 비용 부담이 커질 수 있다.

8. 종합 의견

차바이오텍은 병원 사업의 안정성과 신약 개발의 폭발력을 함께 가진 재생의료 섹터 플랫폼이다. 원문 표현처럼 “재생의료 섹터의 ETF” 같은 성격도 있다. 다만 2025년 자본 확충과 인프라 투자는 장기 성장 기반을 위한 필수 조치였지만, 단기 주주가치 훼손이라는 비용을 동반했다.

내가 볼 핵심 지표는 판교 CGB 완공과 밸리데이션 진행, 신규 CDMO 수주, CBT101 임상 2상 진입, CordSTEM-DD 후기 임상 계획, 차헬스케어 IPO 일정이다. 이들이 실제 실행으로 이어지면 오버행은 성장의 비용으로 해석될 수 있지만, 지연되면 희석 부담이 먼저 주가를 누를 수 있다.

출처

- 원문 블로그: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224128731774

- 자료 1: https://www.novaoneadvisor.com/report/cell-and-gene-therapy-cdmo-market

- 자료 2: https://www.kedglobal.com/mergers-acquisitions/newsView/ked202502260007

- 자료 3: https://www.koreabiomed.com/news/articleView.html?idxno=26820

- 자료 4: https://m.finance.daum.net/quotes/A085660/news/disclosure/20250415037779

- 자료 5: http://www.chamc.co.kr/media/press_detail.cha?seq=10284

- 자료 6: https://www.medigatenews.com/news/1666409145

- 자료 7: https://ir.fatetherapeutics.com/news-releases/news-release-details/fate-therapeutics-reports-third-quarter-2025-financial-results

- 자료 8: https://ir.nkartatx.com/news-releases/news-release-details/nkarta-reports-second-quarter-2025-financial-results-and

- 자료 9: http://www.kmedinfo.co.kr/news/articleView.html?idxno=80509

- 자료 10: https://delta.larvol.com/Products/?ProductId=4bd88e9b-3d9c-4932-9476-7a183a776d61

- 자료 11: http://en.chabio.com/company/history1.cha