DEEP RESEARCH · 삼지전자 / 삼성 반도체 유통

삼지전자: 에스에이엠티 물량 통합과 반도체 유통 재평가

무진전자 유통권 이관, 삼성전자 SCM 변화, 2025년 3분기 실적, 이중 디스카운트를 함께 본다

0. 결론 먼저

삼지전자의 핵심은 더 이상 단순 통신장비주가 아니라, 자회사 에스에이엠티를 통해 삼성전자 반도체 유통망의 핵심 파트너가 되었다는 점이다. 2025년 3분기 매출 1조 1,605억 원, 영업이익 441억 원은 이 변화가 숫자로 확인된 구간이다.

공식 사실: 원문은 삼지전자가 1981년 통신장비 기업으로 출발했고, 2025년 3분기 말 기준 반도체 유통, 반도체 클린룸 시공, 에너지 신사업까지 포괄하는 복합 기업으로 변화했다고 정리한다. 핵심 자회사는 에스에이엠티(SAMT, 031330.KQ)다.

해석: 투자 논리는 “삼성전자 의존도”라는 약점과 “삼성전자 공급망 안의 독점적 신뢰 파트너”라는 강점이 같은 뿌리에서 나온다. 그래서 주가는 낮은 멀티플을 받지만, 반도체 업황이 좋아질 때 영업 레버리지가 크게 작동한다.

1. 사업 포트폴리오: 통신에서 반도체 복합체로

삼지전자는 무선 통신 중계기와 네트워크 장비 제조로 출발했지만, 통신사 CAPEX 사이클에 따른 실적 변동성을 낮추기 위해 사업 다각화를 진행했다. 그 정점이 삼성전자의 반도체 유통 부문에서 출발한 에스에이엠티 인수였다.

| 부문 | 내용 | 원문이 본 의미 |

|---|---|---|

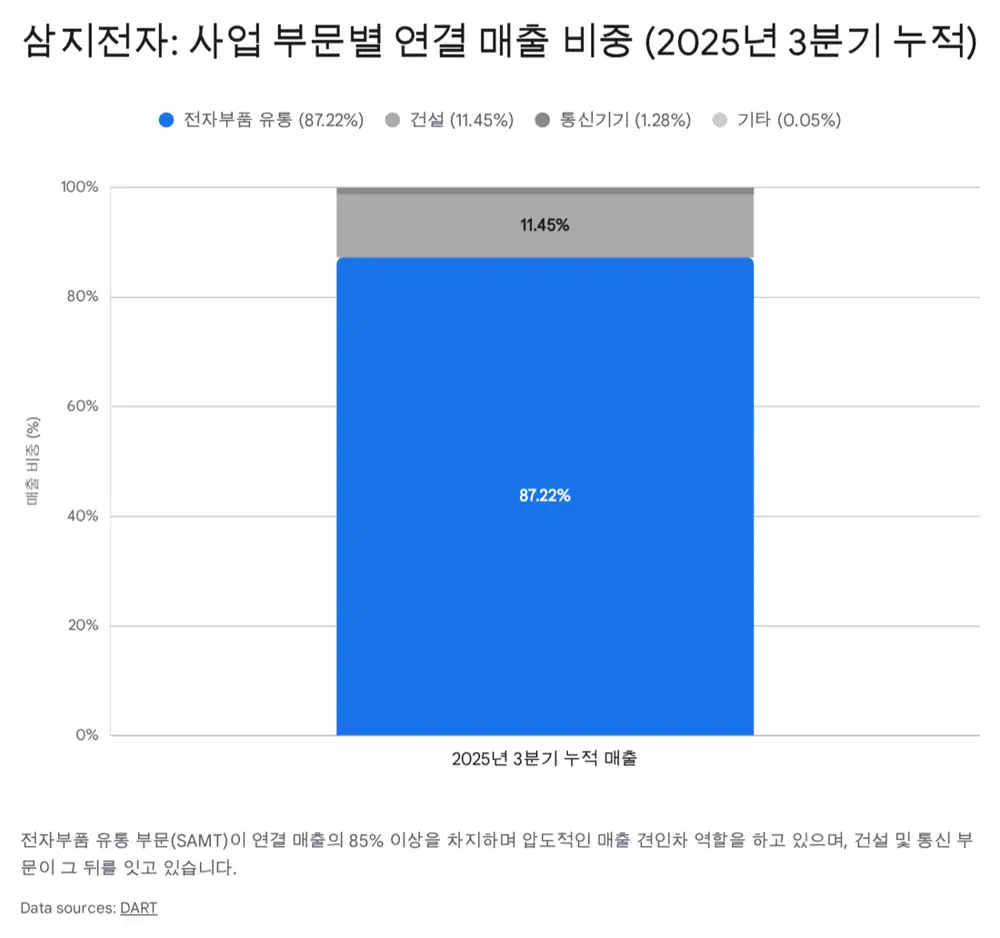

| 전자부품 유통 | 에스에이엠티가 담당, 연결 매출의 약 85% 이상 | 삼성전자 메모리(DRAM, NAND), System LSI(AP, 이미지센서 등), OLED/LCD를 국내외 IT 기업에 공급하는 핵심 캐시카우 |

| 통신 사업 | 5G/LTE 중계기, 인빌딩 DAS, 오픈랜 O-RU | LG유플러스가 주력 고객이며 일본 통신시장 수출 확대, OIDD 같은 틈새 고마진 제품 보유 |

| 건설 사업 | 세일이엔에스의 반도체 클린룸, 기계, 소방, 전기 공사 | 삼성전자·SK하이닉스 팹 증설, 평택 캠퍼스, 용인 클러스터, 미국 테일러 공장 등과 연동 |

| 기타/에너지 | 부동산 임대, 태양광, 이차전지 부품, 배터리 재활용 | 현금성 자산을 바탕으로 다음 성장 동력을 모색하는 선택지 |

2. 게임 체인저: 무진전자 유통권 이관

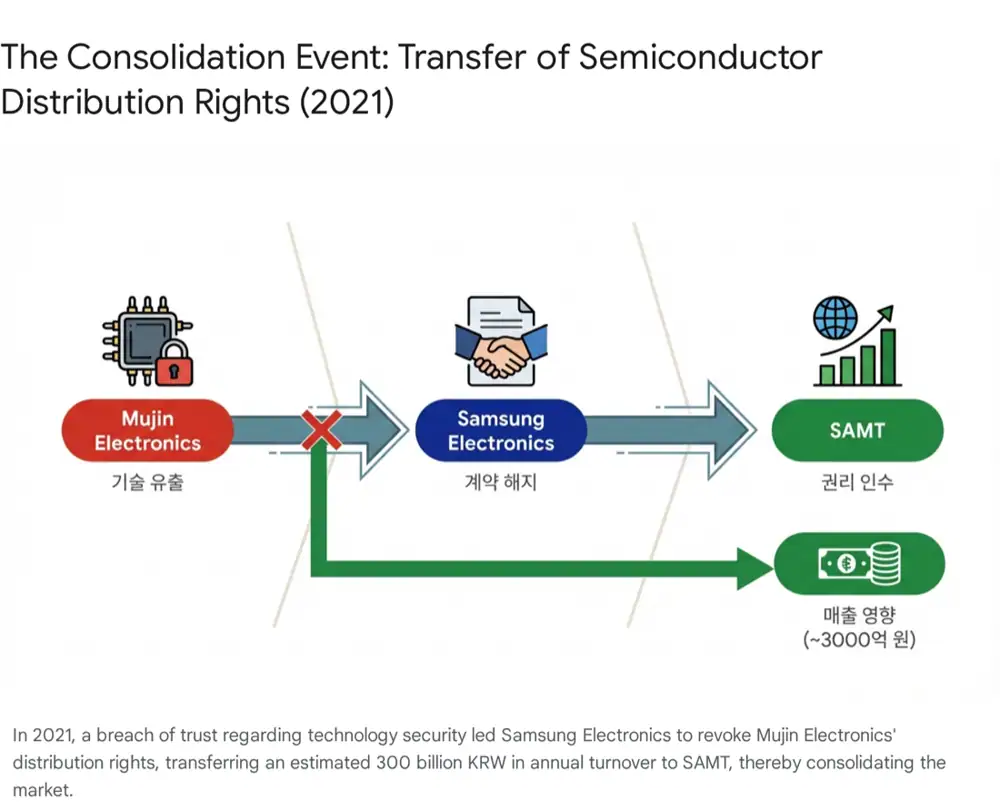

원문은 2021년 무진전자 사건을 삼지전자·에스에이엠티 역사상 가장 중요한 분기점으로 본다. 당시 삼성전자의 주요 대리점이던 무진전자가 반도체 세정 장비 기술을 중국 경쟁사로 유출한 혐의로 기소되었고, 삼성전자는 2021년 6월 1996년부터 이어온 대리점 계약을 해지했다.

삼성전자는 무진전자가 담당하던 연간 약 3,000억 원 규모의 유통 물량을 여러 대리점에 나누지 않고 에스에이엠티에 전량 이관하기로 했다. 원문은 이를 삼성전자 공급망 관리(SCM)가 보안, 투명성, 소수 정예 파트너 중심으로 바뀐 상징적 사건으로 해석한다.

구조적 안정성

에스에이엠티는 코스닥 상장사로 회계 투명성과 내부통제가 검증되어 개인 소유 중심 대리점보다 리스크 관리 역량이 우수하다고 평가된다.

삼성물산 유통 사업부 출신

삼성전자 문화와 프로세스를 이해하는 모태가 있었다는 점이 선택 배경으로 제시된다.

운전자본 소화력

연간 3,000억 원 물량을 흡수하려면 재고 매입 자금이 필요하다. 삼지전자 모기업과 자체 자금력이 있는 에스에이엠티가 이를 감당했다는 설명이다.

해석: 이관은 단순 매출 증가가 아니라 바잉 파워, 고객 협상력, 물류 효율, 시장 지배력까지 개선하는 곱하기 효과를 냈다. 에스에이엠티는 삼성전자 유통 채널 안에서 메가 디스트리뷰터가 되었다.

3. 삼성전자와의 공생 구조

2025년 현재 삼성전자는 HBM과 3nm·2nm 파운드리 주도권 회복에 집중하고 있다. 원문은 이런 첨단 고객 대응이 오히려 에스에이엠티 같은 유통 파트너의 중요성을 높인다고 본다. 삼성전자는 구글, 아마존, 메타 같은 하이퍼스케일러에 직접 대응하고, 수천 개 중소·중견 IT 제조사에는 유통 파트너의 영업·기술 지원을 활용하는 구조가 강화된다는 것이다.

- 롱테일 고객 관리: 가전, IoT, 전장 부품 등 중소형 고객사에 삼성 부품을 설계 채택(Design-in)하도록 지원한다.

- 재고 완충: 삼성전자 물량을 선매입해 보관하며 제조사의 재고 부담과 현금흐름을 완충한다.

- AI 낙수 효과: HBM을 직접 유통하지 않더라도 AI 서버는 DDR5 DRAM과 고용량 NAND 기반 eSSD 수요를 키운다.

- System LSI 확대: AI TV, 로봇청소기, 자동차 전장화는 MCU, PMIC, 이미지센서 수요를 넓힌다.

해석: 에스에이엠티의 해자는 삼성전자의 시장 지배력에서 나온다. DRAM과 NAND 1위 사업자의 제품 라인업을 공급받는 권한 자체가 경쟁 유통사가 쉽게 복제하기 어려운 진입장벽이다.

4. 2025년 3분기 실적: 숫자로 확인된 레버리지

| 항목 | 수치 | 의미 |

|---|---|---|

| 3Q25 매출 | 약 1조 1,605억 원 | 전년 동기 8,297억 원 대비 39.9% 증가, 분기 매출 1조 원 시대 확인 |

| 3Q25 영업이익 | 441억 원 | 전년 동기 204억 원 대비 115.6% 증가, 매출 증가율을 웃도는 영업 레버리지 |

| 유통 부문 | 연결 매출 약 87%, 3분기 매출 1조 원 이상, 영업이익 271억 원 | 메모리 ASP 상승, IT 기기 성수기 물동량, 재고평가 이익 가능성이 결합 |

| 통신/건설 | LG유플러스향 유지보수, 일본 수출, 평택 공장 마감·유지보수 물량 | 본업과 세일이엔에스가 안정적 현금 흐름을 보탬 |

삼지전자는 낮은 부채비율과 풍부한 현금 유동성을 유지하고 있다는 것이 원문의 시각이다. 유통업 특성상 매출채권과 재고자산 비중은 크지만, 삼성전자라는 공급처와 우량 고객 포트폴리오 때문에 대손 리스크는 제한적이라고 해석한다.

5. 밸류에이션: 이중 디스카운트

원문은 2025년 예상 실적 기준 삼지전자 P/E를 약 3.1~3.3배로 추정한다. 이는 코스닥 IT 업종 평균 15~20배, 자회사 에스에이엠티 P/E 약 6.6배보다 낮다. P/B도 0.5배 미만으로 청산가치에도 미치지 못하는 저평가 상태로 정리된다.

| 디스카운트 요인 | 내용 | 해소 가능성 |

|---|---|---|

| 지주사 디스카운트 | 핵심 사업회사 에스에이엠티가 이미 상장되어 있어 직접 투자를 선호하는 투자자가 많음 | 삼지전자가 보유한 약 50% 지분 가치만으로도 시가총액 설명력이 커질 수 있음 |

| 유통업 낮은 멀티플 | 반도체 유통은 제조·설계 대비 부가가치가 낮다는 인식 | 무진전자 물량 흡수로 독점적 지위가 강화되었다면 경쟁사보다 높은 평가를 받을 여지도 있음 |

| 주주환원 부족 우려 | 저평가 현금 보유 기업이지만 적극적 환원 여부가 변수 | 원문은 배당 수익률 3~4% 유지와 자사주 매입·소각 확대 여력을 언급 |

공식 사실: 원문은 글로벌 반도체 유통 기업 Arrow Electronics와 Avnet이 P/E 7~9배 수준에서 거래된다고 비교한다. 국내 경쟁사 유니퀘스트 등과 비교해도 삼지전자의 밸류에이션 매력이 크다는 관점이다.

6. 리스크 요인

삼성전자 단일 축

삼성전자와 관계가 틀어지거나 직판 비중이 확대되면 대안이 제한적이다. 다만 원문은 삼성전자가 신뢰 확인 파트너를 강화하는 추세라 단기 리스크는 낮다고 본다.

메모리 가격 하락

메모리 가격이 하락하면 보유 재고 평가손실이 발생할 수 있고, 2026년 이후 공급과잉 우려가 수익성을 낮출 수 있다.

미중 반도체 갈등

미국의 대중국 반도체 제재는 삼성전자 중국 매출과 중화권 고객사를 일부 보유한 에스에이엠티 실적 변동성을 키울 수 있다.

7. 종합 의견

삼지전자는 안정성(유통)과 성장성(반도체 슈퍼사이클)을 동시에 가진 저평가 가치주라는 것이 원문의 결론이다. 2021년 무진전자 물량 이관은 일회성 뉴스가 아니라 에스에이엠티와 삼지전자의 매출 베이스라인을 바꾼 구조적 사건이었다.

내가 볼 핵심 체크포인트는 세 가지다. 첫째, 삼성전자 반도체 업황 회복이 에스에이엠티 영업이익률에 얼마나 이어지는가. 둘째, 삼지전자가 보유한 에스에이엠티 지분가치와 현금성 자산이 시장에서 재평가되는가. 셋째, 2차전지·에너지 신사업과 주주환원 강화가 실제 행동으로 나타나는가. 이 조건이 맞으면 “통신장비주”라는 오래된 프레임에서 벗어날 가능성이 있다.

출처

- 원문 블로그: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224128106427

- 자료 1: https://www.thelec.kr/news/articleView.html?idxno=13690

- 자료 2: https://www.moneys.co.kr/article/2021080513408033331

- 자료 3: http://thelec.net/news/articleView.html?idxno=3189

- 자료 4: https://m.finance.daum.net/quotes/A037460/news/stock/20210805134257590

- 자료 5: https://biz.chosun.com/stock/market_trend/2021/08/05/2TKDSJYBTNFIZN75E3WOUDU6SY/

- 자료 6: http://www.newstomato.com/ReadNewspaper.aspx?epaper=1&no=1065187

- 자료 7: https://v.daum.net/v/20210805133104194

- 자료 8: https://sqmagazine.co.uk/samsung-statistics/

- 자료 9: https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2025_3Q_conference_eng.pdf

- 자료 10: https://www.samsung.com/us/aboutsamsung/sustainability/supply-chain/supplier-list/

- 자료 11: https://news.samsung.com/global/samsung-electronics-announces-third-quarter-2025-results

- 자료 12: https://semiconductor.samsung.com/about-us/business-area/system-lsi/

- 자료 13: https://www.astutegroup.com/news/industrial/samsungs-dram-and-nand-gains-reinstate-its-lead-in-the-global-memory-market/

- 자료 14: https://evertiq.com/news/57190

- 자료 15: https://www.techinsights.com/blog/analysis-samsung-maintained-largest-smartphone-vendor-2024

- 자료 16: https://www.tossinvest.com/stocks/A037460/news?menu=disclosure&symbol-or-stock-code=A037460&contentType=disclosure&contentParams=%7B%22id%22%3A%22DART%3AA%3A037460-20251114002421%22%2C%22companyCode%22%3A%22037460%22%2C%22reportItem%22%3A%224.2.0%22%7D

- 자료 17: https://www.tossinvest.com/disclosure?symbol-or-stock-code=A031330&contentType=disclosure&contentParams=%7B%22id%22%3A%22DART%3AA%3A031330-20251114001430%22%2C%22companyCode%22%3A%22031330%22%2C%22reportItem%22%3A%224.2.0%22%7D

- 자료 18: https://www.investing.com/equities/samji-electronics-co-ltd

- 자료 19: https://simplywall.st/stocks/kr/tech/kosdaq-a037460/samji-electronics-shares

- 자료 20: https://www.judal.co.kr/?view=stockAI&shareToken=q24O6z1SIrFpFA8q

- 자료 21: https://www.economidaily.com/view/20250821165924553

- 자료 22: https://zdnet.co.kr/view/?no=20240131101010

- 자료 23: https://simplywall.st/stocks/vn/tech/hnx-smt/sametel-shares/valuation

- 자료 24: https://au.investing.com/pro/KOSDAQ:A037460/compare/KOSDAQ:A051390,KOSDAQ:A073490,KOSDAQ:A038950,KOSDAQ:A189300,KOSDAQ:A031330,KOSDAQ:A264450