DEEP RESEARCH · 셀로맥스사이언스(471820.KQ)

셀로맥스사이언스: 지배구조의 역설과 규제 리스크

약국 회원제 건기식 유통의 현금창출력과 바이오 투자·광고 규제·특수관계자 리스크를 함께 점검

0. 결론 먼저

셀로맥스사이언스는 5,200여 개 회원 약국이라는 분명한 유통 해자를 갖고 있지만, 상장 이후에는 관계적 하자와 정책적 하자가 동시에 부각되고 있습니다. 저는 이 회사를 바이오 성장주가 아니라 규제 리스크에 노출된 프리미엄 건기식 유통주로 먼저 보아야 한다고 정리합니다.

1. 기업 구조: 팹리스 건기식 모델의 장점과 한계

공식 사실: 셀로맥스사이언스는 제품 기획, 원료 배합 연구, 마케팅, 유통망 관리에 집중하고 생산은 노바렉스, 콜마비앤에이치, 알피바이오, 네이처텍 등 ODM/OEM 업체에 100% 위탁하는 구조입니다.

- 장점: 생산설비 CAPEX와 감가상각 부담을 줄이고 약국 네트워크 확장에 자원을 집중할 수 있었습니다.

- 한계: 제조 파트너의 원재료 가격, 규제 준수 비용, 스마트 GMP 투자비가 위탁 생산 단가로 전가될 수 있습니다.

- 상장: 2024년 12월 13일 한화플러스제3호스팩과 합병해 코스닥에 입성했고, 합병비율은 1 : 0.2270405, 유입 자금은 약 119억 원으로 제시됩니다.

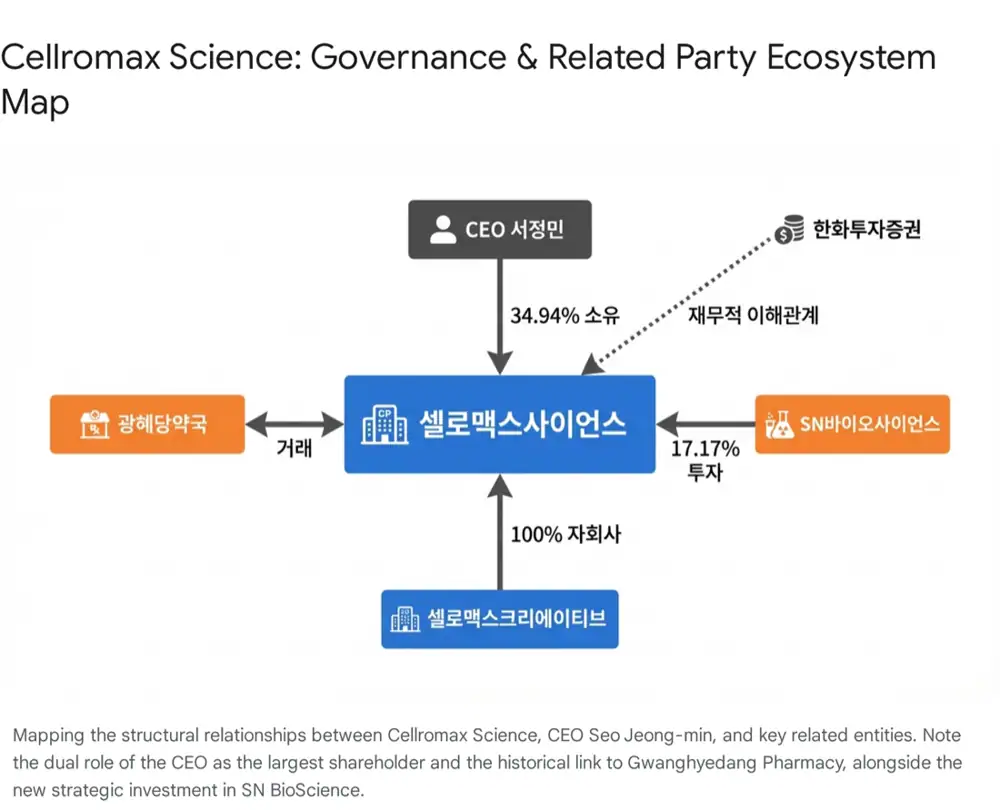

2. 관계적 하자: 특수관계와 자본 배분

매출 원천인가 이해상충인가

서정민 대표가 1999년부터 2014년까지 대표약사로 재직한 광혜당약국은 회사의 주요 거래처 중 하나로 남아 있습니다. 거래 조건의 공정성 검증이 투자자에게 중요합니다.

17.17% 지분 취득

2025년 9월 에스엔바이오사이언스 지분 17.17%를 취득해 2대 주주가 되었습니다. SNB-101의 FDA 희귀의약품 지정은 장점이지만 건기식 유통과 항암 신약 개발의 시너지 검증은 별도입니다.

셀로맥스크리에이티브

2025년 1월 100% 자회사로 설립되었습니다. 마케팅·디자인 내재화 명분이 있지만 향후 지분 구조나 내부거래 조건이 바뀌면 터널링 우려가 생길 수 있습니다.

해석: 본업 현금흐름을 비관련 바이오 투자로 배분하는 순간, 투자자는 신사업 기대보다 대리인 문제와 손상차손 가능성을 먼저 확인해야 합니다.

3. 정책적 하자: 스마트 GMP와 광고 규제

- 스마트 GMP: 제조 공정 디지털화와 자동화 기록 관리가 강화되면 ODM/OEM 파트너의 설비 투자 비용이 셀로맥스의 공급가 상승으로 이어질 수 있습니다.

- 광고 규제: 건강기능식품은 질병 예방·치료 효능이 있는 의약품처럼 오인될 수 있는 광고가 금지됩니다. 약국 공간과 약사의 권위를 활용한 AI 미디어보드 마케팅은 규제 당국의 타깃이 될 수 있습니다.

- 상장 유지·오버행: 서정민 대표 및 특수관계인 지분율이 약 70%에 육박하는 집중 구조는 유동성 부족을 낳을 수 있고, SPAC 전환사채 전환으로 2025년 3분기에만 245,203주가 추가 상장되었습니다.

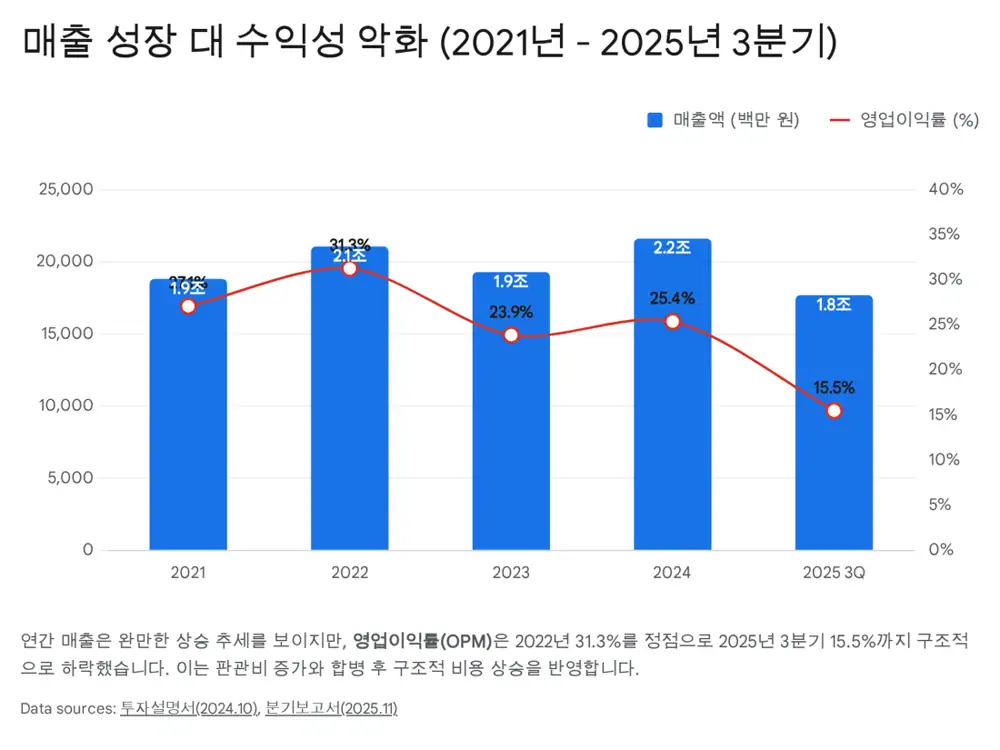

4. 재무: 외형 성장과 이익률 하락의 디커플링

| 구분 | 2021년 | 2022년 | 2023년 | 2024년(온기) | 2025년 3분기 누적 |

|---|---|---|---|---|---|

| 매출액(백만원) | 18,837 | 21,086 | 19,310 | 21,630 | 17,708 |

| 영업이익(백만원) | 5,110 | 6,610 | 4,619 | 5,501 | 2,749 |

| 영업이익률 | 27.1% | 31.3% | 23.9% | 25.4% | 15.5% |

| 당기순이익(백만원) | 3,984 | 4,732 | 4,499 | - | 2,651 |

해석: 2025년 3분기 누적 매출액 177억 원은 연환산 약 236억 원으로 전년 216억 원 대비 약 9% 성장을 시사하지만, 영업이익률은 2022년 31.3%에서 2025년 3분기 15.5%로 반토막 났습니다. 신설 자회사 비용, 고객 케어팀 인건비, 상장 유지 비용, 외주 가공비 상승이 동시에 의심됩니다.

5. 성장 한계와 시나리오

공식 사실: 회사는 약 24,000여 개 국내 약국 중 5,200여 개, 약 22% 수준의 회원 약국을 확보한 것으로 제시됩니다. 현재까지 전체 매출에서 수출 비중은 1% 미만으로 언급됩니다.

Best Case

- SNB-101 임상이 성공적으로 진행되어 기술 수출이 발생하고, 셀로맥스 보유 지분 가치가 상승합니다. 본업에서는 고가 라인업 확대로 OPM이 20%대로 회복됩니다.

Base Case

- 본업은 연 5~10% 완만한 성장을 이어가지만 비용 증가로 OPM은 10~15% 박스권에 머뭅니다. 바이오 투자는 손실이나 평가손실로 반영될 수 있습니다.

Worst Case

- 식약처 광고 단속으로 AI 미디어보드 운영이 중단되고, SNB-101 임상 실패로 손상차손이 발생하며, 특수관계자 거래 이슈가 세무조사나 감리로 번질 수 있습니다.

6. 최종 판단

셀로맥스사이언스의 본질 가치는 약사 네트워크에 있습니다. 다만 지금은 그 네트워크가 회사의 구조적 자산인지, CEO 개인의 관계망에 기대는 자산인지 검증이 끝나지 않았습니다. 향후 체크포인트는 1) 에스엔바이오사이언스 관련 추가 자금 집행, 2) 영업이익률 회복, 3) 특수관계자 거래 공시의 투명성입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224128104973

- FDA가 인정한 항암 신약 관련 기사: https://www.pinpointnews.co.kr/news/articleView.html?idxno=406609

- 셀로맥스 약사와건강 채용/회사 페이지: https://www.cellromax.co.kr/bbs/board.php?bo_table=job&page=

- 데일리팜: 셀로맥스 투자 에스엔바이오 항암신약 FDA 희귀약 지정: https://www.dailypharm.com/user/news/333895

- Daum: 셀로맥스사이언스, 에스엔바이오사이언스 지분 17.17% 취득: https://v.daum.net/v/20250923181247898?f=p

- YouTube: 셀로맥스사이언스 서정민 대표 인터뷰: https://www.youtube.com/watch?v=L4FLZgTTpSA