DEEP RESEARCH · 인애이블퓨전

인애이블퓨전: 글로벌 핵융합 공급망의 설계자

발전소를 직접 짓는 베팅이 아니라, 핵융합 경제의 핵심 인프라를 공급하는 팹리스 엔지니어링 전략

0. 결론 먼저

인애이블퓨전의 투자 포인트는 핵융합 점화 성공 자체에 올인하는 것이 아니라, “누군가는 핵융합로를 지어야 한다”는 산업적 수요에 올라타는 것입니다. 회사는 글로벌 개발사와 한국의 정밀 제조 생태계를 연결하는 핵융합 파운드리이자 팹리스 엔지니어링 플랫폼으로 포지셔닝되어 있습니다.

1. 창업 배경과 리더십

공식 사실: 인애이블퓨전은 2023년 12월 KSTAR와 ITER 프로젝트를 이끈 핵심 리더십을 바탕으로 설립된 대한민국 최초의 민간 핵융합 전문 기업으로 정리됩니다.

이경수 의장

전 국가핵융합연구소장 및 ITER 국제기구 사무차장 경험을 보유했습니다. 원문은 2025년 12월 28일 국가과학기술자문회의 부의장(장관급) 임명을 정책적 신호로 봅니다.

최두환 공동대표

전 포스코ICT(현 포스코DX) 및 KT 대표이사 이력으로 대규모 조직 운영, 시스템 엔지니어링, B2B 사업화 역량을 보완합니다.

자문단과 이사진

권오준 전 포스코 회장, 정기정 전 ITER 한국사업단장, 황용석 서울대 교수 등이 기술 자문과 제조사 파트너십의 가교 역할을 합니다.

해석: 딥테크 기업에서는 경영진의 이력 자체가 신용도입니다. 인애이블퓨전은 과학적 권위와 산업 실행력을 결합해 초기 영업 신뢰를 만든다는 점이 핵심입니다.

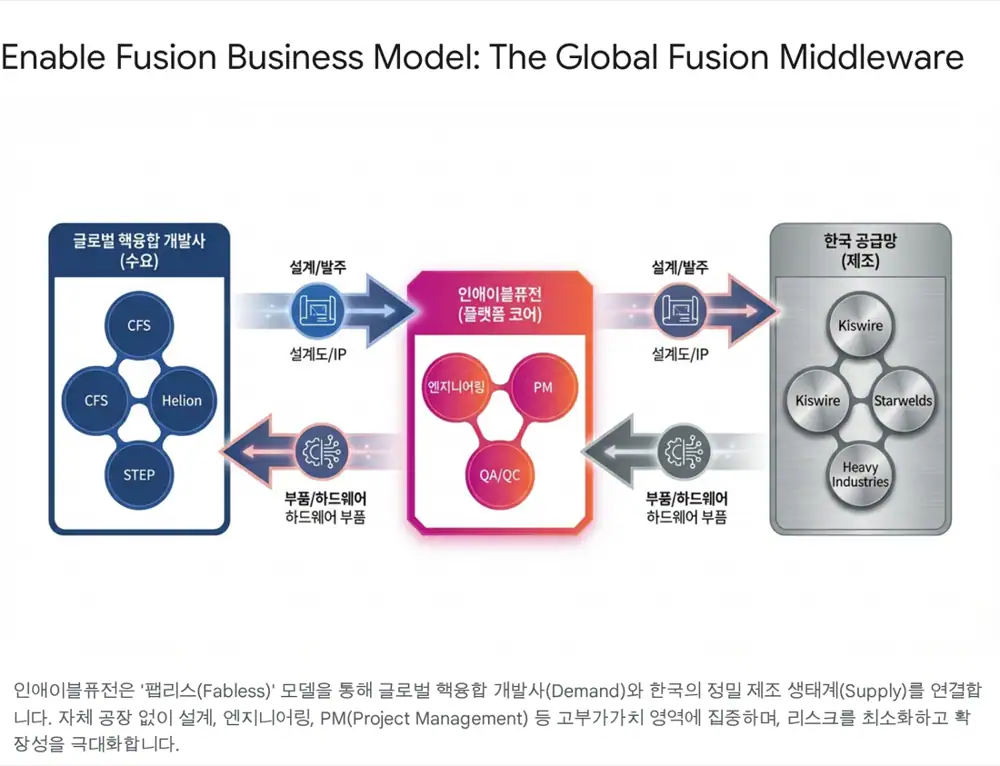

2. 비즈니스 모델: 팹리스 핵융합과 공급망 오케스트레이션

- 팹리스 엔지니어링: 자체 대규모 생산공장을 보유하기보다 고객 요구에 맞춘 장치 설계, 엔지니어링, PM에 집중합니다.

- 공급망 오케스트레이션: KSTAR와 ITER에서 검증된 국내 250여 개 제조 파트너에게 부품과 시스템 제작을 연결하고 품질·일정·통합을 책임집니다.

- 가치 제안: 해외 핵융합 스타트업은 한국 제조 역량을 Manufacturing as a Service처럼 활용해 개발 속도와 비용 부담을 낮출 수 있습니다.

3. 자본 구조와 초기 매출 가시성

| 항목 | 원문 숫자 | 의미 |

|---|---|---|

| 시드 자금 | 2023년 12월 설립과 동시에 약 300억 원(약 2,200만 달러) | 딥테크 스타트업으로는 비교적 탄탄한 출발점입니다. |

| 고려제강 | 약 60억 원 투자, 지분 26.67% 추정 | KSTAR·ITER 초전도 선재 공급 경험을 가진 전략적 제조 주주입니다. |

| LS Electric / 쏠리드 | 각각 약 15억 원, 지분 7% / 5.77% 수준 | 대전력 전원 공급, 제어·통신 시스템 역량을 보완합니다. |

| 시리즈 A 계획 | 약 1억 달러(약 1,400억 원) 규모 추진 | 글로벌 VC·기관 투자자 유치를 통해 밸류에이션 스텝업과 해외 네트워크를 노립니다. |

| 자금 용도 | 인력 확충, V-KSTAR·AI 설계 툴, 입찰 운영자금 | 공장 건설보다 고급 엔지니어링과 소프트웨어에 쓰이는 자본 효율 모델입니다. |

| 매출 가시성 | 2025년부터 DTT 등으로 수백억 원 규모 매출 기대 | 일반 딥테크의 긴 죽음의 계곡과 달리 조기 매출 가능성을 강조합니다. |

4. 기술과 DTT 레퍼런스

공식 사실: 원문은 인애이블퓨전의 핵심 해자를 단일 특허보다 KSTAR·ITER에서 축적한 시스템 통합, 프로젝트 관리, 초전도 자석·진공 용기·열 차폐체·진단 장치 통합의 암묵지로 설명합니다.

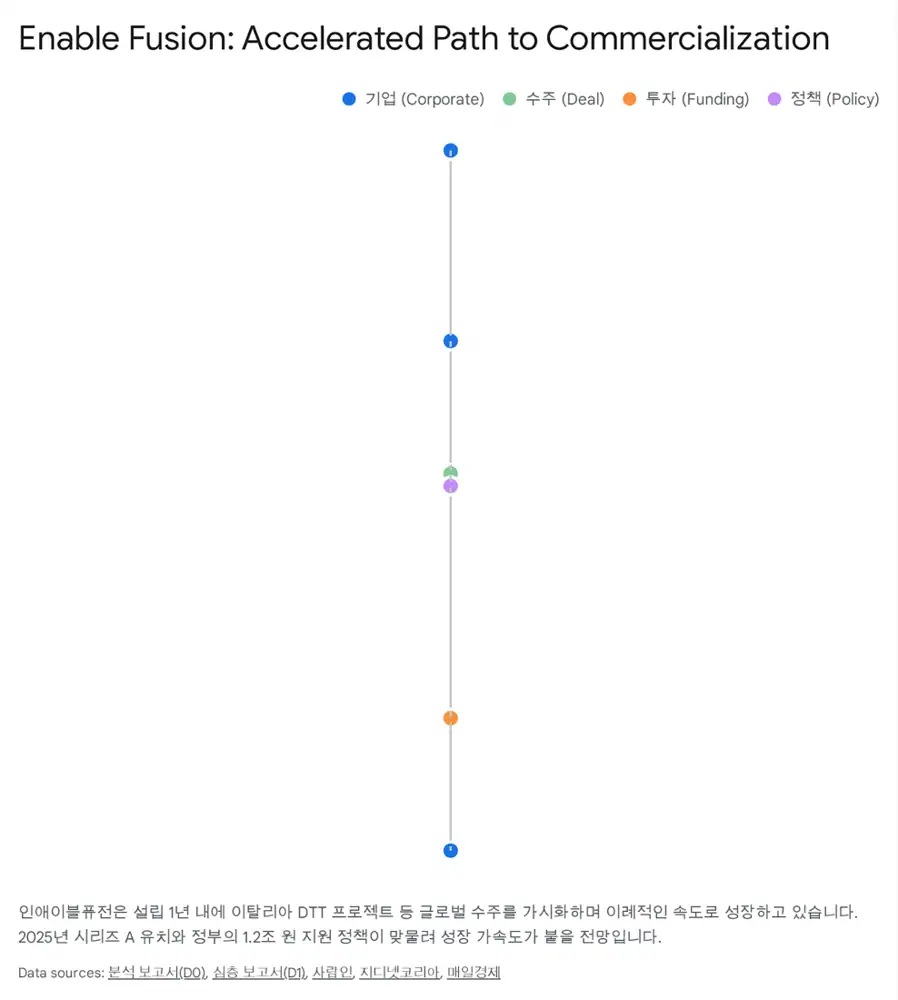

이탈리아 DTT(Divertor Tokamak Test)는 약 6억 유로, 약 8,800억 원 규모로 로마 인근 프라스카티에 건설 중인 핵융합 실험 장치입니다. 한국 컨소시엄이 DTT의 진공 용기 공급 사업에서 유력 후보로 거론되며, 계약 규모는 약 400억 원으로 추산됩니다. 원문은 이를 창업 초기 스타트업으로서는 이례적인 대규모 해외 수주 레퍼런스로 봅니다.

5. 경쟁 구도: 교토 퓨전에어링, CFS와의 차이

| 비교 항목 | 인애이블퓨전 | 교토 퓨전에어링 | CFS |

|---|---|---|---|

| 국가 기반 | 대한민국 | 일본 | 미국 |

| 핵심 모델 | 통합 엔지니어링 플랫폼 | 서브시스템 기술 공급 | 발전소 건설·운영 |

| 강점 | 시스템 통합, 진공 용기, 초전도 자석, 제조 SCM | 자이로트론, 열·연료 순환 시스템 | 고온초전도 자석, 플라즈마 물리 |

| 제조 기반 | 조선·철강·중공업 기반 파트너십 | 정밀 기계 중심 | 내재화 + 글로벌 소싱 |

| 리스크 | 프로젝트 관리 실행 리스크 | 특정 기술 채택 리스크 | 핵융합 기술 성공 여부 |

해석: CFS는 잠재 고객에 가깝고, 교토 퓨전에어링은 직접 경쟁자에 가깝습니다. 인애이블퓨전은 특정 장치보다 통합과 대형 구조물 공급망을 장점으로 삼는다는 점이 다릅니다.

6. 성장 로드맵과 리스크

Phase 1: 유럽 교두보(2024~2025)

- 이탈리아 DTT 수주를 완수해 Fabless Fusion 모델의 유효성을 증명하고 영국 STEP 등 후속 입찰을 노립니다.

Phase 2: 미국 확장(2025~2026)

- 시리즈 A 자금을 바탕으로 미국 지사를 설립하고 CFS, Helion, Thea Energy 등 민간 핵융합 기업 대상 계약을 확대합니다.

Phase 3: 디지털 솔루션(2026~)

- AI 기반 설계·운전 최적화 소프트웨어와 K-DEMO 참여를 통해 고마진 반복 매출 모델을 구축하려는 그림입니다.

리스크

- 실행 리스크: 작은 신생 조직이 수백억 원 규모 해외 프로젝트를 관리해야 합니다.

- 지정학 리스크: 미중 갈등과 원자재 수급 불안은 위협이지만, 한국 공급망은 서방의 대체 공급망이 될 수도 있습니다.

- 이해상충 이슈: 이경수 의장의 정책 직위와 민간 기업 활동이 거버넌스 논란을 만들 수 있습니다.

7. 최종 판단

원문은 인애이블퓨전을 2026~2028년 핵융합 섹터의 Top Pick으로 봅니다. 근거는 1) 발전소 성공 자체보다 핵심 장치 공급망에 베팅하는 비대칭적 리스크/보상, 2) 1억 도 초고온과 극한 진공을 견디는 부품 제조 노하우와 국내 250여 개 공급망, 3) 단기 DTT 계약, 중기 1억 달러 시리즈 A, 장기 K-DEMO와 미국 대형 수주라는 촉매입니다. 저는 이 논리를 “핵융합의 곡괭이와 삽” 전략으로 정리합니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224126014231

- 이경수 인애이블퓨전 대표, 과기자문회의 부의장 임명: https://m.mk.co.kr/amp/11868479

- 핵융합 에너지 상용화 동향 및 인애이블퓨전 심층 분석 보고서: https://drive.google.com/open?id=1yOpBdIb1i1huQn_9n_x8qdjyr6_J66wc-ifWkFKYYQk

- 인애이블퓨전 심층 분석 및 탑픽 제시: https://drive.google.com/open?id=1IWRk4MJNzLdenjuPpFEjKRceT7NsNkwsYYtsXmbM9BQ

- Korea aims to commercialize nuclear fusion by 2040: https://koreajoongangdaily.joins.com/news/2025-06-09/business/tech/Korea-aims-to-commercialize-nuclear-fusion-by-2040-Is-that-possible/2325226

- EnableFusion Teams: https://www.enablefusion.com/teams

- Kyungsoo Lee appointed Vice Chairman of National Science and Technology Advisory Council: https://www.asiae.co.kr/en/article/2025122815055626882

- EnableFusion Inc.: https://www.enablefusion.com/

- Kiswire 감사보고서: https://www.kiswire.com/korean/cyberpr/file/%EA%B0%90%EC%82%AC%EB%B3%B4%EA%B3%A0%EC%84%9C_2025.pdf

- 인애이블퓨전·스타웰즈 MOU: http://starwelds.kr/STbbs/board.php?bo_table=video&wr_id=5

- MK: Korea nuclear fusion start-up business: https://www.mk.co.kr/en/it/11269536

- Commonwealth Fusion Systems raises $863M Series B2: https://cfs.energy/news-and-media/commonwealth-fusion-systems-raises-863-million-series-b2-round-to-accelerate-the-commercialization-of-fusion-energy/

- 전자신문: 인애이블퓨전 인터뷰: https://v.daum.net/v/20250902120251013?f=p

- EUROfusion/Cineca 50 million euro service: https://euro-fusion.org/member-news/agreement-50-million-euro-supercomputing-service/

- Italian companies support DTT fusion project: https://www.neimagazine.com/news/italian-companies-support-dtt-fusion-project-7753786/

- 국내 핵융합 컨소시엄, 이탈리아 DTT 수주 도전: https://zdnet.co.kr/view/?no=20240722174657

- Westinghouse awarded $180M ITER contract: https://www.ans.org/news/article-7170/westinghouse-awarded-180m-iter-contract/

- Kyoto Fusioneering technology: https://kyotofusioneering.com/en/technology

- Kyoto Fusioneering whitepaper: https://kyotofusioneering.com/kfwp/wp-content/uploads/2024/06/KF_whitepaper.pdf

- Kyoto Fusioneering profile: https://tracxn.com/d/companies/kyoto-fusioneering/__w_jpXB89-HmRSrY0oHyrQuvBvdS6fCI6I9KjlxJpSaI

- 핵융합 에너지 실현 위해 1.2조 투입: https://www.fnnews.com/news/202407221148598210

- MSIT: Transition to a Pioneering R&D System: https://www.msit.go.kr/eng/bbs/view.do?sCode=eng&mId=4&bbsSeqNo=42&nttSeqNo=1033