DEEP RESEARCH · 디엔에프

디엔에프: 솔브레인-삼성전자 삼각 편대의 전구체 플랫폼

High-k, DPT, HCDS, 하이브리드 본딩, 2025년 3분기 턴어라운드 과제를 정리했다.

0. 결론 먼저

디엔에프는 2025년 3분기 적자라는 단기 부담을 안고 있지만, 솔브레인 인수 이후 원재료·IP·고객망이 결합되면서 차세대 ALD 전구체 플랫폼으로 재평가될 수 있는 구간에 있습니다. 핵심은 2026년 HBM4, GAA, 3D DRAM, V-NAND 고단화가 실제 양산 소재 매출로 전환되는지입니다.

1. 기술 해자: 전구체 포트폴리오

디엔에프의 핵심 제품은 반도체 증착 공정용 전구체입니다. 원문은 High-k, DPT, HCDS를 주요 기술 축으로 정리합니다.

Cp-Zr 계열

DRAM 커패시터와 GAA 공정에서 얇고 균일한 고유전막 수요와 연결됩니다.

DIPAS

미세 패턴 구현을 위한 희생막 재료로, EUV 시대에도 살아남은 기술 해자로 제시됩니다.

저온 SiO/SiN

300단, 400단 V-NAND 고단화에서 저온 증착 수요를 겨냥합니다.

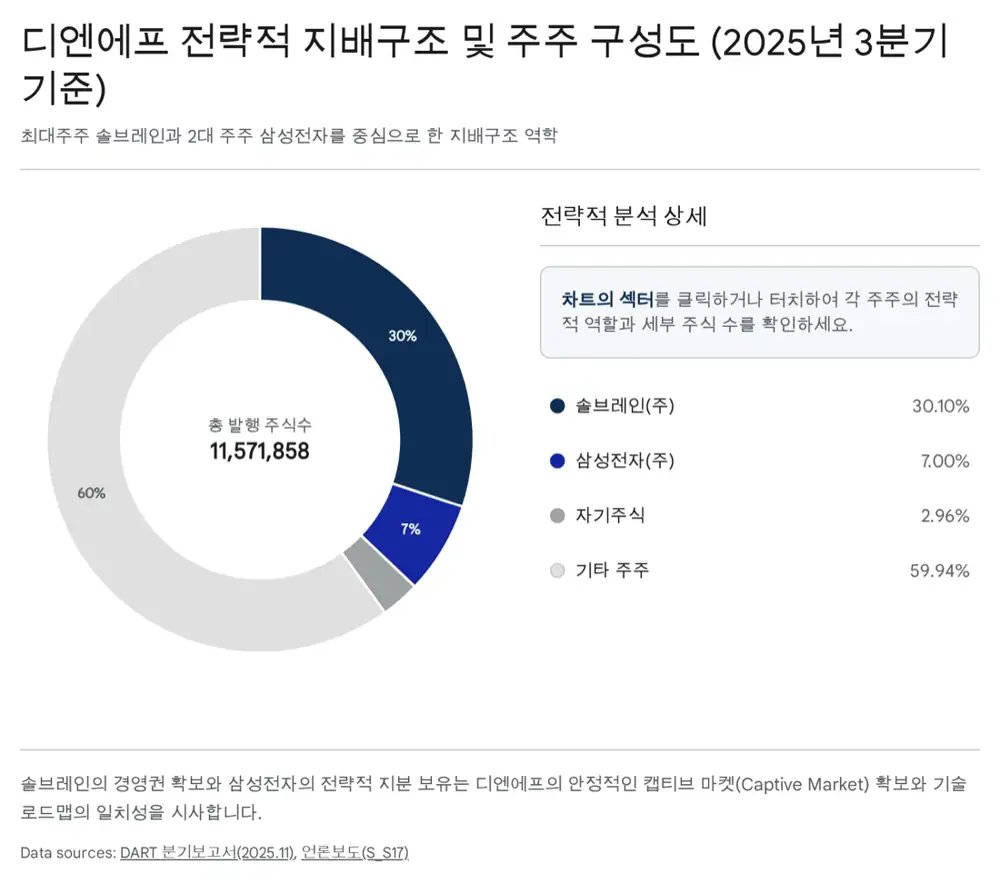

2. 관계적 해자: 삼성 JDP와 솔브레인

원문은 디엔에프의 가장 강력한 무형자산을 삼성전자와의 공동 개발 프로그램(JDP) 역사로 봅니다. 2000년대 중반 삼성전자와 Alpis-3를 개발하고 품질 인증을 획득한 사례는 고객 신뢰의 출발점으로 제시됩니다.

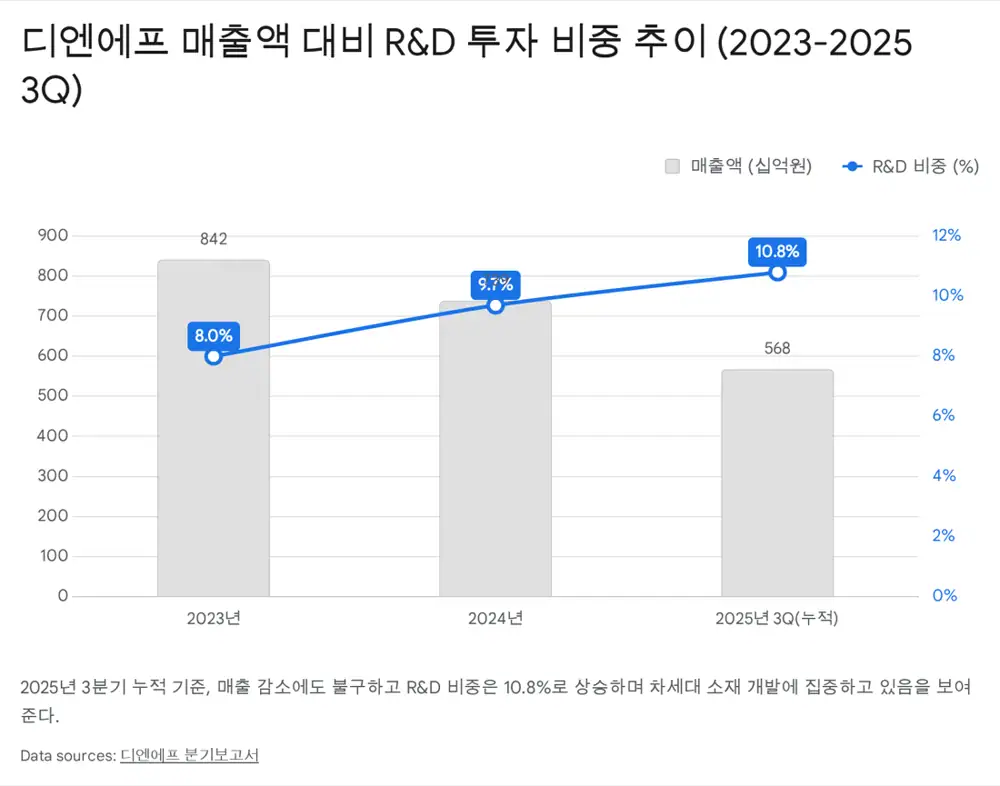

3. 2025년 3분기: 적자지만 R&D는 유지

공식 사실: 2025년 3분기 누적 매출액은 567.7억 원, 영업손실은 27.4억 원, 당기순손실은 25.2억 원으로 원문에 정리되어 있습니다.

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 반도체 소재 | 533억 원, 93.86% | 주력 매출 기반 |

| 기타 | 35억 원, 6.14% | 차세대 High-k, Low-k, Metal 전구체 등 파일럿 성격 |

| R&D | 약 61억 원, 매출 대비 10.8% | 적자에도 기술 투자 지속 |

| CAPEX | 약 39.6억 원 | 제조 시설 개선과 연구 설비 확충 |

| 현금성 자산 | 121억 원 | 유동성 리스크 제한적 |

해석: 현재 실적 부진은 반도체 업황 회복 지연과 고객사 재고 정책의 영향이 큽니다. 다만 기타 부문의 파일럿 매출은 차세대 소재 테스트가 진행 중이라는 선행지표로 볼 수 있습니다.

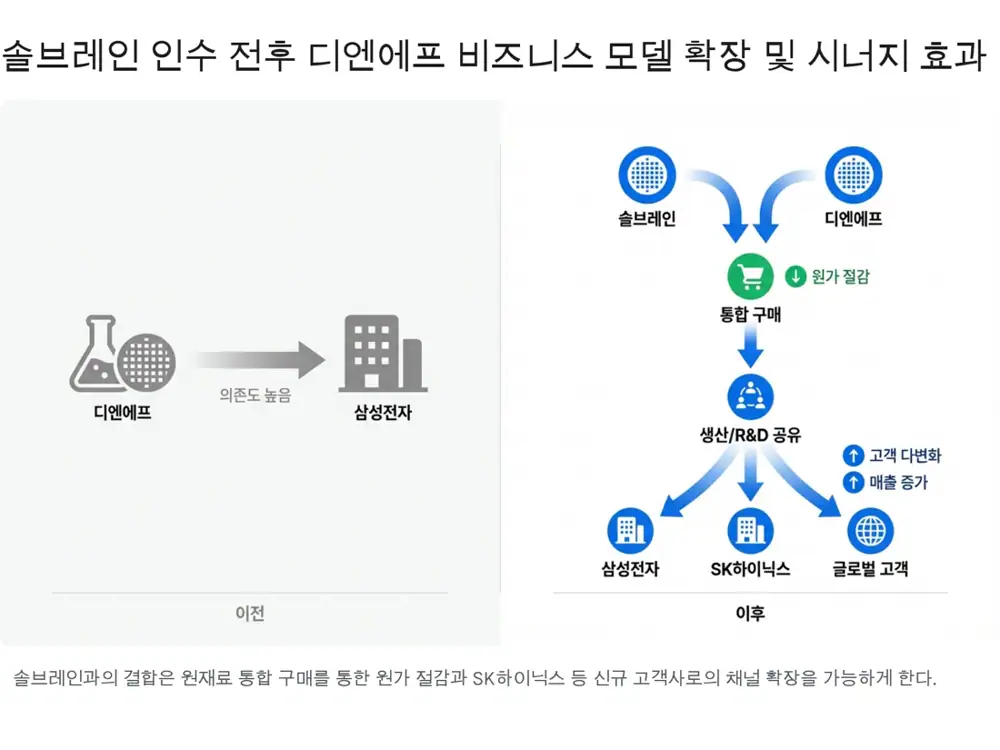

4. 솔브레인 시너지

- R&D/IP: 솔브레인의 High-k 원재료 소스 기술과 디엔에프의 합성·정제 기술이 전구체 밸류체인을 수직계열화합니다.

- 구매력: 지르코늄, 하프늄, 실리콘 등 원재료 통합 구매가 원가 경쟁력을 높일 수 있습니다.

- 테스트 인프라: 300mm 웨이퍼 테스트 베드 부족으로 인한 개발 지연을 줄일 수 있습니다.

- 고객 확장: 솔브레인의 SK하이닉스 네트워크를 통해 삼성전자 편중 리스크를 낮출 수 있습니다.

5. 2026년 로드맵

- HBM4/하이브리드 본딩: 구리 전극 직접 접합을 위한 고성능 절연막 소재 수요가 생깁니다.

- GAA: 3nm 이하 파운드리에서 High-k 절연막 품질이 수율 안정화의 열쇠가 됩니다.

- 3D DRAM: 셀 수직 적층 구조는 ALD 전구체 사용량 증가로 연결될 수 있습니다.

- V-NAND: 300단 이상 고단화는 저온 SiO/SiN 전구체 HCDS 수요를 키웁니다.

- OLED 소재: 저온 봉지재와 TFT용 High-k 재료로 반도체 기술의 디스플레이 전이가 가능합니다.

6. 결론과 리스크

제 결론은 디엔에프가 가치사슬 상단으로 올라가기 위한 도움닫기 구간에 있다는 것입니다. 리스크는 IT 세트 수요 회복 지연, 고객사의 단가 인하 압력, 차세대 소재의 승인 지연입니다. 반대로 2026년 AI 메모리와 하이브리드 본딩 소재 국산화가 매출로 확인되면 단순 소재 업체가 아니라 Tech Enabler로 재평가될 여지가 있습니다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224125395397

- 자료 2: https://plus.hankyung.com/apps/newsinside.view?aid=2023080982571&category=&sns=y

- 자료 3: https://www.career.co.kr/board/Board_View.asp?brdSeq=161013&page=1&gubun=1

- 자료 4: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250814003210&docno=&viewerhost=&

- 자료 5: https://v.daum.net/v/20250722180619043

- 자료 6: https://www.asiatoday.co.kr/kn/view.php?key=20200121010011822

- 자료 7: https://www.etoday.co.kr/news/view/1847532

- 자료 8: https://v.daum.net/v/20230809180302563?f=p

- 자료 9: https://www.career.co.kr/board/Board_View.asp?brdSeq=158097&page=1&gubun=1

- 자료 10: https://www.kedglobal.com/mergers-acquisitions/newsView/ked202308090019

- 자료 11: https://plus.hankyung.com/apps/newsinside.view?aid=202402155851a&category=&sns=y

- 자료 12: https://www.etnews.com/20231030000367

- 자료 13: https://drive.google.com/open?id=1UpwSZmuR7zMAHnkO1EVijxH3gnkNMFufdrLrrM69j8E

- 자료 14: https://biz.chosun.com/it-science/ict/2024/01/09/TNICLWD55FGSDA7Y3GYIT4EGXE/

- 자료 15: http://sbox.thinkpool.com/bbs/read/s_pub.do?sn=471702&bbsSn=1010316&dbName=s_pub&code=&slt=&key=

- 자료 16: https://kr.economy.ac/news/2025/05/20250546402

- 자료 17: https://www.youtube.com/watch?v=MGQxNJIHFCs

- 자료 18: https://ssl.pstatic.net/imgstock/upload/research/industry/1680498424053.pdf

- 자료 19: https://www.theise.org/wp-content/uploads/2025/12/%EB%B0%98%EB%8F%84%EC%B2%B4%EA%B3%B5%ED%95%99%ED%9A%8C-%EB%B0%98%EB%8F%84%EC%B2%B4%EA%B8%B0%EC%88%A0%EB%A1%9C%EB%93%9C%EB%A7%B52026.pdf