DEEP RESEARCH · 엘오티베큠

엘오티베큠: 삼성전자 전략 지분과 건식진공펌프 국산화의 턴어라운드 로드맵

반도체 다운사이클의 적자보다 HBM·GAA·서비스 통합 이후의 업턴 레버리지에 초점을 둔 분석

0. 결론 먼저

엘오티베큠은 2025년 적자 전환에도 불구하고 구조적 경쟁력이 훼손된 기업으로 보기는 어렵다. 국내 유일 건식진공펌프 전문 기업이라는 포지션, 삼성전자의 7.12% 지분 보유, 2025년 8월 엘오티티에스 흡수합병이 2026년 업턴 때 영업 레버리지로 이어질지가 관건이다.

1. 기술의 출발점: Leybold 사업부 인수

공식 사실: 엘오티베큠은 2002년 3월 23일 설립됐고, 같은 해 6월 독일 Oerlikon Leybold Vacuum의 미국 피츠버그 건식진공펌프 사업부를 인수했다. 2005년 10월 5일 코스닥에 상장했다.

해석: 이 회사의 강점은 단순 국산화 구호가 아니라 원천 기술과 제조 노하우를 초기부터 흡수했다는 점이다. 후발 장비 업체가 겪는 긴 시행착오를 줄이고 Dura Dry 시리즈 같은 검증된 제품 라인업을 확보한 것이 출발점이었다.

2. 삼성전자와의 전략적 동맹

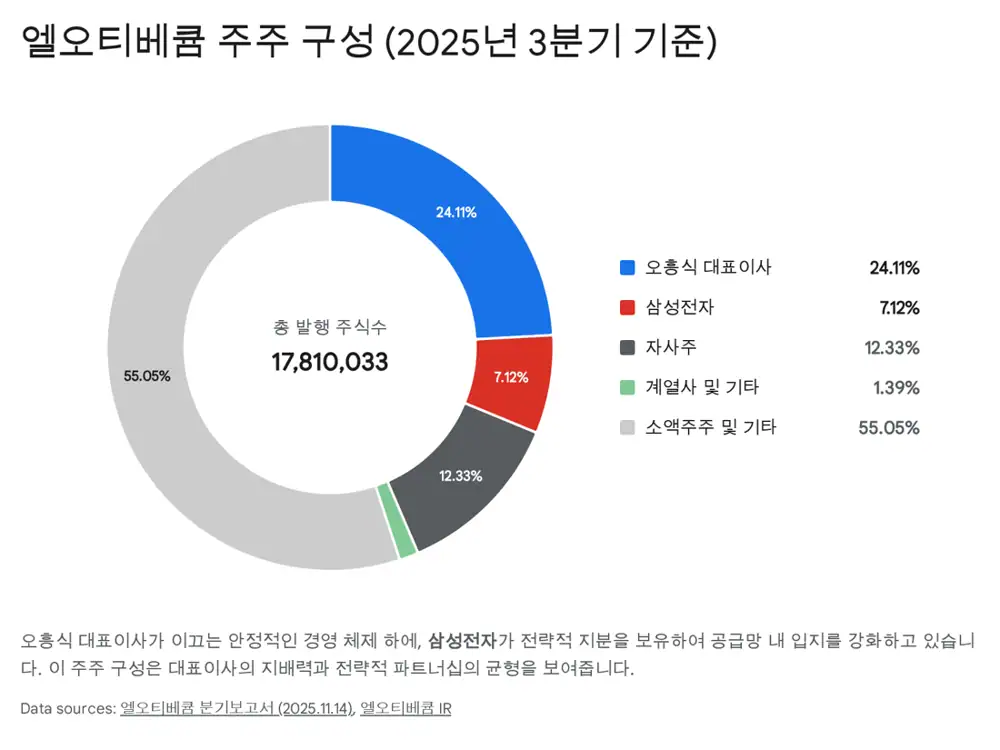

공식 사실: 2020년 11월 엘오티베큠은 제3자 배정 유상증자로 삼성전자로부터 약 190억 원의 투자를 유치했다. 2025년 9월 30일 기준 삼성전자는 1,267,668주, 지분율 7.12%를 보유한 것으로 제시된다.

해석: 이 지분 관계는 단순 납품을 넘어 공급망 락인 효과를 만든다. 일본 수출 규제 이후 반도체 소부장 국산화가 전략 과제가 되었고, 진공펌프는 라인 가동 안정성에 직결되는 핵심 인프라다.

오흥식 대표

1991년부터 라이볼트코리아에서 진공 기술 경험을 쌓은 엔지니어 출신 경영자. 지분율 24.11%, 4,294,105주가 원문에 제시된다.

삼성전자

7.12% 주요 주주. 원문은 삼성전자향 매출 비중을 약 77%(2025년 3분기 기준 추정)로 제시한다.

자사주

자사주 12.33%는 소각 또는 전략적 교환 재원으로 활용될 잠재력이 있다.

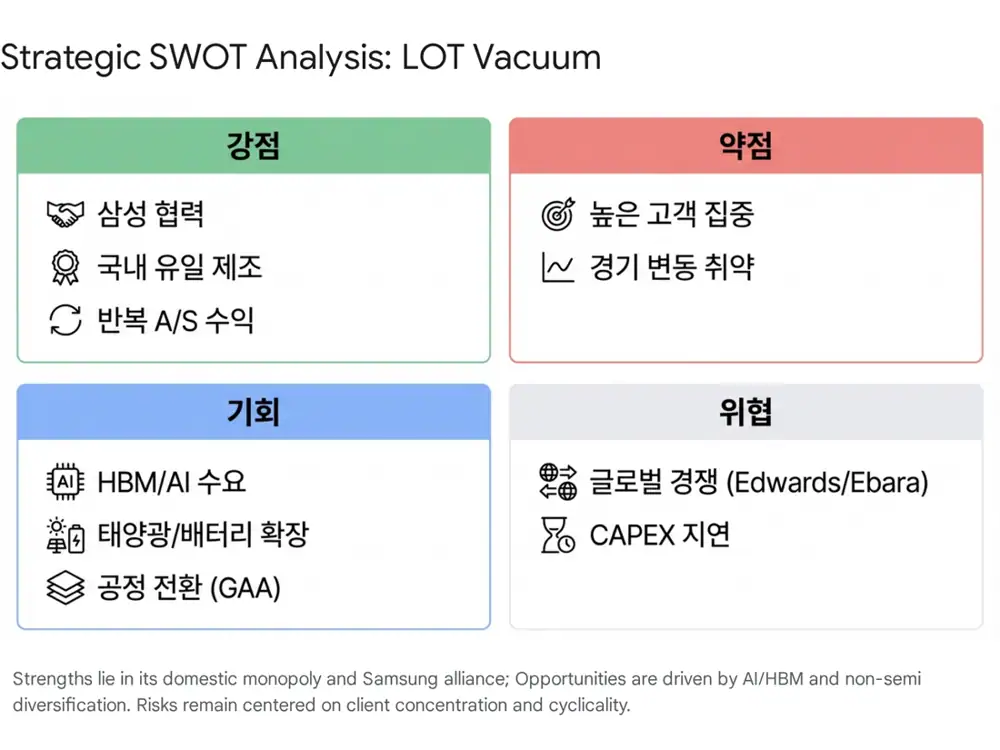

3. 사업 모델과 기술 해자

건식진공펌프는 반도체 챔버 안의 기체를 배출하고 공정 중 발생하는 유독성 가스와 부산물을 처리한다. 엘오티베큠은 하드웨어 판매와 유지보수·수리 서비스를 결합한 하이브리드 모델을 갖고 있다. 2025년 8월 1일 100% 자회사 엘오티티에스를 흡수합병한 것도 제조와 서비스를 한 몸으로 묶는 조치다.

해석: 현장에서 쌓이는 고장·마모 데이터가 R&D로 되돌아가는 구조는 하이엔드 펌프 개발에 중요하다. HBM의 TSV 식각, 3나노 이하 GAA 공정, ALD와 같은 난도 높은 공정으로 갈수록 펌프의 내식성·열제어·부산물 처리 역량이 ASP를 좌우한다.

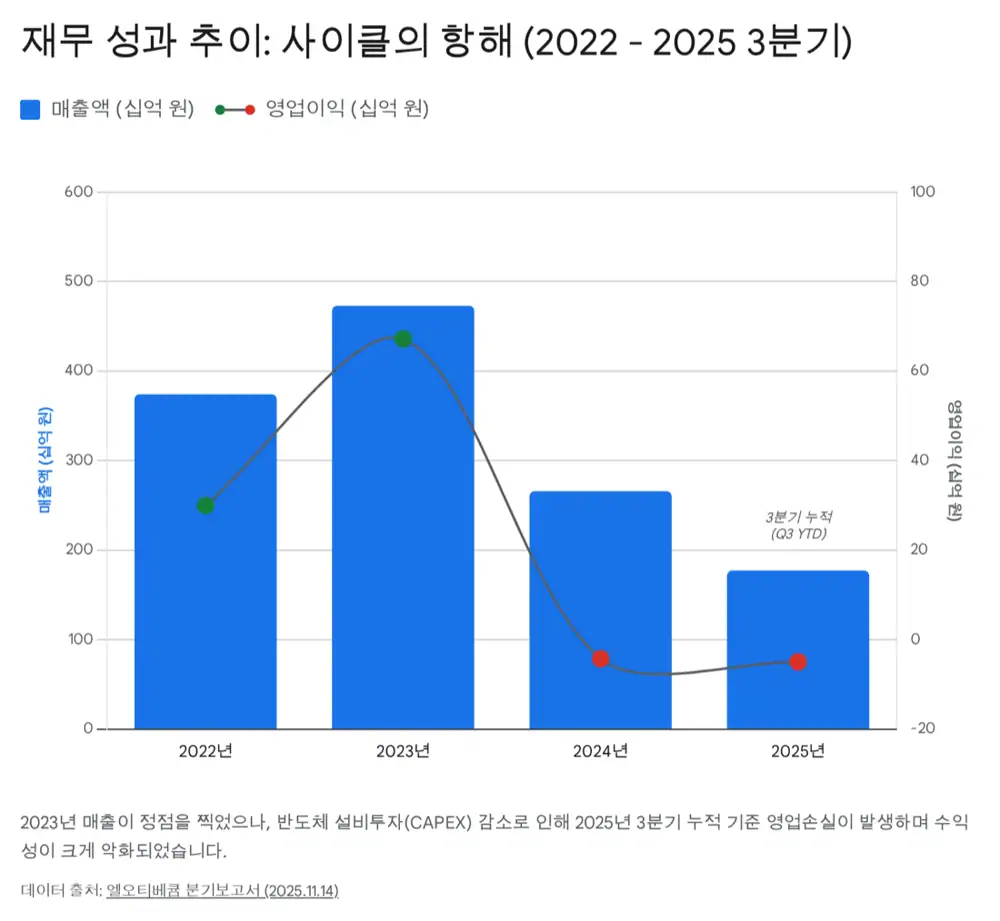

4. 2025년 실적 저점과 재무 체력

| 항목 | 원문 수치 | 해석 |

|---|---|---|

| 2025년 3분기 누적 매출 | 1,773억 6천만 원 | 전년 동기 대비 감소 |

| 누적 영업이익 | -48억 8천만 원 | 적자 전환 |

| 누적 당기순이익 | -55억 3천만 원 | 적자 전환 |

| 연구개발비 | 약 92억 원 | 매출액 대비 5% 이상 |

| 현금성 자산 | 약 882억 원 | 현금 800억 원 + 단기금융자산 82억 원 |

| 부채비율 | 약 30% | 부채총계 746억 원, 자본총계 2,460억 원 |

| 신용등급 | A-, 현금흐름등급 B | 이크레더블 2025년 9월 기준 |

5. 2026년 업턴 포인트

- HBM 확대: TSV 공정은 깊고 정밀한 식각을 요구하므로 고성능 진공펌프 수요가 커질 수 있다.

- GAA 공정: 3나노 이하 파운드리의 ALD·식각 난도 상승은 하이엔드 펌프 ASP 상승 요인이다.

- 비반도체: 태양광 TOPCon·HJT 라인, 2차전지 전극 건조와 탈기 공정도 진공펌프 수요처다.

- 합병 효과: 엘오티티에스 통합으로 관리비 절감과 서비스 데이터 기반 R&D 효율화가 가능해졌다.

공식 사실: 원문은 2026년 삼성전자의 평택 P4/P5, 미국 테일러 파운드리 공장 장비 반입이 본격화되면 매출이 2022~2023년 수준인 3,000억~4,000억 원대로 회복될 수 있다고 전망한다.

6. 리스크

- 삼성전자향 매출 비중이 70%를 넘는 단일 고객 의존도는 업턴 때는 장점이지만 투자 지연 때는 즉각적인 실적 리스크다.

- Edwards 등 글로벌 경쟁사와 중국 로컬 업체의 추격이 지속된다.

- 2025년의 적자가 사이클 저점인지 구조적 수요 약화인지 분기 수주로 확인해야 한다.

출처

- 서울경제TV: 국내 유일 반도체 진공펌프 기업: https://www.sentv.co.kr/article/view/sentv202011020044

- 매일경제: 삼성전자 190억 유상증자: https://www.mk.co.kr/news/stock/9588086

- 서울경제: 오흥식 엘오티베큠 사장: https://www.sedaily.com/NewsView/1HSJIHT9AI

- 나무위키: 엘오티베큠: https://namu.wiki/w/%EC%97%98%EC%98%A4%ED%8B%B0%EB%B2%A0%ED%81%A0

- Busch: Dry Vacuum Technology: https://www.buschvacuum.com/us/en/success-stories/dry-vacuum-technology-for-chemical-and-pharmaceutical-processes.html

- AIChE: Vacuum Technology: https://www.aiche.org/resources/publications/cep/2025/august/vacuum-technology-chemical-and-pharmaceutical-processes

- 파이낸셜뉴스: 진공펌프 특허 취득: https://www.fnnews.com/news/200909241156080372

- 프라임경제: 복합건식진공펌프 특허: https://m.newsprime.co.kr/section_view.html?no=135529