DEEP RESEARCH · 와이씨

와이씨: 삼성전자 HBM 추격전의 테스트 인프라 파트너

메모리 웨이퍼 테스터, 삼성전자 지분 투자, MT8311, HBM4 기회를 구조적으로 정리했다.

0. 결론 먼저

제 결론은 와이씨가 단순한 장비 공급사가 아니라 삼성전자 메모리 생태계의 전략적 테스트 인프라 파트너라는 것입니다. 삼성전자의 11.70% 지분 보유, 장성진 사장 영입, HBM용 고속 테스터 MT8311은 모두 같은 방향을 가리킵니다. 관건은 2025~2026년 HBM4 양산 국면에서 이 전략적 위치가 실제 수주와 현금흐름으로 바뀌는지입니다.

1. 회사의 뿌리: 일본 계측 기술과 한국 양산 역량

공식 사실: 원문은 와이씨가 1991년 4월 일본 요꼬가와전기의 한국 법인인 고려요꼬가와측정기로 설립되었고, 2012년 8월 요꼬가와전기의 메모리 테스터 사업부를 인수하면서 원천 기술을 보유한 장비 제조사로 전환했다고 정리합니다. 2017년 코스닥에 상장했고, 2024년 3월에는 와이아이케이에서 주식회사 와이씨(YC Corp.)로 사명을 바꿨습니다.

해석: 이 이력은 와이씨의 경쟁력을 설명하는 핵심입니다. 일본 정밀 계측 기술을 내재화했고, 한국 메모리 고객사의 양산 요구에 맞춰 장비를 개선해 온 회사이기 때문입니다.

메모리 웨이퍼 테스터

DRAM과 NAND Flash 웨이퍼의 전기적 동작을 검사하고, 불량 칩 선별과 리페어 공정을 지원합니다.

샘씨엔에스 세라믹 기판

프로브 카드용 세라믹 기판을 통해 테스터와 웨이퍼 사이의 미세 신호 전달 품질을 좌우합니다.

한국·일본 연구 네트워크

판교, 아산, 도쿄 시나가와, 시즈오카 하마마츠 연구 거점이 하드웨어, ASIC, 소프트웨어 개발을 담당합니다.

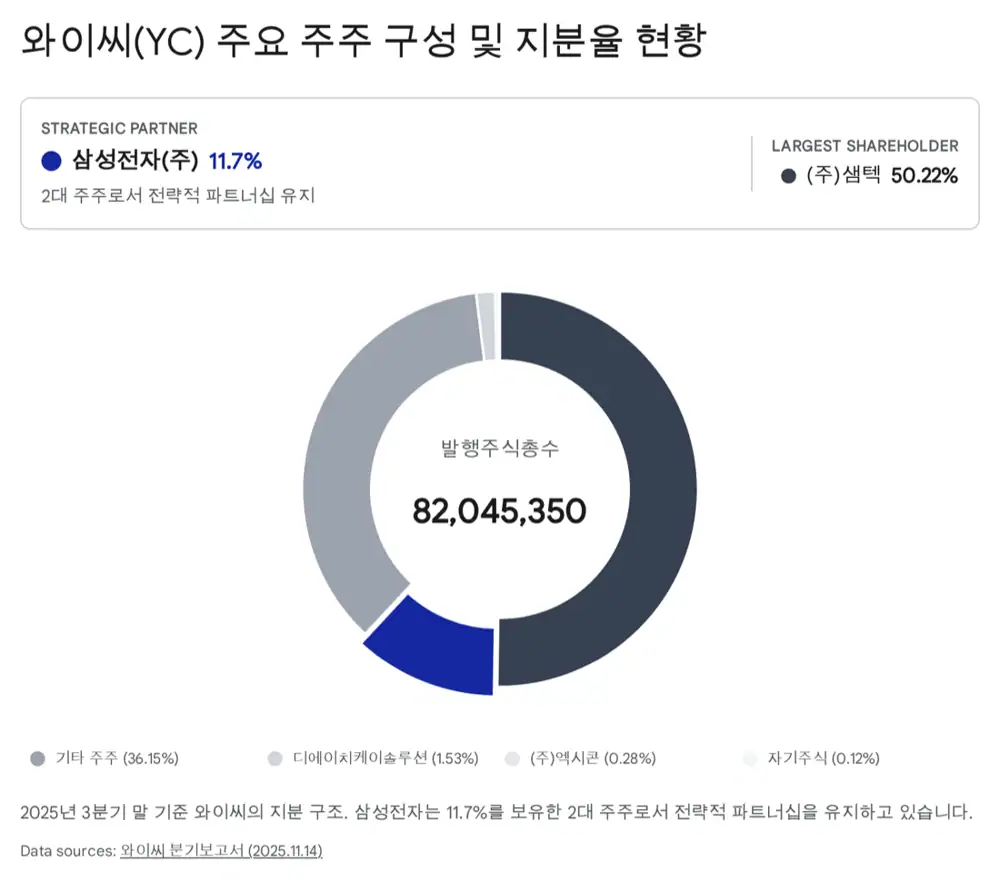

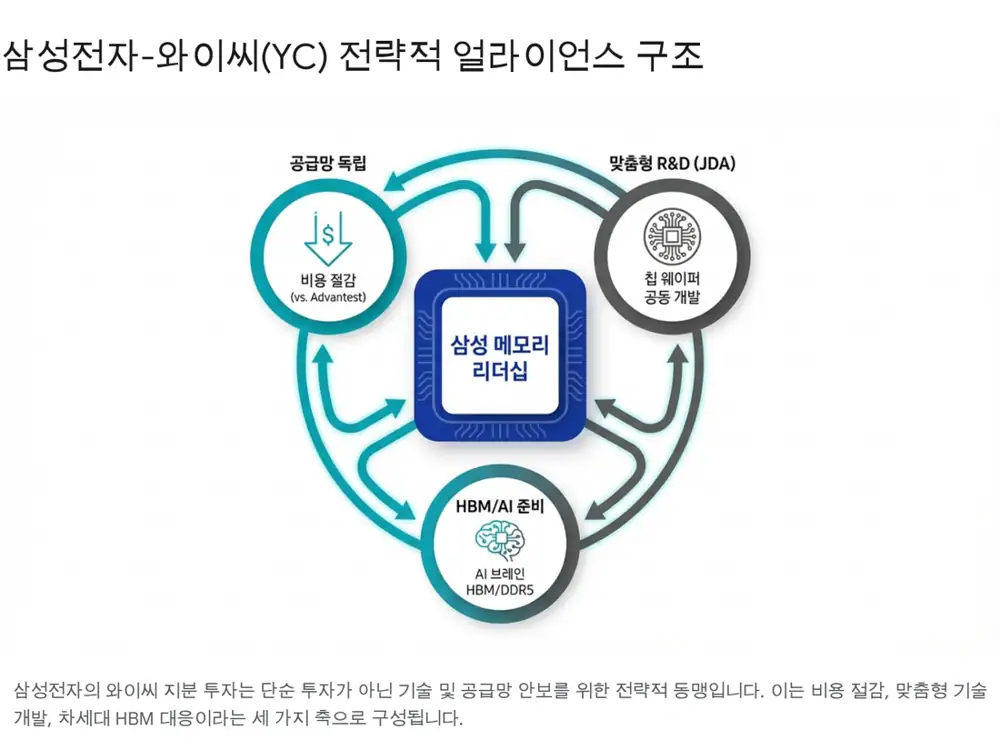

2. 삼성전자 지분 투자의 의미

공식 사실: 삼성전자는 2025년 3분기 말 기준 와이씨 지분 11.70%를 보유한 2대 주주로 제시됩니다.

원문이 보는 핵심은 지분 투자가 단순한 자본 제휴가 아니라 공급망 안보, 공동 개발, HBM 수율 전쟁을 묶는 전략적 장치라는 점입니다. 2019년 일본 소재 수출 규제 이후 삼성전자 입장에서는 핵심 테스트 장비를 일본 어드반테스트 같은 외산 업체에 과도하게 의존하는 위험을 줄여야 했습니다.

와이씨는 삼성전자와 장기간 JDA(Joint Development Agreement, 공동 개발 협약)를 맺고 차세대 메모리 개발 초기부터 협력해 왔다는 것이 원문의 판단입니다. 10나노급 이하 미세화, 300단 이상 3D NAND, HBM 같은 이종 집적 기술에서는 범용 검사 장비보다 고객 공정에 맞춘 장비가 더 중요해집니다.

3. 제품 포트폴리오: MT6122, MT6133, MT8311

| 제품/축 | 원문상 역할 | 투자 포인트 |

|---|---|---|

| MT6122 | NAND 웨이퍼 테스터. 2016년부터 삼성전자와 공동 개발해 상용화, 시안과 평택 낸드 라인의 표준 장비로 제시. | 200단, 300단으로 높아지는 3D NAND에서 셀 간 간섭과 누설 전류 검출이 중요해집니다. |

| MT6133 | DRAM 웨이퍼 테스터. DDR4 및 LPDDR5 양산 라인 적용으로 설명. | 고속 클럭과 리페어 정확도가 DRAM 수율 개선과 연결됩니다. |

| MT8311 | HBM용 High Speed Tester. 최대 333MHz, 666Mbps 데이터 처리 속도로 원문에 제시. | HBM 코어 다이의 KGD 선별 수요가 커질수록 전략적 가치가 커집니다. |

| Advantest T5503HS2 | 4.5GHz~9Gbps급 초고속 성능의 글로벌 경쟁 장비로 비교. | 최종 패키지 테스트에서는 강력하지만, 웨이퍼 단계에서는 와이씨의 가격, 납기, 유지보수 경쟁력이 대안으로 제시됩니다. |

해석: HBM은 적층 전 개별 코어 다이를 완벽히 선별해야 합니다. 불량 다이 하나가 고가 패키지 전체를 폐기하게 만들 수 있기 때문에, 웨이퍼 단계 테스트는 AI 메모리 수율의 병목이 됩니다.

4. 재무: 매출은 회복, 이익은 투자 부담

공식 사실: 원문은 제11기 3분기(2025.01.01~2025.09.30) 연결 기준 매출액 1,859억 원(+26.2% YoY), 영업이익 77억 원(-18.4% YoY), 당기순이익 87억 원(-53.4% YoY)을 제시합니다. 자산 총계는 5,700억 원 수준, 2025년 9월 신용등급은 A-에서 BBB+로 하향된 것으로 정리합니다.

| 항목 | 원문 수치 | 읽는 법 |

|---|---|---|

| 2025년 3분기 누적 R&D | 206억 원, 매출 대비 11.1% | HBM 및 DDR5용 차세대 테스터 개발 부담 |

| 2024년 R&D | 238억 원, 11.3% | R&D 비중이 11%대로 상승 |

| 2023년 R&D | 231억 원, 9.1% | 매출의 10% 안팎을 계속 재투자 |

| 임직원 구성 | 2023년 말 192명 중 130명, 약 68%가 연구·기술 인력 | 전형적인 기술 집약형 장비 회사 |

해석: 단기 이익 훼손과 신용등급 하락은 부담입니다. 다만 원문은 이를 HBM 매출 본격화를 앞둔 설비 투자와 재고 확충의 성장통으로 봅니다.

5. 2025~2026년 관전 포인트

HBM4 양산

2025년 하반기부터 2026년은 HBM4 양산이 본격화되는 시기로 제시됩니다. HBM4는 16단 이상 적층과 로직 다이 파운드리 공정 도입으로 테스트 난도가 커집니다.

MT8311 확산

적층 수가 늘수록 코어 다이 전수 검사 필요성이 커지고, 와이씨 고속 테스터 수요가 늘어날 수 있습니다.

어드반테스트 리드타임

글로벌 장비 리드타임과 가격 부담이 커질수록 삼성전자가 와이씨 장비 비중을 높일 유인이 생깁니다.

6. 리스크와 제 결론

- 단일 고객 리스크: 와이씨 매출은 삼성전자 의존도가 크며, 삼성전자의 HBM 경쟁력과 CAPEX 결정에 실적이 크게 흔들릴 수 있습니다.

- 고객 다변화 과제: SK하이닉스는 어드반테스트 중심 생태계가 견고해 신규 진입이 쉽지 않다는 점이 원문 리스크입니다.

- 기술 격차: 어드반테스트는 9Gbps급 초고속 테스터를 보유한 경쟁자입니다. HBM4E, HBM5에서도 격차를 좁혀야 합니다.

제 판단은 명확합니다. 와이씨는 삼성전자가 HBM 주도권을 되찾으려는 과정의 테스트 병참 기지입니다. 2025년 3분기 이익 둔화보다 더 중요한 것은 삼성전자의 HBM4 엔비디아 공급 성공 여부와 이후 와이씨 장비 수주 공시 흐름입니다.

출처

- 자료 1: 네이버블로그 원문 · https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224125331515

- 자료 2: Memory Wafer Tester 2025-2033 Market Analysis · https://www.marketreportanalytics.com/reports/memory-wafer-tester-374025

- 자료 3: Advantest Competitive Landscape - PESTEL Analysis · https://pestel-analysis.com/blogs/competitors/advantest

- 자료 4: ADVANTEST Risk Factors · https://www.advantest.com/en/investors/management-policy/risk/

- 자료 5: 삼성전자 연혁과 역사 - EVOLOG · https://www.evolog.in/samsung-electronics-history

- 자료 6: 이데일리: 장성진 와이씨 사장 해동기술상 · https://www.edaily.co.kr/News/Read?newsId=04096726642397208&mediaCodeNo=257

- 자료 7: IB토마토: 삼성전자 반도체 투자 손실 · https://www.ibtomato.com/mobile/mView.aspx?no=14712

- 자료 8: Goover: 와이씨 기업 리포트 · https://seo.goover.ai/report/202512/go-public-report-ko-f7b684da-c55b-45e3-9414-47805321185e-0-0.html

- 자료 9: 와이씨 뉴스: MT6122 100호 출하 · https://yccorp.com/kr/pr/news.php?bgu=view&idx=187

- 자료 10: ADVANTEST T5503HS2 제품 사양 · https://www.advantest.com/en/products/semiconductor-test-system/memory/t5503hs2/

- 자료 11: FnGuide 와이씨 스냅샷 · https://comp.fnguide.com/SVO2/ASP/SVD_Main.asp?gicode=A232140

- 자료 12: Investing.com: 삼성전자 HBM4 Nvidia 테스트 · https://kr.investing.com/news/stock-market-news/article-1763994

- 자료 13: 뉴스퀘스트: 삼성전자 HBM4 Nvidia 테스트 · https://www.newsquest.co.kr/news/articleView.html?idxno=259021

- 자료 14: 네이버 프리미엄콘텐츠: 와이씨 기업탐방 · https://contents.premium.naver.com/rvs/tbw/contents/250628133654358vk