DEEP RESEARCH · 아이티센글로벌

아이티센글로벌: RWA와 디지털 금융 인프라가 만드는 리레이팅 논리

금 유통, 공공·금융 IT, 부산디지털자산거래소를 하나의 디지털 금융 인프라 홀딩스로 읽는 분석

0. 결론 먼저

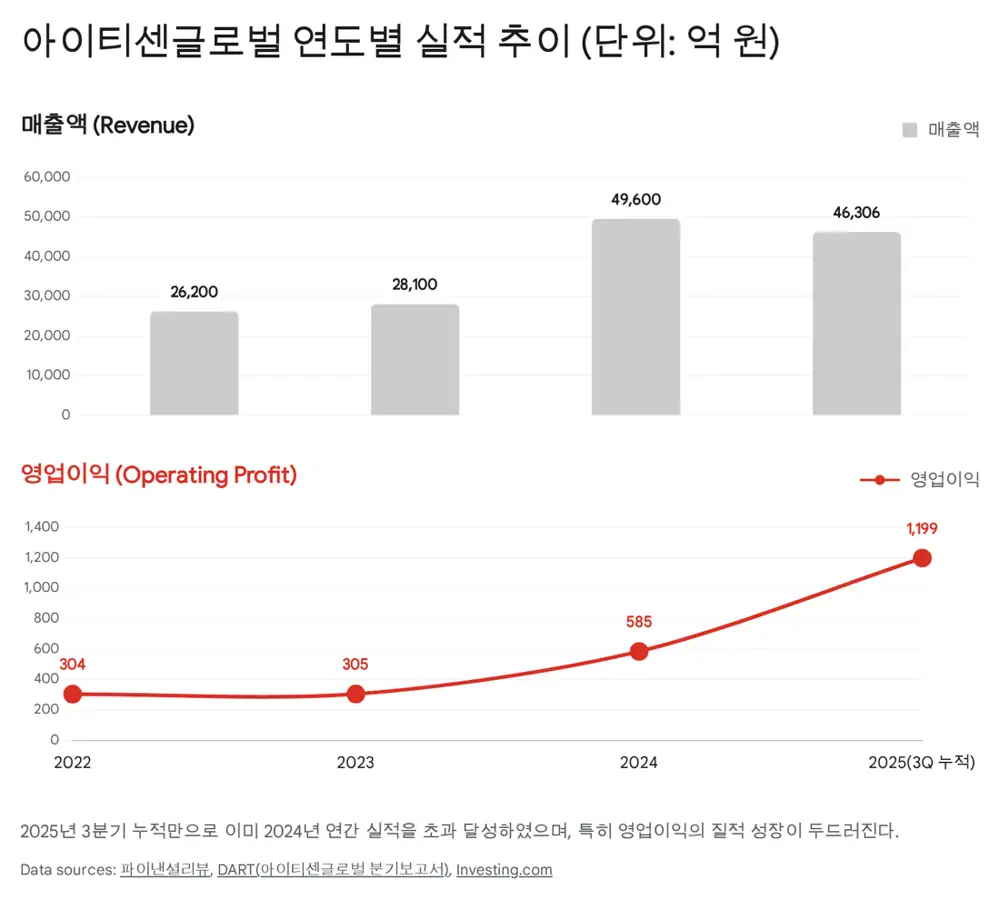

내가 보는 핵심은 아이티센글로벌을 더 이상 단순 SI 기업으로만 보면 안 된다는 점이다. 2025년 3분기 누적 연결 매출 4조 6,306억 원과 영업이익 1,199억 원은 금 가격 상승, IT 서비스 체질 개선, Web3/RWA 플랫폼 기대가 동시에 작동한 결과로 해석된다.

한국금거래소

실물 금 유통 지배력과 재고 효과가 매출 볼륨과 마진을 동시에 키우는 축이다.

IT 서비스 그룹

공공 SI, 네트워크, 클라우드, 보안 역량이 Web3 플랫폼의 운영 기반이 된다.

BDAN/비단

부산디지털자산거래소와 RWA 토큰화가 밸류에이션 프리미엄의 핵심 옵션이다.

1. 기업 정체성의 재정의

공식 사실: 아이티센글로벌은 2005년 설립 이후 공공 정보화, 하드웨어 리셀링, 유지보수에서 출발해 소프트웨어, 클라우드, 귀금속 유통까지 사업을 확장했다. 최근 사명 변경은 글로벌 Web3 시장 진출 의지를 드러내는 사건으로 제시되어 있다.

해석: 나는 이 회사를 IT 서비스 업체라기보다 실물자산과 디지털 인프라를 결합하는 홀딩스형 플랫폼으로 본다. 핵심 미션인 데이터 기반 디지털 가치 부여는 RWA 사업의 본질과도 맞닿아 있다.

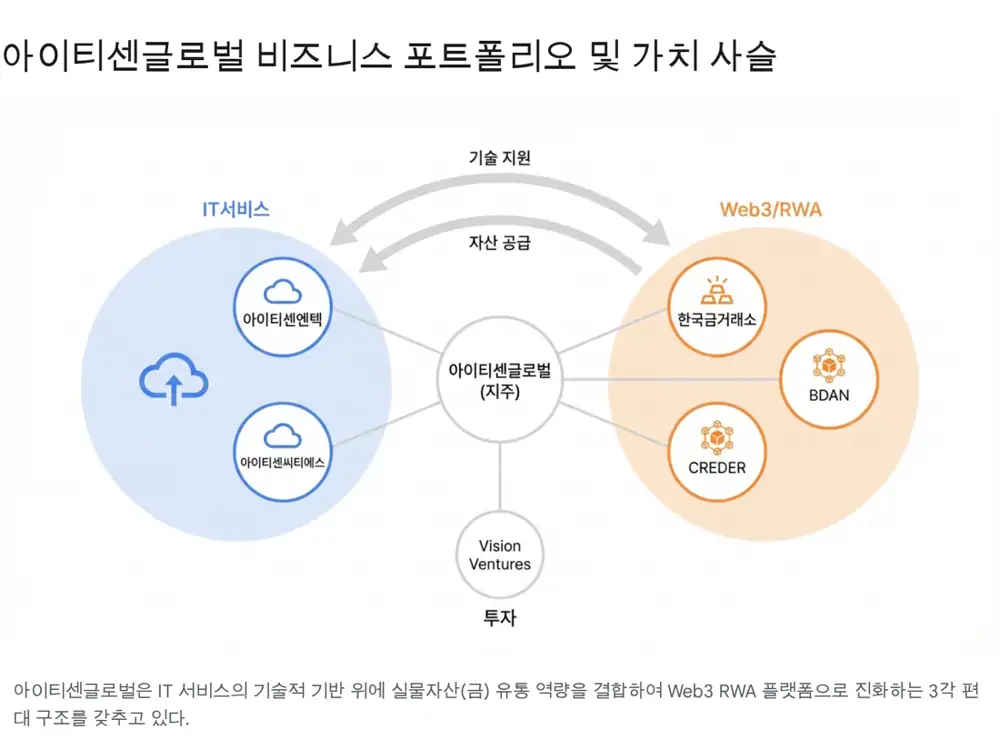

2. 그룹 구조와 사업 축

IT 서비스 그룹은 아이티센씨티에스, 아이티센엔텍, 아이티센피엔에스 등을 통해 네트워크 통합, 공공·국방·스포츠 SI, 생체인증 및 보안 솔루션을 담당한다. Web3 및 귀금속 그룹은 한국금거래소, 한국금거래소디지털에셋, 크레더, BPMG가 중심이다. 경영·투자 그룹에서는 비전벤처스가 퓨리오사AI 등 AI 반도체 기업 투자를 통해 미래 옵션을 확보하는 구조다.

해석: 이 구조의 강점은 안정성과 성장성이 분리되어 있으면서도 서로 보완된다는 점이다. 한국금거래소의 현금 창출력은 Web3 신사업의 재무 체력을 제공하고, IT 계열사의 기술은 거래소·지갑·보안 운영에 들어간다.

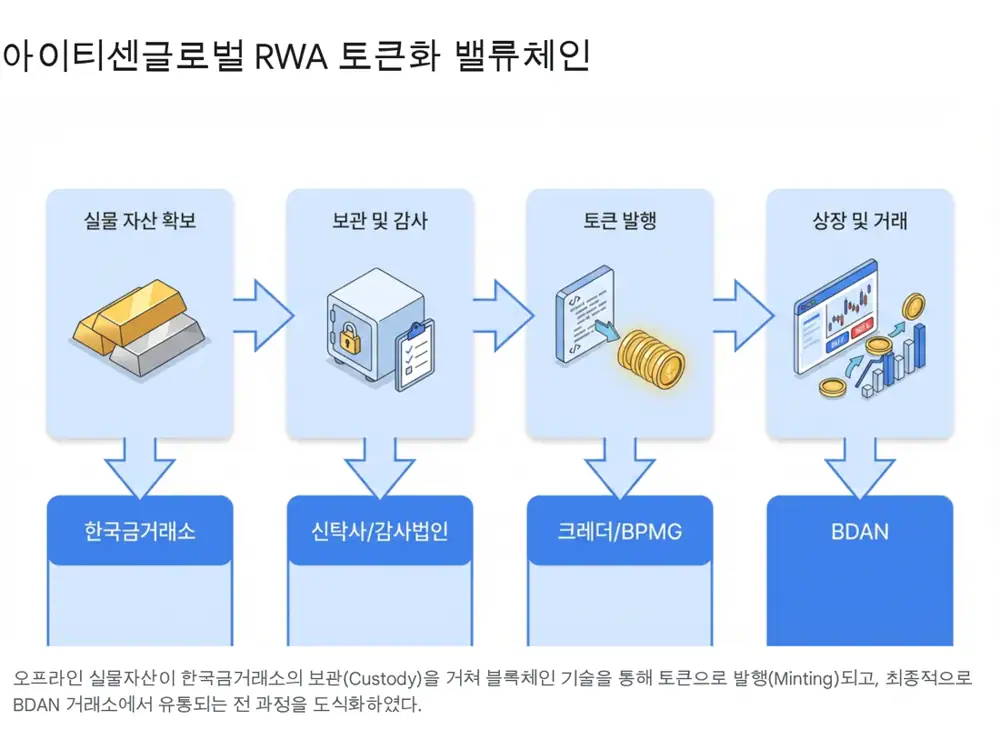

3. RWA와 부산디지털자산거래소

공식 사실: 부산디지털자산거래소 비단(BDAN)은 2024년 10월 브랜드를 공식 발표했고, 2025년부터 서비스 확장을 추진하는 것으로 소개된다. 기존 암호화폐 거래소와 달리 금, 은, 원자재, 문화콘텐츠 등 실물자산 기반 디지털 상품을 지향한다.

해석: 아이티센글로벌의 차별점은 토큰화할 기초자산을 이미 그룹 안에 가지고 있다는 점이다. 금 유통, 보관, 디지털 상품권 운영 경험이 BDAN과 결합하면 단순 테마주보다 사업 실체가 분명해진다.

4. 금 가격 슈퍼사이클과 이익 레버리지

금 가격 상승은 아이티센글로벌에 세 가지 경로로 작동한다. 첫째, 동일 물량 판매 시 단가 상승으로 매출이 커진다. 둘째, 보유 재고의 평가 가치와 판매 마진이 개선되는 재고 효과가 생긴다. 셋째, 금 투자 수요가 커지면 거래량도 늘 수 있다. 원문은 2025년 3분기 누적 영업이익이 전년 대비 293% 급증한 배경에 이러한 재고 효과가 크게 작용했다고 분석한다.

공식 사실: 원문은 골드만삭스가 2026년까지 금 가격 상승세가 이어지고 온스당 4,900달러 수준까지 도달할 수 있다는 시나리오를 제시했다고 적고 있다.

5. IT 서비스 체질 개선과 재무

금과 RWA가 주목을 받지만, 본업인 IT 서비스도 클라우드 네이티브, MSP, SaaS, AI 인프라 쪽으로 이동하고 있다. 원문 기준 2025년 3분기 IT 서비스 매출 비중은 전체의 약 16.35%로 제시되며, 공공 클라우드와 디지털 플랫폼 정부 정책의 수혜 가능성이 언급된다.

| 항목 | 원문 수치 | 해석 |

|---|---|---|

| 2025년 3분기 누적 매출 | 4조 6,306억 원 | 금 유통 볼륨과 IT 매출이 결합된 규모 |

| 2025년 3분기 누적 영업이익 | 1,199억 원 | 전년 대비 293% 증가로 제시 |

| 총자산 | 1조 2,524억 원 | 유동자산 9,224억 원 |

| 재고자산 | 2,540억 원 | 전년 말 1,169억 원 대비 117% 증가 |

| 시가총액/PER | 약 7,703억 원, PER 약 32배 | 2025년 12월 24일 기준 원문 수치 |

6. 리스크와 체크포인트

- STO 관련 자본시장법 개정과 시행령이 지연되면 RWA 사업 확장 속도가 늦어질 수 있다.

- 금 가격 급락은 재고 평가 손실과 거래량 위축으로 이어질 수 있다.

- 전환사채 등 메자닌 물량의 주식 전환은 오버행 리스크다.

- 현재 PER 32배 수준은 단순 SI 기준으로는 부담이므로, Web3/RWA 프리미엄이 실제 실적으로 연결되는지 확인해야 한다.

출처

- 파이낸셜리뷰: 3분기 누계 매출액 4조6306억: http://www.financialreview.co.kr/news/articleView.html?idxno=38282

- BNT뉴스: 금시세 27일: https://www.bntnews.co.kr/article/view/bnt202512270057

- LiteFinance: 금 가격 전망: https://www.litefinance.org/ko/blog/analysts-opinions/geum-gagyeog-jeonmang-yecheug/

- 머니S: STO 법안 법제화 본격화: https://www.moneys.co.kr/article/2025122411203680757

- 토스증권 뉴스: 예탁결제원 토큰증권 시스템: https://www.tossinvest.com/stocks/A016610/news?symbol-or-stock-code=A016610&contentType=news&contentParams=%7B%22id%22%3A%22ajukyung_20251210152344966%22%7D

- Daum: 비단주머니 청사진 공개: https://v.daum.net/v/20251222153608880

- KB의 생각: 아이티센 글로벌 주가전망: https://kbthink.com/securities-view.html?docId=20250429111016413K

- 부산일보: 부산디지털자산거래소 비단 공식 출범: https://www.busan.com/view/election/view.php?code=2024102814033657911

- Bloter: 금·은값 사상 최고치: https://www.bloter.net/news/articleView.html?idxno=650191

- 주달: 아이티센글로벌 투자분석: https://www.judal.co.kr/?view=stockAI&shareToken=XtkNSRgOracWwBHw

- Investing.com IN: ITCen P/E Ratio: https://in.investing.com/pro/KOSDAQ:A124500/explorer/pe_ltm