DEEP RESEARCH · 지투지바이오

지투지바이오: 장기지속형 DDS의 기술 해자와 상업화 변곡점

InnoLAMP 미립구 플랫폼, IPO 자금, GB-5001·GB-7001 파이프라인, 특허 리스크를 함께 보는 분석

0. 결론 먼저

지투지바이오는 장기지속형 주사제 시장에서 InnoLAMP 미립구 플랫폼을 상업 생산으로 연결하려는 회사다. 기술 포인트는 약효 지속성과 대량 생산성이고, 투자 체크포인트는 2027년 제2 GMP 공장, 핵심 파이프라인 기술이전, 그리고 세마글루타이드 특허 분쟁 이후 FTO 확보다.

공식 사실: 원문은 지투지바이오가 2017년 3월 설립되었고, 2025년 8월 14일 기술성장기업 특례로 코스닥에 상장했다고 설명한다. 공모가는 희망 밴드 48,000~58,000원 상단인 58,000원, 총 공모금액은 522억 원이다.

해석: 이 회사는 아직 실적주가 아니라 생산 기술과 임상·기술이전 옵션을 사는 플랫폼주로 봐야 한다. 특허와 오버행 리스크가 남아 있어 긴 호흡의 검증이 필요하다.

1. 기업 개요와 IPO 구조

지투지바이오는 이희용 대표를 중심으로 2017년 3월 설립되었다. 원문은 이희용 대표가 펩트론에서 연구소장과 전무이사를 역임했고, 27년간 약효지속성 의약품 연구를 해온 인물이라고 정리한다. 회사는 2018년 Series A 80억 원, 2020년 Series B 114억 원, 2021년 브릿지 20억 원, 2022년 Series C 146억 원을 조달했다.

| 구분 | 내용 | 비고 |

|---|---|---|

| 확정 공모가액 | 58,000원 | 희망 밴드 상단 확정 |

| 공모 주식 수 | 900,000주 | 전량 신주 모집 |

| 모집 총액 | 52,200,000,000원 | 522억 원 |

| 배정 현황 | 기관 68.3% / 일반 30.0% / 우리사주 1.7% | 기관 614,700주, 일반 270,000주 |

| 주관사 | 미래에셋증권 | 총액인수 방식 |

공식 사실: 원문은 조달금 522억 원 중 발행제비용을 제외한 약 504억 원을 중장기 성장 자금으로 쓴다고 설명한다. 제2 GMP 공장 신축 관련 시설자금은 한 문단에서 약 217억 원, 후속 자금 사용 계획에서는 약 247억 원으로 제시되어 있다. 임상비와 스케일업 연구는 약 120억 원, 우수 연구인력 확보와 운영자금은 약 136억 원으로 정리된다.

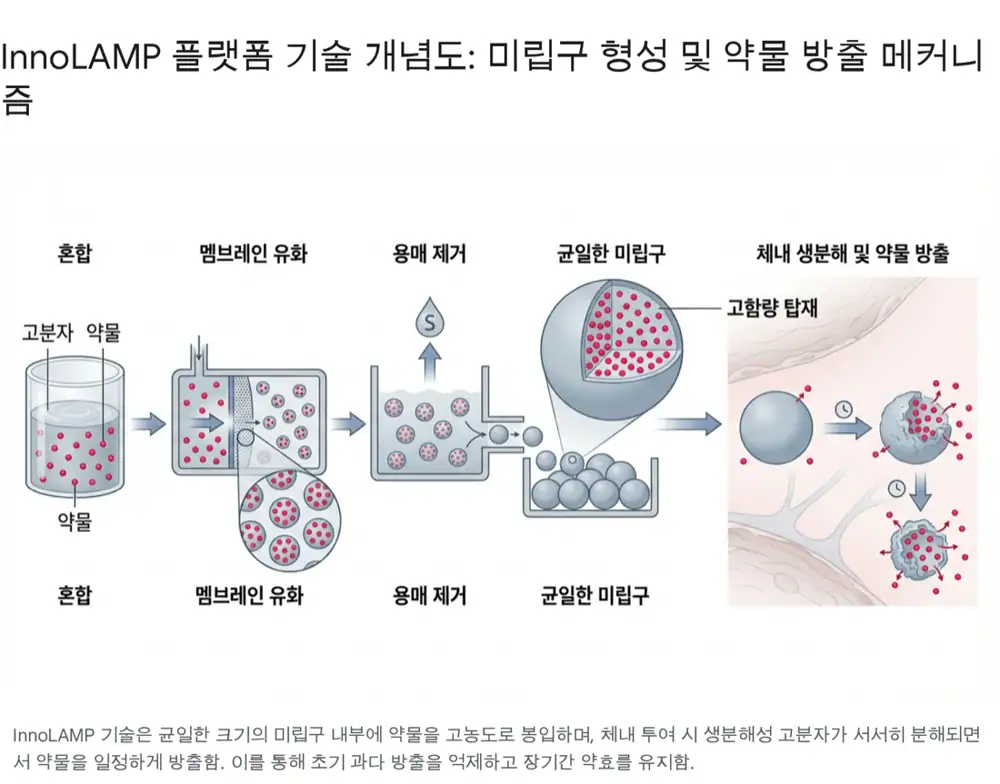

2. 핵심 기술: InnoLAMP 미립구 플랫폼

InnoLAMP는 Innovative Long-Acting Microsphere Platform의 약자로, 생분해성 고분자 PLGA·PLA로 약물을 감싸 체내에서 서서히 방출시키는 미립구 DDS 기술이다. 기존 미립구 기술의 문제는 초기 과다 방출, 낮은 약물 봉입 효율, 복잡한 제조 공정과 대량 생산 난이도다.

약물 함량 100~200%

경쟁 기술 대비 약물 함량을 높여 투여 미립구 양을 40% 이상 줄인다는 원문 설명이다.

0차 방출 프로파일

초기 과다 방출을 억제하고 항염증제 병용으로 이물 반응을 줄이는 접근이다.

10~20kg 파일럿 설비

현재 파일럿 설비는 약 700만 명 투여분 생산 규모로 추산된다고 원문이 제시한다.

3. 경쟁 기술 비교

| 구분 | 지투지바이오 InnoLAMP | 펩트론 SmartDepot | 인벤티지랩 IVL-DrugFluidic |

|---|---|---|---|

| 기반 기술 | 막유화법 + 연속용매제거 | 초음파 분무 건조 | 미세유체 역학 |

| 핵심 강점 | 고함량 탑재, 대량 생산 용이성, 균일한 입자 | 용매 제거 속도 빠름, 연속 공정 가능 | 입자 균일성 우수, 초기 방출 제어 용이 |

| 단점·과제 | 복잡한 공정 변수 제어 필요 | 고온 노출에 따른 단백질 변성 우려 | 대량 생산 속도와 스케일업 난이도 |

| 주요 파이프라인 | GB-5001 치매, GB-7001 비만 | PT403 비만, PT320 파킨슨 | IVL3021 비만, IVL3003 치매 |

해석: 펩트론은 생산 속도, 인벤티지랩은 입자 균일성이 장점이다. 지투지바이오는 그 중간에서 대량 생산성과 고함량 탑재의 균형을 맞추려는 전략으로 읽힌다. GLP-1 비만 치료제처럼 수요가 큰 약물에서는 원가 경쟁력 있는 대량 생산 능력이 CDMO 수주 경쟁의 핵심이 될 수 있다.

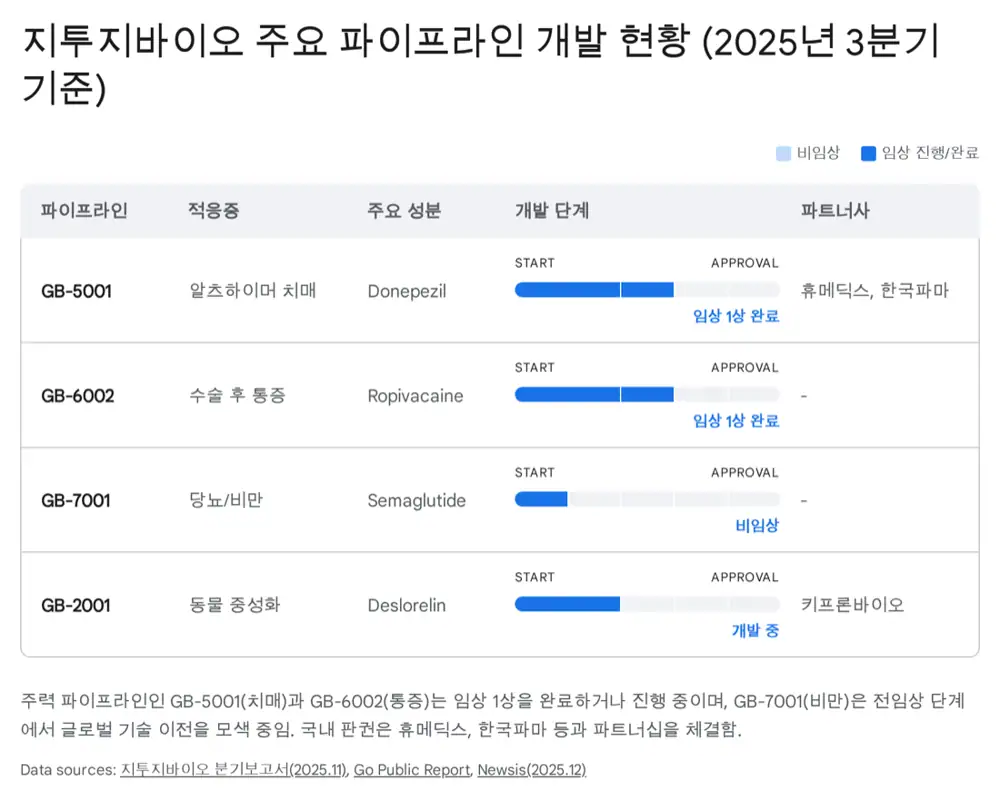

4. 주요 파이프라인

| 파이프라인 | 질환·약물 | 원문 핵심 내용 |

|---|---|---|

| GB-5001 | 1개월 지속형 도네페질, 알츠하이머 | 2021년 10월 캐나다 임상 1상 IND 승인, 한국·캐나다 임상 1상 완료, 경구제 대비 혈중 반감기 3~4배 |

| GB-7001 | 1개월 지속형 세마글루타이드, 비만·당뇨 | 전임상 효능 확인, ADA 데이터 발표, 다수 글로벌 제약사와 기술이전·공동연구 논의 |

| GB-6002 | 로피바카인, 수술 후 통증 | 임상 1상에서 72시간 통증 완화와 안전성 확인, AUC 유지 및 Cmax 감소 |

공식 사실: 원문은 글로벌 치매 치료제 시장이 2032년까지 연평균 약 9.8% 성장할 것으로 전망된다고 제시한다. 글로벌 주사제 약물 전달 시장은 2030년까지 약 8,233억 달러 규모로 성장할 것으로 전망된다고 정리한다.

GB-5001은 한국파마와 휴메딕스와의 국내 라이선스 및 공동개발 계약이 언급된다. GB-7001은 GLP-1 시장의 폭발적 성장에 올라탄 후보지만, 세마글루타이드 제조 관련 특허 제2375262호 소멸이 중요한 리스크다.

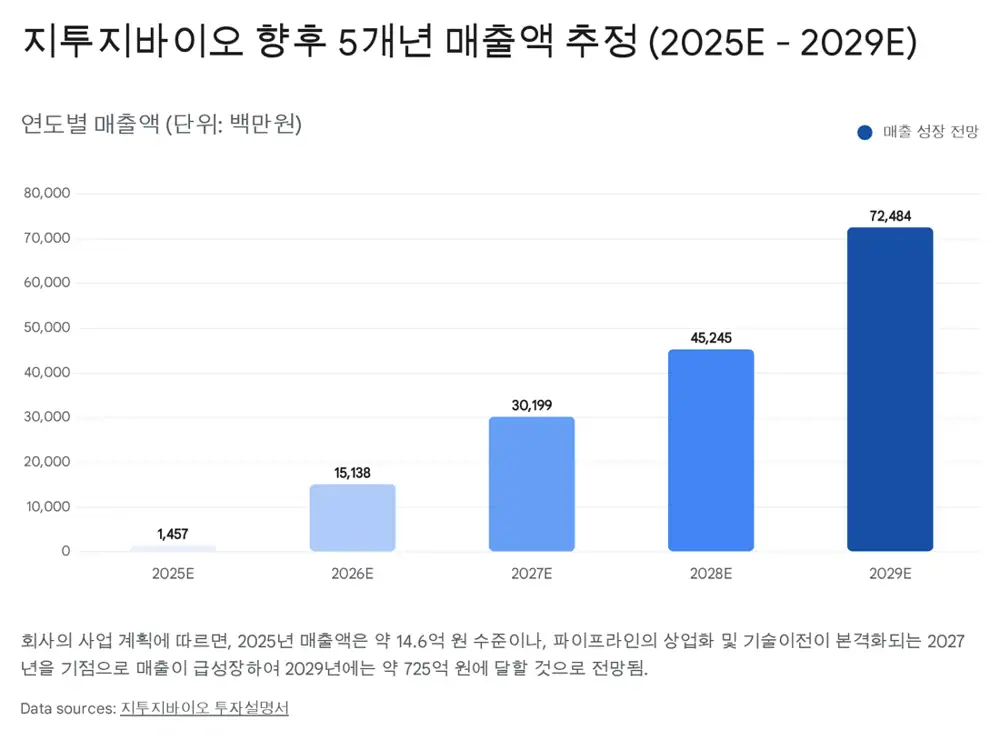

5. 재무와 자금 사용

지투지바이오는 기술특례상장 기업의 초기 재무 구조를 보인다. 2025년 3분기 누적 매출액은 약 2.2억 원 수준이고, 아직 제품 판매를 통한 본격 매출은 발생하지 않는다. 매출 대부분은 기술이전 계약금의 기간 인식분이나 소규모 연구 용역 수익에 의존한다.

| 항목 | 원문 수치 | 체크포인트 |

|---|---|---|

| 2025년 3분기 누적 매출 | 약 2.2억 원 | 상업 매출 전 단계 |

| 2024년 말 누적 결손금 | 약 1,290억 원 | R&D 누적 투자 부담 |

| 상장 전 2025년 1분기 현금성 자산 | 약 70억 원 | IPO 전 유동성 |

| IPO 조달 | 522억 원 | 단기 유동성 리스크 완화 |

| 제2 GMP 공장 | 2027년 완공 기대 | 상업 생산·CDMO 확장의 핵심 |

해석: 공모자금의 핵심 용도는 생존 자금이면서 동시에 생산능력 확보 자금이다. 미립구 제제는 전용 생산 설비가 중요하므로, 2027년 제2공장 가동 여부가 플랫폼 가치의 현실성을 좌우한다.

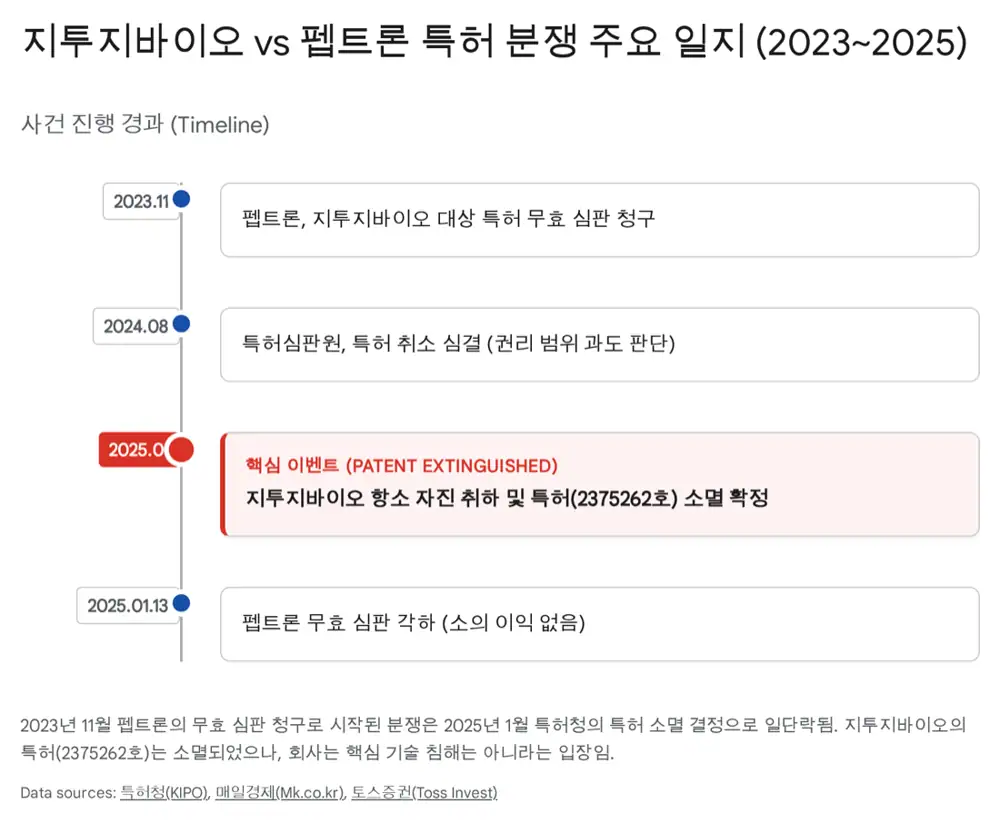

6. 리스크: 특허, 오버행, 임상

- 특허 분쟁: 2025년 1월 특허청은 지투지바이오의 세마글루타이드 관련 특허 제2375262호에 대해 소멸 결정을 내렸다. 원문은 펩트론과의 특허 분쟁에서 권리 범위가 지나치게 광범위하다는 판단이 있었다고 정리한다.

- FTO 확인: 회사는 핵심 파이프라인 사업화에는 문제가 없다는 입장이지만, 투자자는 후속 특허 전략과 실시 자유 확보를 확인해야 한다.

- 오버행: 기술성장기업 특례 상장 직후 VC 등 재무적 투자자의 회수 물량이 나올 수 있고, 일부 보호예수 기간이 1~3개월로 짧아 주가 변동성이 커질 수 있다.

- 임상·기술이전: GB-7001은 글로벌 빅파마 경쟁이 치열하므로 차별화된 임상 데이터와 적시 기술이전이 기업가치 핵심 변수가 된다.

7. 제 결론

지투지바이오는 InnoLAMP라는 플랫폼을 바탕으로 장기지속형 DDS 시장을 공략한다. 단기적으로는 특허 분쟁과 오버행 이슈가 부담이지만, 장기적으로는 제2공장 가동과 CDMO 사업 본격화, GB-5001·GB-7001의 기술이전 성과가 기업 가치의 변곡점이 될 수 있다.

따라서 당장의 뉴스보다 CAPEX 집행, GMP 생산능력, 글로벌 파트너십, FTO 전략을 순서대로 확인해야 한다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224124621820

- Grand View Research - injectable drug delivery devices: https://www.grandviewresearch.com/industry-analysis/injectable-drug-delivery-devices-industry

- NIH - long-acting GLP-1 receptor agonists: https://pmc.ncbi.nlm.nih.gov/articles/PMC7035886/

- G2GBIO History: https://www.g2gbio.com/en/m11.php?section=1

- Global Market Insights - Alzheimer therapeutics market: https://www.gminsights.com/ko/industry-analysis/alzheimers-therapeutics-market

- Press9 - 월 1회 치매주사제 임상 성공: https://www.press9.kr/news/articleView.html?idxno=69483

- Newsis - InnoLAMP 상업성 시험대: https://mobile.newsis.com/view/NISX20251226_0003455067

- ADA - Semaglutide Depot 1689-P: https://diabetesjournals.org/diabetes/article/74/Supplement_1/1689-P/158525/1689-P-Semaglutide-Depot-a-Long-Acting-Injection

- ADA - microsphere formulation 641-P: https://diabetesjournals.org/diabetes/article/70/Supplement_1/641-P/140600/641-P-Novel-Microsphere-Formulation-Developments

- MK - Z2G Bio patent extinguished: https://www.mk.co.kr/en/it/11219675

- 토스증권 - 비만치료제 특허 소멸: https://www.tossinvest.com/news?contentType=news&contentParams=%7B%22id%22%3A%22maekyung_000011219675%22%7D

- Sportal Korea - GB-6002 안전성 확인: https://www.sportalkorea.com/news/articleView.html?idxno=2025052909552847921