DEEP RESEARCH · 그린리소스

그린리소스: 초미세 공정과 핵융합 에너지의 Enabler

SD 특수코팅, 초전도 선재 장비, 2025년 3분기 실적의 질을 함께 점검했다.

0. 결론 먼저

그린리소스는 단순 코팅 회사라기보다, 소재·장비·공정을 수직계열화해 반도체 식각 공정의 수율 문제와 핵융합 초전도 선재 생산성 문제를 동시에 겨냥하는 기업으로 보입니다. 다만 2025년 3분기 외형 성장은 트레이딩 매출 효과가 크므로 매출의 질을 나눠 봐야 합니다.

소재-장비-공정 내재화

초미세 분말 합성, 코팅 장비 설계, 고객 맞춤 공정을 한 회사 안에서 연결합니다.

SD 코팅과 IBAD

5nm 이하 식각 환경과 초전도 선재 장비가 장기 성장 옵션입니다.

이익률 희석

2025년 3분기 누적 매출 급증은 상품 매출 비중 확대의 영향이 큽니다.

1. 기술 해자: SD 특수코팅

공식 사실: 원문은 그린리소스가 2011년 설립 후 희토류 기반 기능성 소재 제조 기술을 축적했고, 2013년 반도체·디스플레이 플라즈마 식각장비용 보호코팅 분말 국산화에 성공했다고 정리합니다.

해석: 핵심은 코팅 서비스만 파는 것이 아니라 소재, PVD/APS 장비, 공정 레시피를 함께 다루는 Total Solution Provider 모델입니다.

| 항목 | 기존 APS | 그린리소스 SD 코팅 |

|---|---|---|

| 미세 구조 | 다공성, 거친 표면 | 치밀하고 매끄러운 표면 |

| 기공률 | 1~3% 수준 | <0.1%, 사실상 0%에 근접 |

| 경도 | 600~800 Hv | 1,000~1,200 Hv 이상 |

| 식각률/수명 | 내식성 한계 | 부품 교체 주기 3~5배 연장 가능 |

| 적용처 | 레거시 공정 | 5nm 이하, 3nm·2nm 선단 공정 |

2. 전방 산업: 반도체와 핵융합

파운드리에서는 TSMC, 삼성전자, 인텔의 2nm 경쟁과 GAA 도입이 식각 챔버 부품의 보호 코팅 수요를 키웁니다. 메모리에서는 3D NAND가 300단을 넘어 400단, 500단으로 가면서 깊고 좁은 홀을 뚫는 시간이 길어지고, 부품 소모량도 구조적으로 늘어납니다.

초전도 선재 제조 장비인 IBAD는 핵융합 장비주로 재평가될 수 있는 옵션입니다. 원문은 12mm 선재 폭을 120mm로 광폭화하는 기술을 통해 생산성을 10배 이상 높일 수 있다는 점을 핵심 포인트로 봅니다.

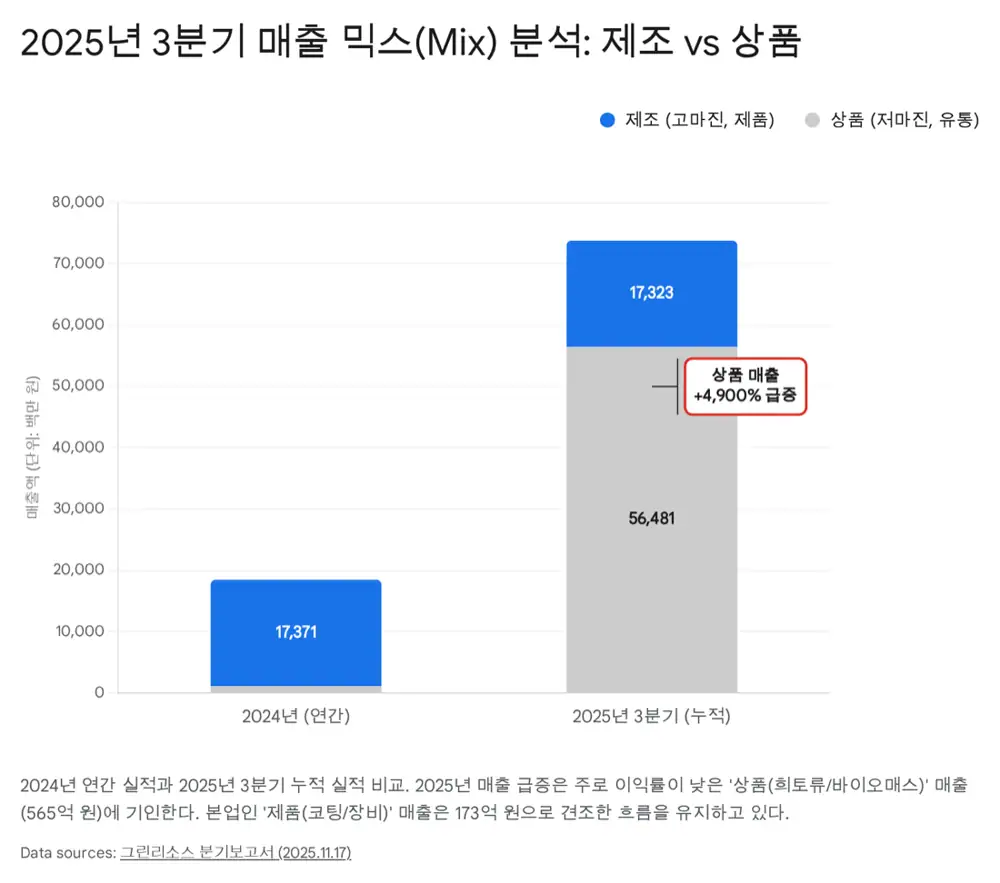

3. 2025년 3분기 실적: 외형과 질을 분리해서 보기

공식 사실: 2025년 3분기 누적 매출액은 738억 원으로 전년 동기 185억 원 대비 299% 증가했고, 영업이익은 36억 원으로 전년 동기 10.7억 원 대비 236% 증가했습니다.

| 구분 | 원문 수치 | 읽어야 할 점 |

|---|---|---|

| 제품/제조 | 173억 원 | 전년 연간 매출 174억 원에 3분기 만에 근접 |

| 상품/트레이딩 | 565억 원, 전사 약 76% | 바이오매스·희토류 원료 유통 영향 |

| OPM | 2024년 9.8% → 2025년 3분기 4.9% | 저마진 상품 매출 확대로 희석 |

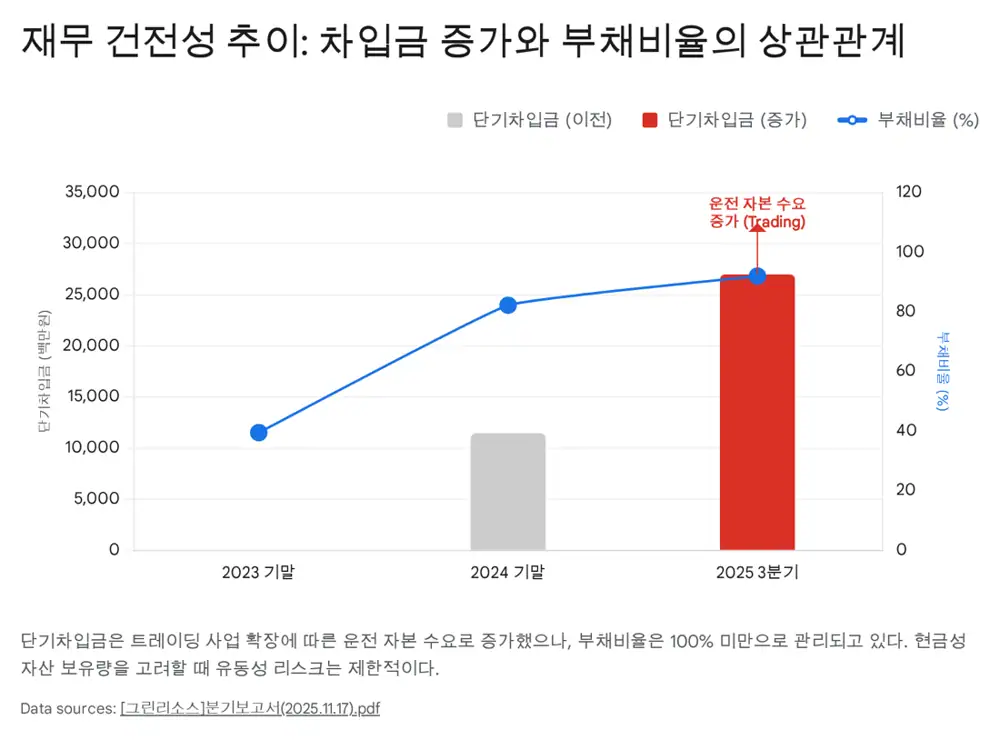

| 유동차입금 | 약 270억 원, 전년 말 115억 원 대비 2배 이상 | 운전자본과 청라 신공장 관련 선투자 성격 |

해석: 저는 이 실적을 수익성 훼손보다 포트폴리오 전환기의 숫자로 봅니다. 다만 제조 매출 비중이 다시 커지는지, 차입금이 계획대로 관리되는지는 꼭 확인해야 합니다.

4. 밸류에이션과 모니터링 지표

원문은 현재 시가총액을 약 1,300억 원, 주가를 7,900원 내외로 보고, 2025년 예상 순이익을 3분기 누적 118억 원의 연환산 약 150억 원으로 가정할 때 P/E 약 8.7배라고 정리합니다. 코스닥 반도체 소부장 평균 P/E 12~15배 대비 저평가라는 해석입니다.

- 반도체 턴어라운드로 고마진 제조 매출 비중이 확대되는지.

- 초전도 선재 장비, 특히 IBAD 장비의 추가 수주가 나오는지.

- 단기차입금 증가가 운전자본 회수와 함께 안정화되는지.

- 전환사채 등 오버행 이슈가 주가 리레이팅을 막는지.

5. 결론

제 결론은 그린리소스가 성장 체질 개선 구간에 있다는 것입니다. 단기적으로는 트레이딩 매출과 차입금 증가가 숫자를 흐리지만, SD 코팅의 선단 공정 적용 확대와 핵융합 IBAD 장비 옵션은 중장기 리레이팅의 핵심 근거가 됩니다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224124510119

- 자료 2: https://bits-chips.com/article/global-semiconductor-equipment-sales-continue-to-rise/

- 자료 3: https://www.semi.org/en/semi-press-release/global-semiconductor-equipment-sales-projected-to-reach-a-record-of-156-billion-dollars-in-2027-semi-reports

- 자료 4: https://www.tradingview.com/news/zacks:ed0eb7f75094b:0-will-dram-strength-drive-applied-materials-next-growth-phase/

- 자료 5: https://www.businesswire.com/news/home/20250926273024/en/Global-Nuclear-Fusion-Energy-Market-Report-2026-Highlights-Commercialization-Path-to-2046---ResearchAndMarkets.com

- 자료 6: https://kind.krx.co.kr/external/2024/03/08/000322/20240308000851/00591.htm

- 자료 7: https://sisa-news.com/mobile/article.html?no=247270

- 자료 8: https://mobile.newsis.com/view/NISX20241008_0002912853

- 자료 9: https://comp.fnguide.com/SVO2/ASP/SVD_Main.asp?gicode=A402490

- 자료 10: https://www.investing.com/equities/green-resource