DEEP RESEARCH · 석경에이티

석경에이티: 나노 소재 기술과 에너지 패러다임 전환의 교차점

김제 제3공장, 전고체 배터리 소재, 5G/6G·TIM·SMR 확장성을 중심으로 봤다.

0. 결론 먼저

석경에이티는 치과용 필러와 화장품 안료의 틈새 강자에서, 전고체 배터리·통신·방열·SMR 소재를 동시에 겨냥하는 나노 소재 플랫폼으로 넘어가는 구간에 있습니다. 2025년 3분기 수익성은 이 전환이 단순한 테마가 아니라 현금흐름 위에서 진행되고 있음을 보여줍니다.

1. 숫자로 확인된 펀더멘털

공식 사실: 원문은 2025년 3분기 매출액을 약 41억 2,631만 원, 전년 동기 대비 13.8% 증가로 정리합니다. 2025년 3분기 누적 매출액은 150억 원, 전년 동기 대비 52% 증가이고, 누적 영업이익은 55억 원으로 247% 증가했습니다.

| 항목 | 원문 수치 | 해석 |

|---|---|---|

| 3Q 매출 | 약 41억 2,631만 원 | 전년 동기 대비 13.8% 성장 |

| 누적 매출 | 150억 원 | 전년 동기 대비 52% 성장 |

| 누적 영업이익 | 55억 원 | 전년 동기 대비 247% 증가 |

| 누적 OPM | 약 37% | 나노 소재의 가격 결정력 확인 |

해석: 연구개발비 증가에도 이 정도 이익률이 나온다는 점은 제품 믹스 개선과 자성체 임가공 수주의 수익성이 동시에 작동했다는 신호로 봅니다. 영암 제2공장 화재는 일회성 요인으로 분리해서 볼 필요가 있습니다.

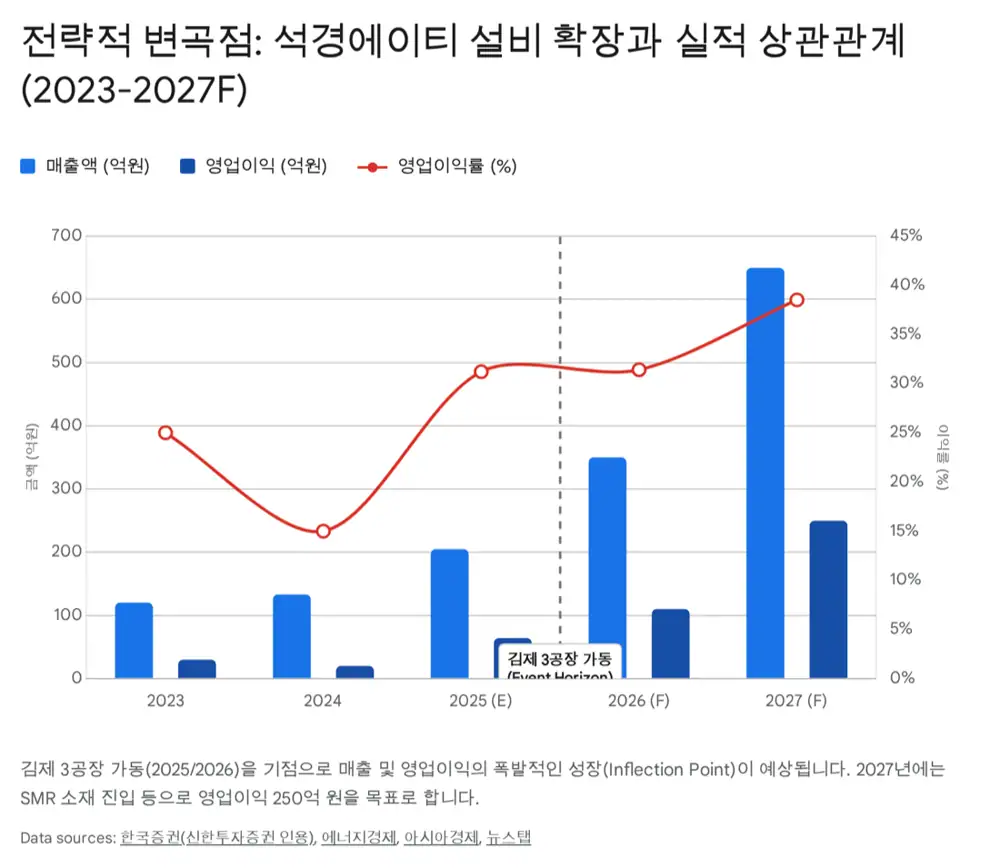

2. 김제 제3공장: CAPA 병목 해소

김제 제3공장은 단순한 증설이 아니라 차세대 전략 소재 전용 생산기지로 읽힙니다. 원문은 전고체 전해질, 중공 실리카, 방열 소재, 구형 글라스를 주요 생산 대상으로 제시합니다.

전고체 전해질

붕산염계 고체 전해질 양산 라인을 구축하는 축입니다.

중공 실리카

저유전율 소재로 5G/6G 기판과 반도체 기판을 겨냥합니다.

TIM 필러

MgO, 알루미나 등 전기차·전장 방열용 무기 필러입니다.

구형 글라스

치과용 소재의 차세대 제품군입니다.

3. 전고체 배터리: 붕산염계 경로

전고체 배터리 소재가 리레이팅의 핵심입니다. 원문은 황화물계 전해질이 높은 이온 전도도를 갖지만 수분과 반응할 때 황화수소(H2S)를 발생시키는 단점이 있고, 고가의 드라이룸이 필요하다고 정리합니다.

해석: 석경에이티의 붕산염계 전해질은 안전성, 공정 편의성, 경제성을 앞세운 우회 경로입니다. 회사가 밝힌 이온 전도도 개선이 고객사 평가와 양산 승인으로 이어지는지가 핵심입니다.

4. 포트폴리오 확장

- 중공 실리카: 5G/6G mmWave 대역에서 신호 손실을 줄이는 저유전율·저유전손실 소재입니다.

- TIM 방열 필러: 전기차 배터리와 AI 반도체 발열 문제에 대응하는 MgO, Al2O3 기반 소재입니다.

- SMR 차폐 소재: 원문은 BeO 대체용 고순도 MgO 기반 차폐 소재를 숨겨진 잠재력으로 제시하며, 2027년경 설계 반영 시 기당 약 300톤 수요 가능성을 언급합니다.

5. 결론

제 결론은 2026년이 석경에이티의 도약 여부를 가르는 해라는 것입니다. 원문은 2026년 매출 300억 원 돌파, 2027년 약 600억 원, 영업이익 2025년 64억 원에서 2026년 110억 원, 2027년 250억 원 전망을 제시합니다. 숫자가 실현되려면 김제 공장 가동률, 전고체 소재 승인, 중공 실리카와 TIM의 고객사 테스트 결과를 계속 확인해야 합니다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224124475783

- 자료 2: https://www.newstap.co.kr/news/articleView.html?idxno=228109

- 자료 3: https://www.ksdaily.co.kr/news/articleView.html?idxno=107372

- 자료 4: https://www.asiae.co.kr/article/2025112110162242649

- 자료 5: https://www.sentv.co.kr/article/view/sentv202508130104

- 자료 6: https://m.ekn.kr/view.php?key=20251121025509747

- 자료 7: https://m.skyedaily.com/news_view.html?ID=270283

- 자료 8: https://www.chemlocus.co.kr/news/view/138617?url=L25ld3MvZGFpbHkvNTAvMTc/Y2F0ZWdvcnk9MDEwMw==

- 자료 9: https://www.kspost.biz/ko-kr/articles/121

- 자료 10: https://www.ebn.co.kr/news/articleView.html?idxno=1648775

- 자료 11: https://marketin.edaily.co.kr/News/ReadE?newsId=04001606642367360

- 자료 12: https://m.finance.daum.net/quotes/A357550/news/stock/20240521174203445

- 자료 13: http://ansancci.korcham.net/front/board/boardContentsView.do?boardId=10185&contId=103225&menuId=10032

- 자료 14: https://m.ilyoweekly.co.kr/news/newsview.php?ncode=1065578523705251

- 자료 15: https://deepsearch.com/analytics/documents/news?doc-sec=economy%3Btech&doc-q=%EC%A0%84%EA%B3%A0%EC%B2%B4+%EB%B0%B0%ED%84%B0%EB%A6%AC&doc-from=2024-12-24&doc-to=2025-12-24

- 자료 16: https://www.mpenews.co.kr/news/articleView.html?idxno=1943

- 자료 17: https://orangeboard.co.kr/@999/%EC%84%9D%EA%B2%BD%EC%97%90%EC%9D%B4%ED%8B%B0-4%ED%8E%B8-TIM%EC%9A%A9-%ED%95%84%EB%9F%AC-%EB%A7%A4%EC%B6%9C-%EC%B6%94%EC%A0%95-%ED%99%95%EC%9E%A5%EC%84%B19