DEEP RESEARCH · 노타

노타: 온디바이스 AI 시대의 최적화 인프라

NetsPresso, 하드웨어 인지형 최적화, 국산 NPU 소프트웨어 가교 역할을 함께 보는 기업 분석

0. 결론 먼저

노타는 AI 모델 개발사가 아니라 AI 최적화 플랫폼 기업으로 봐야 한다. 클라우드 학습 중심의 AI가 엣지 추론과 온디바이스 실행으로 이동할수록, 하드웨어 제약을 소프트웨어로 풀어내는 NetsPresso의 가치가 커질 수 있다.

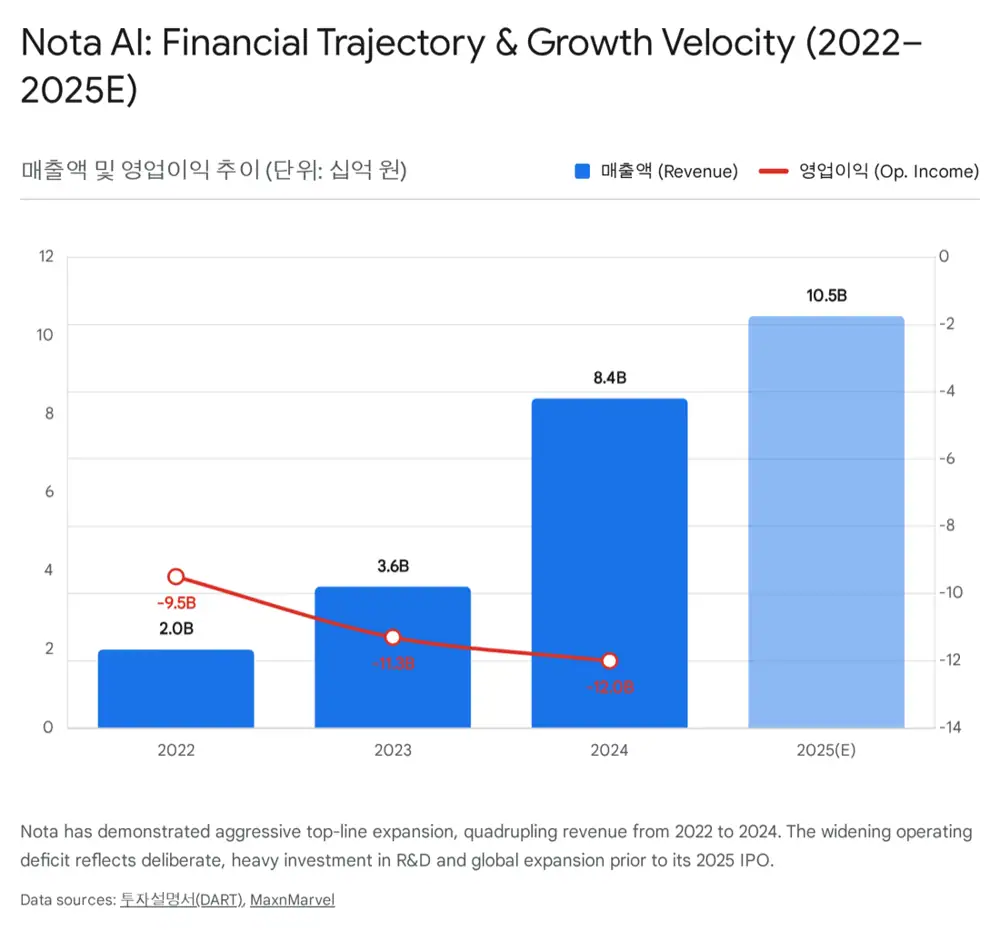

공식 사실: 원문은 노타가 KAIST 학내 벤처에서 출발했고, 핵심 제품은 하드웨어 인지형 AI 최적화 플랫폼 NetsPresso라고 정리한다. 2022년 약 20억 원 매출에서 2024년 84억 원 규모로 4배 이상 성장했고, 2025년 11월 코스닥 상장을 통해 약 265억 원의 공모 자금을 확보했다고 제시한다.

해석: 제 관점에서는 단기 오버행보다 중요한 질문은 노타가 국산 NPU와 글로벌 엣지 하드웨어 사이에서 실제 표준 소프트웨어 레이어로 자리 잡을 수 있느냐다.

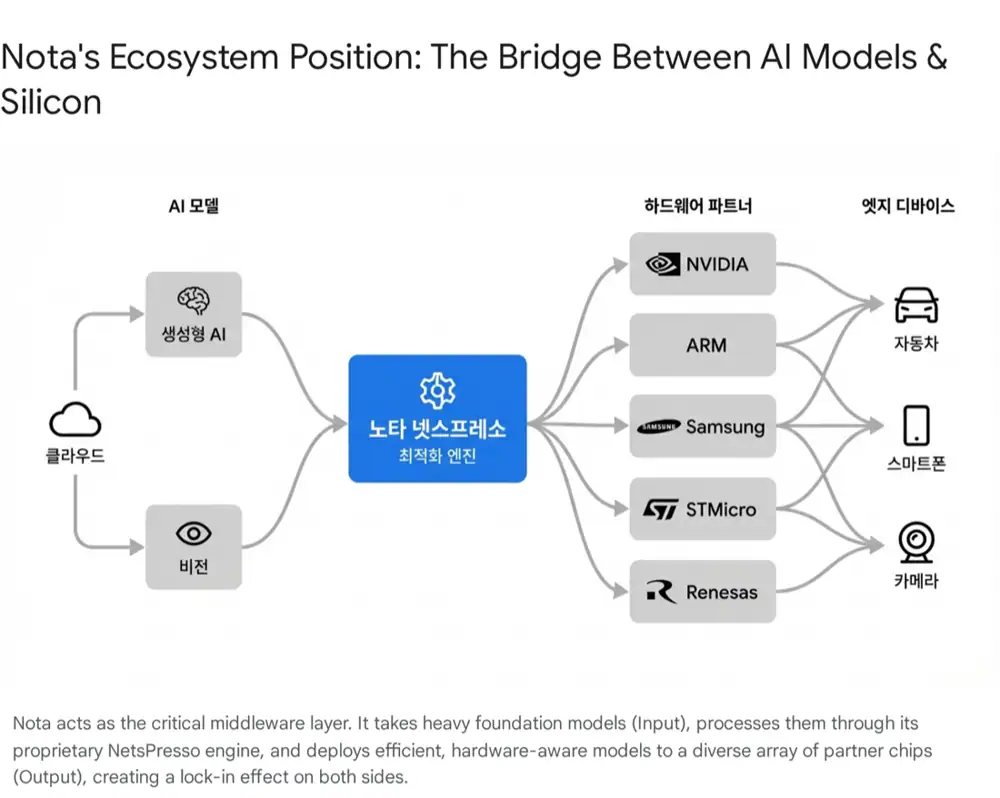

1. 사업 모델: NetsPresso가 파는 것

노타의 정체성은 AI 모델 자체보다 모델을 타겟 하드웨어에서 작동하게 만드는 최적화 기술이다. AI 모델이 커질수록 엣지 디바이스, MCU, NPU, 모바일 AP는 메모리와 전력, 지연 시간의 제약을 받는다. NetsPresso는 이 병목을 겨냥한다.

B2B SaaS / On-Premise

기업 고객이 NetsPresso로 자체 AI 모델을 타겟 하드웨어에 맞춰 경량화한다.

최적화 용역

반도체 제조사와 대형 OEM의 특정 NPU·비전 AI 모델 포팅 프로젝트를 수행한다.

완제품 솔루션

ITS와 운전자 모니터링 시스템 등 최적화 모델이 탑재된 소프트웨어를 공급한다.

2. 재무와 현금흐름: J커브 구간

| 항목 | 원문 수치·내용 | 의미 |

|---|---|---|

| 매출 | 2022년 약 20억 원 → 2024년 84억 원 | 4배 이상 성장 |

| 영업손실 | 2024년 약 120억 원 | R&D와 글로벌 인력 비용 부담 |

| 인력 구조 | 전체 인력의 70% 이상이 엔지니어 | 고임금 기술 인력 중심 |

| IPO 자금 | 2025년 11월 약 265억 원 | 자본잠식 완화와 기술 고도화 재원 |

공식 사실: 원문은 최근 3개년과 2025년 3분기까지 영업활동 현금흐름이 지속적으로 음(-)의 흐름이라고 설명한다. 반면 재무활동 현금흐름은 시리즈 B·C 투자, RCPS 발행, IPO 자금으로 양(+)의 흐름을 보였다고 정리한다.

해석: 소프트웨어 기업이라 대규모 공장 CAPEX는 없지만, 고성능 서버·테스트 장비·개발비 자산화와 글로벌 거점 투자 때문에 손익분기점 도달 시점이 핵심 체크포인트다.

3. 파트너십과 해자

노타의 고객과 파트너는 스타트업 수준을 넘어 글로벌 반도체 생태계에 걸쳐 있다. 원문은 엔비디아, ARM, 퀄컴, 르네사스, ST마이크로일렉트로닉스, NXP 등 약 17개 글로벌 반도체 제조사와의 파트너십을 제시한다. 국내에서는 삼성전자 시스템LSI·엑시노스 최적화 협력, LG CNS, 카카오엔터프라이즈가 언급된다. 공공·인프라 쪽에서는 사우디아라비아 등 중동 ITS 프로젝트가 대표 사례다.

- 기술적 해자: 단순 파라미터 축소가 아니라 타겟 디바이스의 칩셋 아키텍처에 맞춰 모델 구조와 추론 속도를 최적화한다.

- 관계적 해자: ARM·NVIDIA 같은 칩 벤더와 공식 파트너 지위를 구축하면, 칩 벤더가 OEM 고객에게 노타 솔루션을 추천하는 선순환이 생긴다.

- 경험의 해자: 모빌리티, 보안, 스마트시티, 다양한 하드웨어 환경에서 쌓은 최적화 데이터와 현장 문제 해결 경험은 후발주자가 단기간에 복제하기 어렵다.

4. 히스토리, 리더십, 투자자

노타는 2015년 KAIST 학내 벤처로 창업했고, 초기에는 오타를 줄이는 소프트 키보드 앱을 만들었다. 스마트폰에서 딥러닝 오타 보정 모델을 돌리기 위해 경량화 기술을 연구하다가, 앱보다 최적화 기술 자체가 더 가치 있다는 점을 발견하고 B2B AI 최적화 기업으로 피봇했다.

| 시기 | 이벤트 | 의미 |

|---|---|---|

| 2015~2016 | 네이버 D2SF 1호 투자 기업, 블루포인트파트너스 | 시드 단계 기술 검증 |

| 2019.08 | Pre-A 15억 원, 스톤브릿지벤처스 | 초기 성장 자금 |

| 2020.08 | Series A 80억 원, LB·스톤브릿지·삼성벤처투자 | 삼성 생태계와 전략적 협력 시작 |

| 2021.11 | Series B 175억 원 | NetsPresso 고도화 |

| 2024.07 | Series C 272억 원 | Pre-IPO 최대 라운드 |

| 2025.11.03 | 코스닥 상장 | 상장 후 성장 자금 확보 |

채명수 대표는 KAIST 출신 창업자로 고객 문제 중심의 경영을 강조하고, 김태호 CTO는 NetsPresso 아키텍처를 설계한 핵심 기술자로 제시된다. 형남백 CFO는 IPO와 재무 건전성 확보를 총괄하는 역할로 정리된다.

5. 경쟁 구도와 차별화

경쟁사는 해외의 Deci AI, OmniML, Hugging Face, 국내의 스퀴즈비츠와 클리카로 정리된다. Deci AI와 OmniML은 엔비디아에 인수되었고, Hugging Face는 Optimum이라는 최적화 툴을 제공한다. 국내에서는 스퀴즈비츠가 양자화 기술에 강점이 있고 클리카는 자동 경량화 솔루션으로 엣지 디바이스 시장을 공략한다.

넓은 하드웨어 지원

르네사스·ST마이크로의 MCU부터 고성능 서버급 NPU까지 폭넓은 스펙트럼을 지원한다는 점이 원문 차별점이다.

SaaS 자동화

컨설팅 중심 경쟁사 대비 NetsPresso를 플랫폼화해 확장성을 확보했다는 해석이다.

LLM·멀티모달 대응

비전 중심에서 온디바이스 LLM과 생성형 AI 최적화로 로드맵을 확장했다.

6. 성장 전략과 리스크

공식 사실: 원문은 노타가 최근 8개 분기 동안 확보한 자금으로 미국 산호세와 독일 법인 설립, 현지 엔지니어 채용, 생성형 AI 최적화를 위한 고성능 컴퓨팅 인프라 확충에 투자했다고 설명한다.

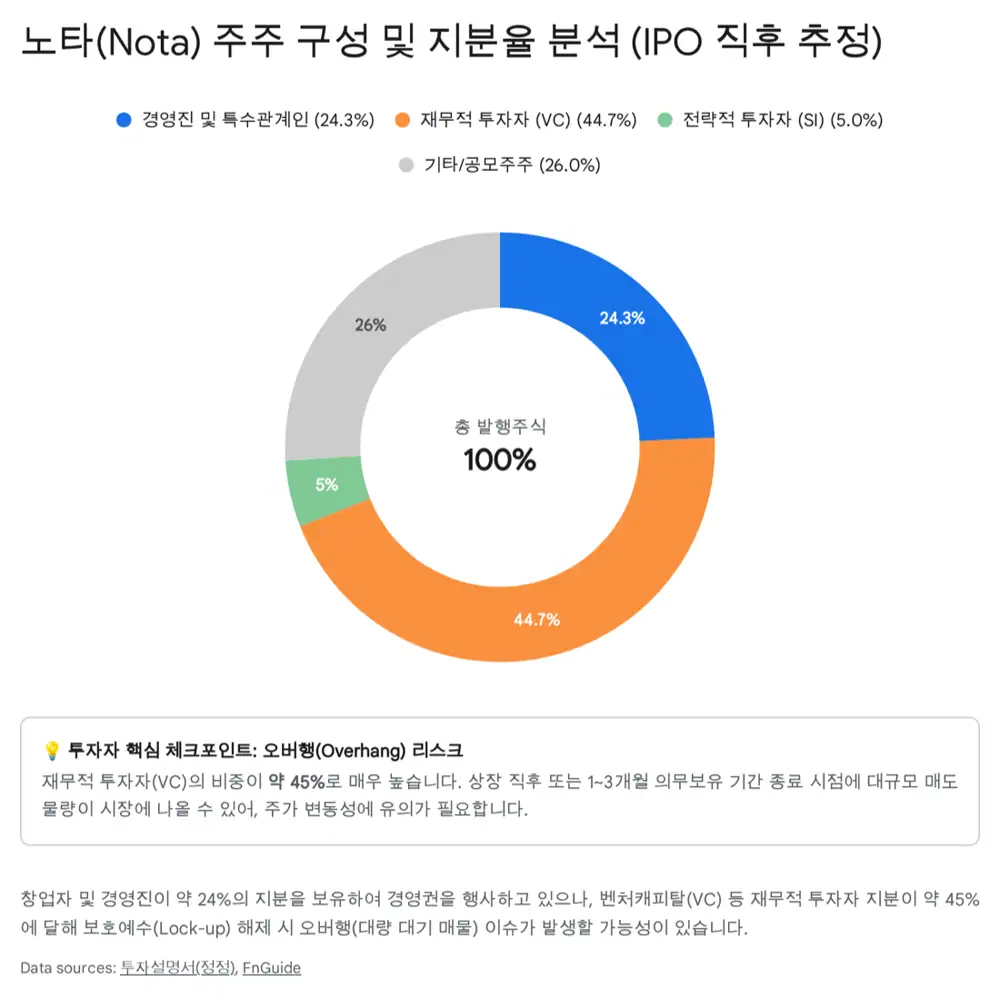

- 오버행: 전체 주식의 약 45%를 벤처캐피탈이 보유하고 있어 1개월·3개월·6개월 보호예수 해제 시 차익 실현 매물이 나올 수 있다.

- CB 리스크: 공개 자료상 대규모 미상환 CB는 확인되지 않지만, 향후 M&A나 운영자금 확보를 위한 메자닌 발행 가능성은 남아 있다.

- 기술 일반화: 구글·메타 등 빅테크가 무료 경량화 도구를 공개하면 유료 솔루션 수요가 약해질 수 있다.

7. 정책 수혜와 제 결론

원문은 대한민국 정부의 AI 반도체 산업 도약 전략과 K-클라우드 프로젝트를 노타의 정책적 순풍으로 본다. 핵심은 2030년까지 국산 AI 반도체인 NPU/PIM을 데이터센터와 엣지 디바이스에 적용해 엔비디아 의존도를 낮추는 것이다.

해석: 리벨리온, 사피온, 퓨리오사AI 같은 국내 NPU 팹리스는 하드웨어 성능이 좋아도 CUDA 같은 소프트웨어 스택이 약점일 수 있다. 노타는 국산 NPU 위에서 AI 모델이 돌아가게 만드는 소프트웨어 가교 역할을 할 수 있다는 것이 원문의 핵심 투자 가설이다.

최종적으로 노타는 AI 모델이나 반도체 칩이 바뀌어도 사라지지 않는 '최적화' 중간 단계를 파는 기업이다. 다만 단기 주가보다 더 중요한 확인 지표는 NetsPresso의 반복 매출, 칩 벤더 추천 구조, 국산 NPU 프로젝트 내 채택 여부다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224124350566

- 토스증권 공시 링크: https://www.tossinvest.com/stocks/A150900/news?menu=disclosure&symbol-or-stock-code=A150900&contentType=disclosure&contentParams=%7B%22id%22%3A%22DART%3AA%3A150900-20251113000644%22%2C%22companyCode%22%3A%22150900%22%2C%22reportItem%22%3A%224.2.0%22%7D

- FnGuide 노타 지분분석: https://wcomp.fnguide.com/CompanyInfo/ShareAnalysis?cmp_cd=486990

- 연합인포맥스 스톤브릿지벤처스 기사: https://news.einfomax.co.kr/news/articleView.html?idxno=4388116

- AI반도체 산업 도약 전략(안): https://epts.kdi.re.kr/share?cte_seq=81887&dvs=them

- 연합뉴스 팹리스 육성 기사: https://www.yna.co.kr/view/AKR20251210098851003