DEEP RESEARCH · 디케이락 (105740.KQ)

디케이락(DK-LOK) 심층 분석: K-제조업의 르네상스와 밸류체인 혁명의 중심

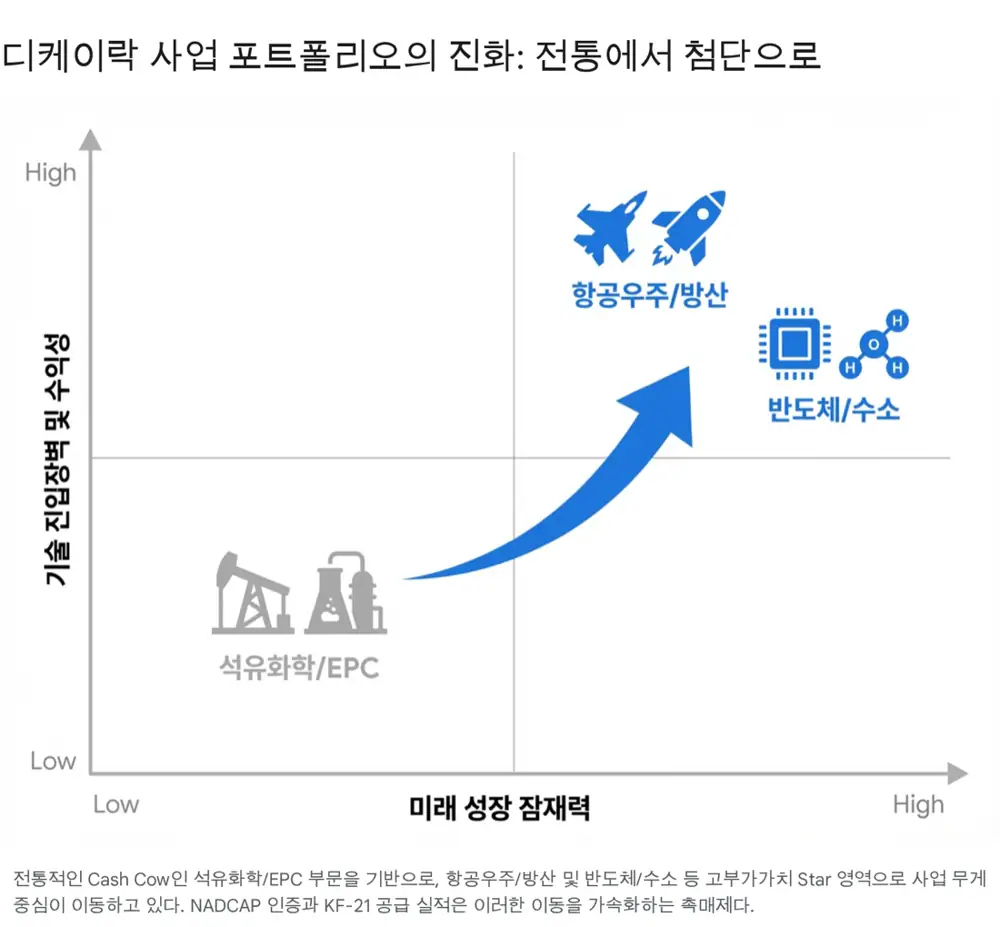

전통 피팅 제조사에서 항공·방산·반도체·로봇용 '극한 환경 유체 제어 솔루션 파트너'로의 재정의

0. 결론 먼저

디케이락은 '인식의 괴리(Perception Gap)' 구간에 있다. 시장은 여전히 유가 등락에 좌우되는 전통 피팅사로 보지만, 실제 회사는 NADCAP 인증 + KF-21 양산 + 삼성전자 UHP 진입이라는 세 축으로 항공·방산·반도체 핵심 부품사로 이미 진화했다. 2025년 3분기 수출 비중 74%·흑자 전환은 그 시작 신호. 산업재 PER 8~10배에서 방산/항공우주 부품주 PER 15~20배로의 리레이팅을 정당화하는 펀더멘털.

공식 사실: 2025년 3분기 수출 비중 74% / 내수 26%. 글로벌 47개국 100여 개 대리점, 300여 개 탑티어 고객사(Exxon Mobil, Dow, 현대중공업, Gazprom 등). 2022년 8월 국내 피팅 업계 최초 NADCAP 인증. KF-21 시제기에 유압·연료 계통 피팅 18종 국산화 공급. 2030년까지 항공·방산 매출 비중 15%(연 200억 원+) 목표.

해석: 선진국(미주·유럽) OPM 15~20% vs. 내수 -10%~+5% — 수출 비중 확대만으로도 전사 이익 체질이 구조적으로 개선되는 구조. 여기에 ASP가 수십 배 높은 항공용 + UHP 반도체용 매출 믹스가 더해지면 Q·P·C 세 축이 동시에 우호적으로 움직인다.

1. 서론: 하드웨어 르네상스 시대와 디케이락의 전략적 가치

1.1 글로벌 산업 패러다임의 대전환

2025년 현재, 글로벌 경제는 효율성 중심의 세계화(Globalization) 시대가 저물고 안보·공급망 안정성을 최우선으로 하는 경제 블록화·재산업화(Re-industrialization)의 시대로 진입했다. '제네시스 미션(Genesis Mission)'으로 대변되는 미국의 에너지·제조 패권 회복 전략, 러시아–우크라이나·중동 분쟁이 만든 안보 불안, 그리고 AI 기술이 물리 세계로 확장되는 '피지컬 AI(Physical AI)' 혁명이 제조업의 체질 변화를 강요한다.

이는 곧 하드웨어의 르네상스. 데이터센터·반도체 Fab·방산 물자·에너지 인프라 등 CAPEX 구축이 그 어느 때보다 중요해졌고, 그 과정에 필수적인 배관·유체 제어 시스템·고정밀 부품 수요는 단순 회복을 넘어 슈퍼사이클로 진입 중이다.

1.2 디케이락의 위상 변화

1986년 설립된 디케이락은 과거 오일·가스 및 석유화학 플랜트 등 전통 에너지 산업 변동에 실적이 연동되는 산업재 기업으로 평가받았다. 그러나 최근 수년의 R&D·인증 획득을 통해 항공우주·방위산업·반도체·로보틱스로 포트폴리오를 확장. 본 보고서는 디케이락을 '극한 환경 유체 제어 솔루션 파트너'로 재정의한다.

2. 핵심 사업 경쟁력 — 글로벌 과점을 뚫어낸 '초격차 기술'

계장용 피팅·밸브 시장은 수소·독성 가스·초고압 유체가 흐르는 미세 배관을 연결하는 부품으로, 단 한 번의 누설(Leak)도 대형 폭발·인명 사고·반도체 라인 오염으로 직결된다. 그 결과 스웨즈락(Swagelok)·파커(Parker) 등 소수 글로벌 메이저가 오랫동안 과점해왔으며, 디케이락은 이 견고한 진입장벽을 기술력 하나로 돌파했다.

2.1 기술적 해자 — Intermix & Interchangeability

- 기술적 난이도: 너트를 조일 때 페럴(Ferrule)이 튜브를 압착해 소성 변형으로 기밀을 유지. 1/1000인치 단위 미세 공차도 고압에서 즉시 누설을 일으킴.

- 인증의 가치: 국제 공인기관 TUV Rheinland로부터 스웨즈락 제품과 혼용(Intermix)해도 성능에 문제가 없음을 인증 — 전 세계 피팅 제조사 중 극소수만 보유. 기존 스웨즈락 시스템 유지·확장 시 디케이락을 대체재로 쓸 수 있게 만드는 '락인 해제(Lock-in Release)' 요인.

- 소재 기술: 자체 개발한 무산화 페럴(Corrosion Resistant Ferrule)로 해양 플랜트·반도체 라인 같은 부식 환경에서 입계 부식 방지·수명 연장. 소재 열처리·표면 처리까지 내재화.

2.2 글로벌 네트워크와 지역적 위험 분산

74% (2025 3Q)

글로벌 47개국 100여 대리점, 300여 탑티어 고객사. 한국 내수 경기와 디커플링.

OPM 15~20%

미주·유럽 매출의 영업이익률 — 북미 에너지 인프라 + 유럽 공급망 재편으로 비중 확대 중.

-10% ~ +5%

경쟁 치열, 가격 압박. 수출 믹스 강화 = 전사 이익 체질 개선.

2.3 생산 효율성 — 스마트 팩토리 + 로봇 자동화

김해 본사 공장에 지능형 생산관리시스템(MES)과 로봇 자동화 공정을 도입. 야간·주말 무인 가동으로 고정비 상승 압력을 상쇄하고, 매출이 BEP를 넘어설 때 영업 레버리지 효과를 극대화하는 기반.

3. 항공우주·방위산업 — 밸류에이션 리레이팅의 핵심 엔진

3.1 NADCAP 인증 — 글로벌 항공우주 공급망의 '프리패스'

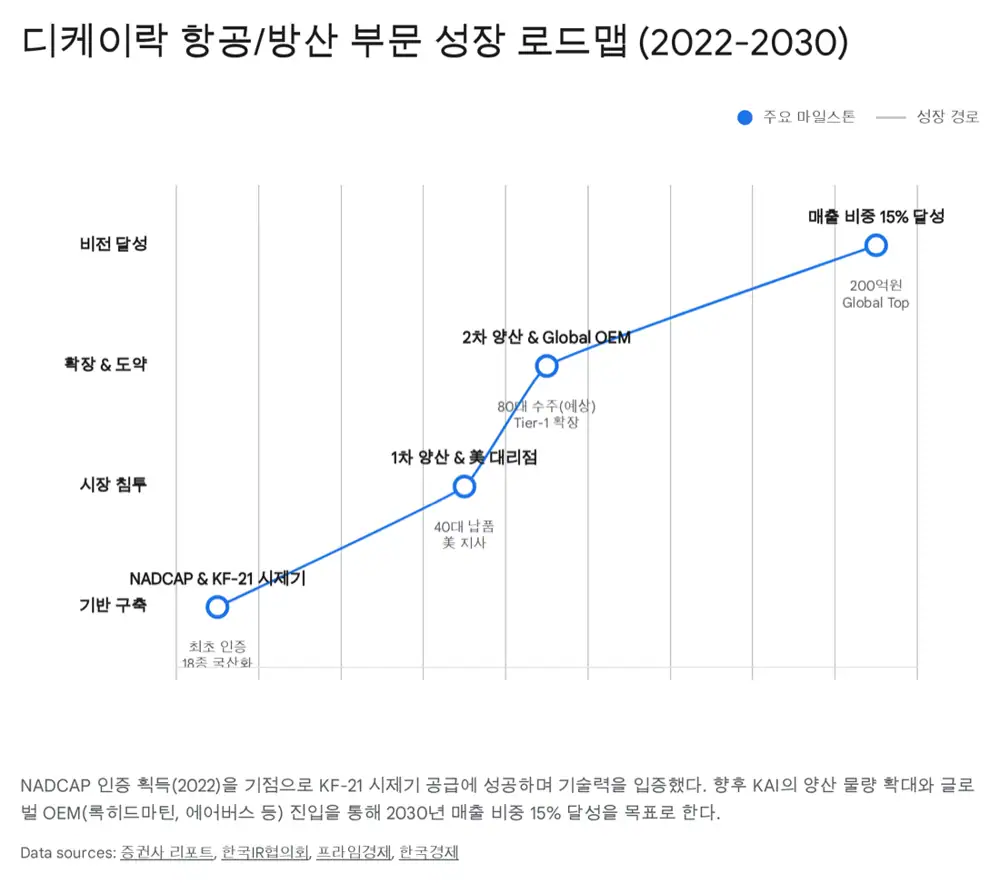

공식 사실: 2022년 8월, 국내 피팅 업계 최초로 미국 PRI(Performance Review Institute)로부터 NADCAP(National Aerospace and Defense Contractors Accreditation Program) 인증 획득.

해석: NADCAP은 보잉·에어버스·록히드마틴 등이 공급사 선정 시 필수 요구하는 특수 공정 인증. 단순 치수가 아닌 열처리·용접·비파괴 검사 등 제조 공정 전반의 항공우주 기준 충족을 검증. 글로벌 OEM에 직접 납품(Direct Supply)이 가능해진다는 의미 — 향후 수출 확대의 기폭제.

3.2 KF-21 보라매와 K-방산의 낙수효과

- KF-21 공급 실적: KAI의 핵심 협력사로 KF-21 시제기에 유압·연료 계통 피팅 등 18종 부품 국산화 공급. 'Flight Proven' 레퍼런스 확보.

- 양산 물량 수주 전망: 2024년 1차 양산 계약 체결, 2026년 초 2차 양산(80대분) 추가 수주 유력. KF-21 양산 본궤도 진입 시 항공 부문 매출 수직 상승.

- FA-50 수출 확대: 폴란드·말레이시아 등으로 수출되는 FA-50에도 부품 적용 확대 가능성. KAI의 수출 잔고 = 디케이락의 잠재 매출.

3.3 지상·해상 무기 체계로의 확장

현대로템의 K2 전차·차륜형 장갑차용 유압 피팅에 대한 품질 승인 완료 및 납품 개시. 우크라이나 전쟁 이후 전 세계 전차 수요 증가와 K2의 폴란드 수출이 방산 부문 매출의 두 번째 축.

3.4 중장기 목표 — 2030년 매출 비중 15%

사측은 2030년까지 항공·방산 매출 비중을 전사 매출의 15%, 연 200억 원 이상으로 확대 로드맵 제시. 항공우주용 피팅은 일반 산업용 대비 ASP가 수십 배에 달하는 고부가가치 제품 — 이 부문 확대는 전사 OPM을 구조적으로 한 단계 레벨업.

4. 반도체·로봇 — 신성장 동력의 구체화

4.1 반도체 UHP(Ultra High Purity)

- 경기 평택 제4공장 확보로 UHP(전해 연마 EP 적용) 피팅·밸브 라인업 구축, 생산능력 확충.

- 삼성전자 P4·P5 라인 건설 및 Hook-up 공정에 제품 공급 추진/진행 중. 과거 일본(Fujikin)·미국(Swagelok, Parker)이 독점하던 UHP 시장 국산화 수요 강세.

- 한국IR협의회 전망: 반도체 매출 비중 2024년 ~10% → 2025년 ~15%, 연평균 약 40% 고성장.

4.2 로봇 — Physical AI 시대의 숨은 수혜

- 산업용 로봇·유압 4족 보행 로봇(예: 보스턴 다이내믹스 Spot 등)의 관절·구동부에 고압 피팅 필수. 진동·충격을 견딜 내진동성(Vibration Resistant) 특허 기술 보유.

- Nudraulix와 71억 원 공급 계약 체결 — 로봇·자동화 분야 잠재력 시그널(전년 매출 대비 약 6.4%).

- 두산로보틱스·레인보우로보틱스 등 국내 로봇 기업 성장 → 완제품 부품 수요 점진 증가.

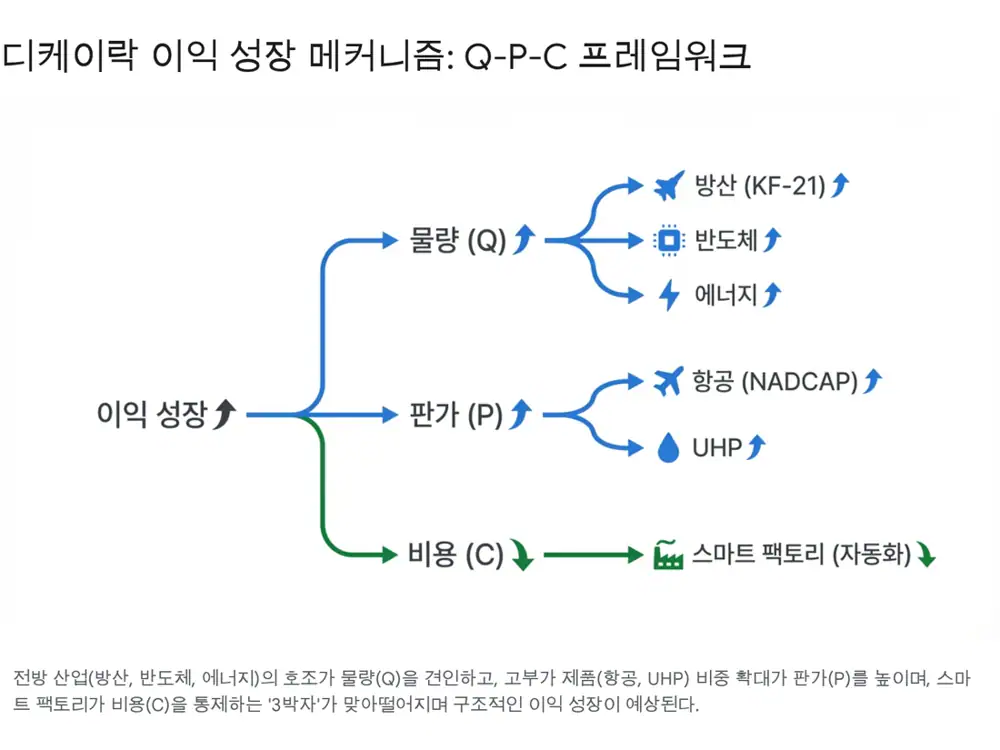

5. Q·P·C 프레임으로 본 실적 영향

5.1 Q — 전방 산업의 동시다발 호황

- K-방산·항공: 우크라이나 전쟁 이후 글로벌 국방비 증액. 2025~2026년 FA-50 수출 인도 + KF-21 양산 겹치는 시기.

- 에너지 인프라: '제네시스 미션'을 비롯한 미국 에너지 자립, 중동 네옴시티 등 LNG·수소 플랜트 발주 자극.

- 반도체: AI 데이터센터 + HBM 증설·선단 공정 = 클린룸 UHP 피팅 구조적 수요.

5.2 P — 고부가 제품 믹스 개선과 환율

일반 피팅 대비 항공용은 ASP가 수십 배, 반도체용 UHP는 수 배. 저가 경쟁이 치열한 범용 비중이 줄고 하이엔드 비중이 늘면 믹스 효과만으로 평균 ASP 상승. 수출 비중 74% → 고환율(강달러) 기조는 원화 환산 P 상승 효과로 마진 방어.

5.3 C — 고정비 희석과 생산 효율성

장치 산업 특성상 고정비 비중이 높아 매출이 BEP를 넘어서면 영업이익이 매출 증가율보다 가파르게 상승. 김해 공장 스마트 팩토리·로봇 자동화는 인건비 통제 + 불량률 하락. 원자재(스테인리스강·니켈) 가격 변동성도 판가 전가·공정 효율화로 방어.

6. 리스크 요인 및 모니터링 포인트

- 환율 변동성: 수출 비중 74%는 양날의 검. 급격한 원화 강세 시 원화 환산 매출·이익 감소. 다만 원자재 수입에 따른 자연 헷지 + 파생상품 관리로 일부 완화.

- 전방 산업 투자 지연: 반도체 업황 회복이 더디거나 유가 하락으로 중동·미국 에너지 프로젝트 발주가 지연되면 단기 변동성↑. 특히 삼성전자 P4·P5 스케줄은 UHP 매출에 직접 영향.

- 원자재 가격 급등: 스테인리스강·니켈·몰리브덴 급등을 판가에 즉시 전가하지 못하면 일시적 마진 압박.

7. 결론 및 투자 매력도 평가

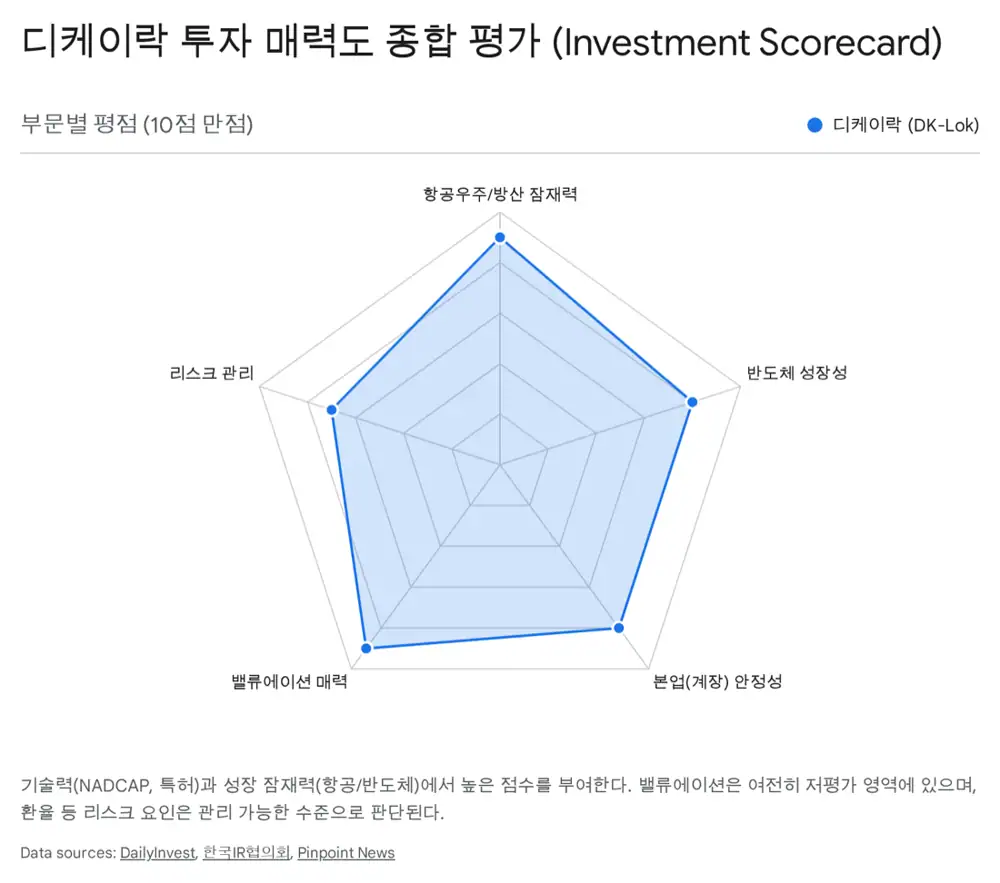

7.1 인식의 괴리(Perception Gap)가 만든 기회

- 확실한 성장 로드맵: K-방산 수출 랠리 + AI 반도체 사이클 + NADCAP·KF-21 레퍼런스 → 단기 추격 불가한 진입장벽.

- 실적 턴어라운드: 2025 3Q 호조와 수출 비중 확대는 일회성 아닌 구조적 회복. 2026년 이후 KF-21 양산 + 반도체 신규 팹 물량 = 퀀텀 점프 기대.

- 밸류에이션 매력: 현재 PER 8~10배 수준은 신사업 가치를 반영하지 못함. 항공/방산·반도체 가시화 시 PER 15~20배 멀티플 적용 정당.

7.2 최종 투자 의견

대한민국 제조업 고도화의 흐름과 궤를 같이하는 '히든 챔피언(Hidden Champion)'. 단기 변동성보다는 중장기 관점에서 산업재→첨단 소재·부품 기업으로의 재평가 과정을 향유할 것을 제안하며 투자의견 '적극 매수(Strong Buy)'를 제시.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224124274032

- 한국 우주 기업 투자 제안서: Google Drive

- [파워 e종목] 디케이락, 반도체 고객사 CAPEX 재개 — 데일리인베스트: 기사

- DK-Lok Tube Fittings PDF: PDF

- 디케이락, 계측장비용 피팅·밸브 국내외 300여 기업에 공급 — 한국경제: 기사

- 디케이락, 항공용 피팅 신사업 본격화 KF-21까지 공급 — 핀포인트뉴스: 기사

- 디케이락(105740) 리포트 — 네이버 증권: PDF

- "EPC 살아나자 깨어난 디케이락" — 모바일한경: 기사

- KF-21 보라매 개발 일정 및 현황 — 나무위키: 위키

- 디케이락, 항공·반도체·해양플랜트 확장 가속 — 뉴스핌: 기사

- 디케이락, 방산·반도체 분야 성장 본격화 — 프라임경제: 기사

- DK-LOK USA — UHP: 사이트

- [특징주] 디케이락, 반도체용 피팅·밸브 삼성전자 뚫었다 — 프라임경제: 기사

- 디케이락, Nudraulix 71억 원 계약 — 데일리인베스트: 기사