DEEP RESEARCH · 와이바이오로직스

와이바이오로직스: 항체 디스커버리 플랫폼의 상업화 궤도

Ymax®-ABL, ALiCE, pH-감응 항체, YBL-034 딜과 2026년 촉매를 함께 보는 분석

0. 결론 먼저

와이바이오로직스는 단순 항체 발굴 CRO가 아니라, 완전인간항체 라이브러리와 이중항체·ADC·면역사이토카인 플랫폼으로 확장하는 항체 디스커버리 기업으로 봐야 한다. 핵심은 YBL-034가 보여준 글로벌 딜 레퍼런스가 후속 플랫폼으로 반복될 수 있느냐다.

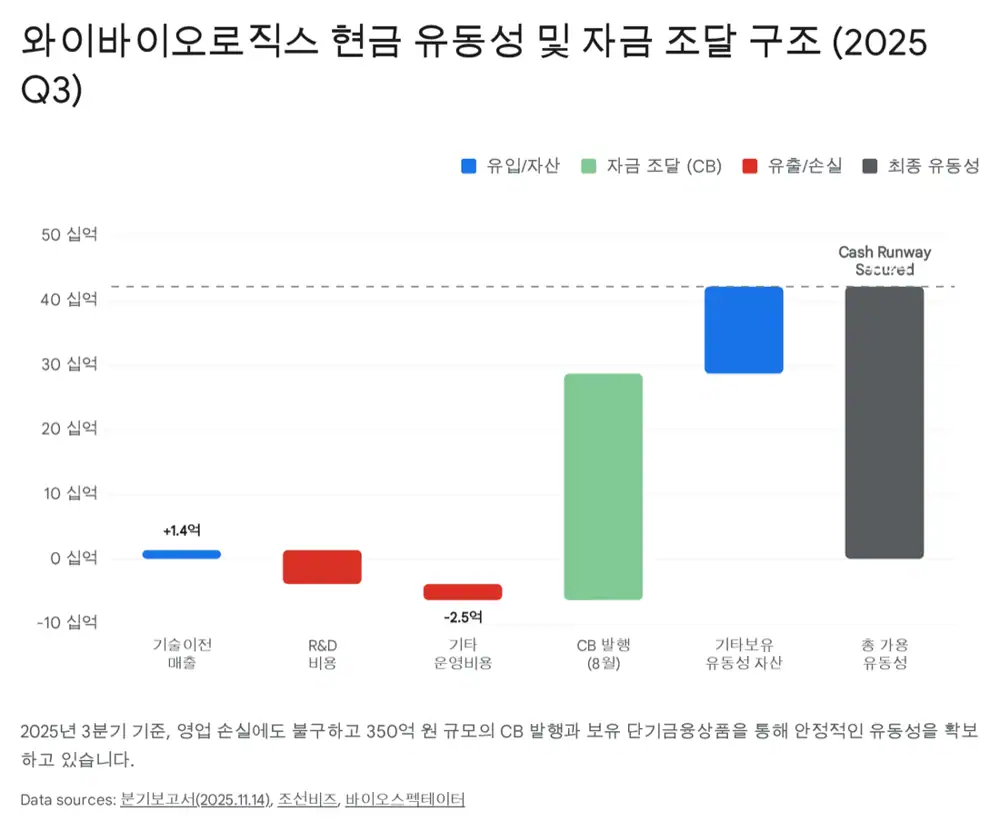

공식 사실: 원문은 와이바이오로직스가 2007년 설립되었고, 1,000억 개 이상의 인간 항체 유전자 다양성을 가진 완전인간항체 라이브러리 Ymax®-ABL을 핵심 자산으로 보유한다고 설명한다. 2025년 8월에는 350억 원 규모의 전환사채를 발행했다.

해석: 이 회사의 가치는 단기 매출보다 플랫폼이 얼마나 많은 공동개발·기술이전 옵션으로 확장되는지에 달려 있다.

1. 시장 배경과 회사의 위치

글로벌 제약·바이오 산업은 단일클론항체의 시대를 넘어 이중항체, ADC, 면역사이토카인 같은 다중 모달리티로 이동하고 있다. 원문은 글로벌 항체 치료제 시장이 2030년경 약 8,043억 달러 규모로 성장할 것으로 전망된다고 정리한다.

공식 사실: 키트루다는 글로벌 매출 1위 면역관문억제제로 암 치료 표준요법이 되었지만, 원문은 전체 암 환자 중 반응률이 20~30% 수준에 머무는 효능 한계를 지적한다.

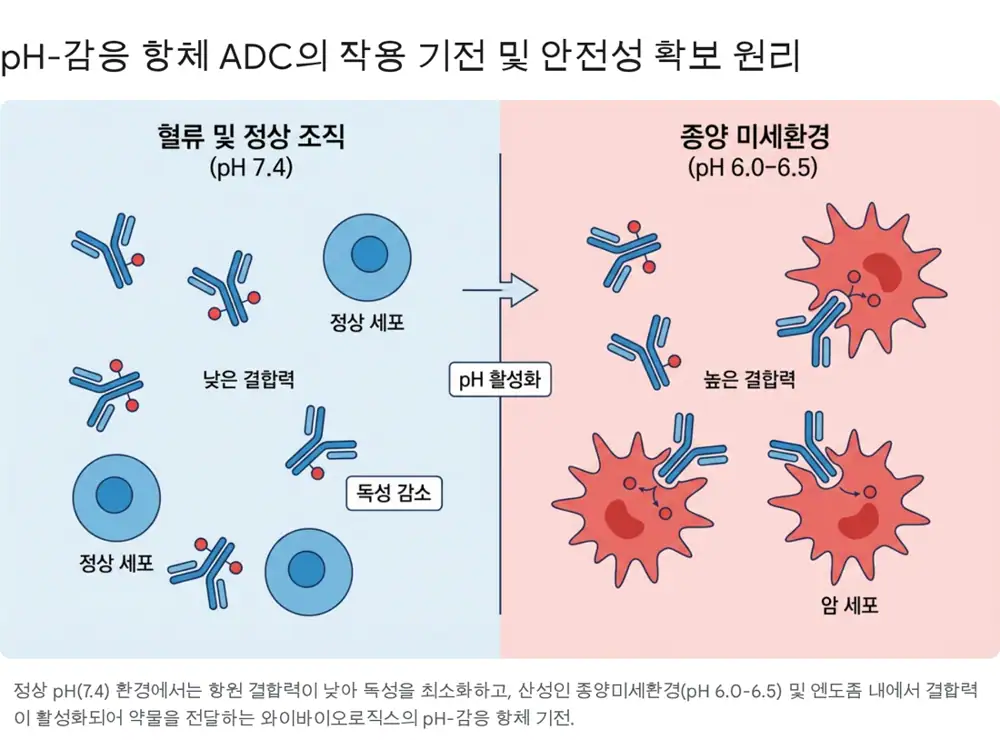

와이바이오로직스는 이 흐름 속에서 완전인간항체 라이브러리, T세포 이중항체 플랫폼 ALiCE, 종양 미세환경의 산성 조건에서 활성화되는 pH-감응 항체를 보유한 플랫폼 기업으로 정리된다.

2. 플랫폼 해자: 세 가지 기술 축

나이브 라이브러리

B세포 유래 cDNA 기반으로 구축된 완전인간항체 라이브러리이며, 면역원성 최소화와 빠른 파지 디스플레이 스크리닝이 강점이다.

2:1 비대칭 구조

암세포 항원에는 Fab 2개로 강하게 결합하고, T세포 CD3에는 Fv 1개로 적정 수준만 결합해 CRS 독성을 줄이는 설계다.

ADC 치료지수 개선

정상 pH 7.4에서는 결합을 억제하고 종양 산성 환경 pH 6.0~6.5에서 결합력을 높이는 스위치 기전이다.

3. 파이프라인과 딜 구조

| 파이프라인 | 내용 | 원문 핵심 수치·사실 |

|---|---|---|

| YBL-006 아크릭솔리맙 | PD-1 표적 면역관문억제제 | 글로벌 임상 1/2a 완료, 전체 ORR 15.9%, 신경내분비종양 ORR 25.0% |

| YBL-034 OXTIMA | OX40L x TNF-alpha 이중항체 | Navigator Medicines에 계약금 2,000만 달러 포함 총 9억 4,000만 달러, 약 1.3조 원 규모 기술이전 |

| AR153 | B7-H3 ADC, 인투셀 OPHAS 링커 결합 | B7-H3는 고형암 과발현·정상조직 낮은 발현, 승인 약물은 아직 없음 |

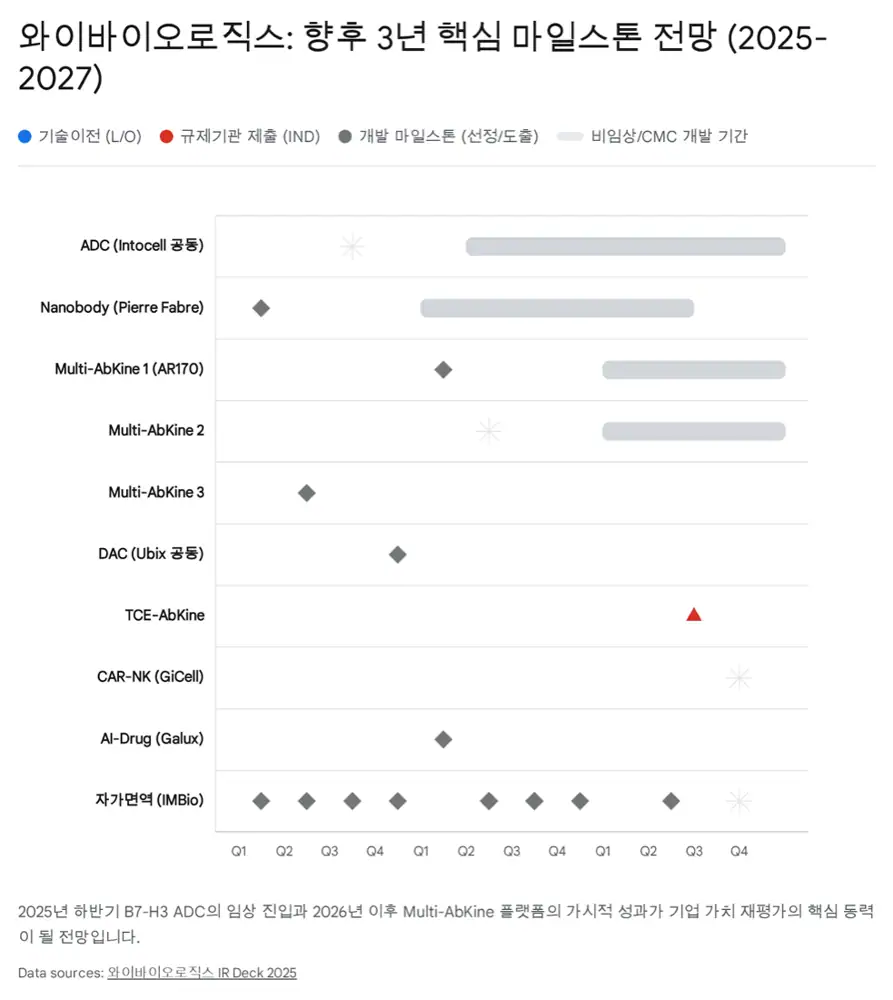

| Multi-AbKine | AR166, AR169, AR170 | 2026~2027년 전임상 완료 및 IND 신청 기대 |

공식 사실: 기존 문헌에서 키트루다 단독요법의 신경내분비암 ORR은 3.7~12% 수준으로 제시되고, 원문은 YBL-006의 신경내분비종양 ORR 25.0%를 희귀암 패스트트랙 전략의 근거로 해석한다.

해석: YBL-034는 단순 기술이전 뉴스가 아니라, 와이바이오로직스가 발굴한 항체가 파트너 기술과 결합해 글로벌 딜로 이어지고 원천기술 보유자가 수익을 배분받는 모델을 보여준 사례다.

4. 재무 상태와 CB 오버행

원문은 와이바이오로직스의 재무 구조를 고성장 연구개발형 바이오텍으로 해석한다. 단기 매출 변동보다 파이프라인 가치와 런웨이가 핵심이다.

| 항목 | 2025년 3분기 기준 원문 수치 | 해석 |

|---|---|---|

| 누적 매출 | 약 24.6억 원 | 전년 동기 약 57.6억 원 대비 감소, 마일스톤 인식 변동성 |

| 매출 구성 | 기술이전 14.5억 원(59%), 계약연구 9.5억 원(39%) | 기술료와 CRO의 혼합 모델 |

| 영업손실 | 약 62.8억 원 | R&D 투자 지속 |

| 연구개발비 | 약 52.4억 원 | 매출 대비 200% 초과 |

| 유동성 | 현금 4.4억 원 + 단기금융상품 417억 원 | 실질 가용 현금은 풍부하다는 원문 해석 |

| CB | 350억 원, 표면 0.0%, 만기보장 3.0%, 전환가 11,430원 | 전환청구 시작 2026년 8월 7일 |

5. 리스크와 완화 전략

- 기술이전 불확실성: 리가켐바이오와 공동개발해 픽시스 온콜로지에 기술이전했던 DLK1 ADC YBL-001은 개발 중단 후 권리가 반환된 사례가 있다.

- 완화 전략: 리가켐바이오와 페이로드를 바꾼 신규 물질로 후속 개발을 재개했고, Multi-AbKine과 pH-감응 ADC 등 포트폴리오를 병렬 개발한다.

- 재무 변동성: 기술이전료 외 대규모 고정 매출원이 부족하다.

- 완화 전략: 계약연구 서비스(CRO)를 확장해 현금흐름을 보완하고 잠재 공동연구 파트너를 발굴한다.

6. 2026년 이후 촉매

2026년은 Multi-AbKine과 pH-감응 ADC가 전임상을 넘어 임상 진입 또는 대규모 기술이전으로 가치를 인정받을 수 있는 원년으로 제시된다.

B7-H3 ADC 기술이전

인투셀 공동개발 AR153의 임상 1상 진입 전후로 글로벌 빅파마 L/O 논의가 구체화될 수 있다.

마일스톤 유입

Navigator Medicines의 미국 임상 진행에 따라 단계별 마일스톤이 회사 재무 안정성을 보강할 수 있다.

전임상 데이터 공개

주요 학회 데이터는 플랫폼 가치 입증과 파트너링의 촉매가 될 수 있다.

7. 제 결론

와이바이오로직스는 검증된 원천 플랫폼 Ymax®-ABL, 임상 단계 자체 파이프라인 YBL-006, 수익 창출형 파트너십 YBL-034를 모두 가진 바이오텍으로 정리된다. 단기 실적 변동성은 크지만, 2026년 임상 진입과 데이터 공개가 집중될 경우 플랫폼 가치가 다시 평가될 수 있다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224124270880

- 글로벌인포메이션 항체 치료제 시장: https://www.giikorea.co.kr/report/vmr1402197-global-antibody-therapeutics-market-research.html

- 조선비즈 - 와이바이오로직스 CB 350억: https://biz.chosun.com/science-chosun/bio/2025/08/07/JHOIQL6HYJAKFD7E4ZKHLAL3IY/

- BQURA - YBIOLOGICS: https://bqura.com/company/104

- Grand View Research - bispecific antibodies: https://www.grandviewresearch.com/industry-analysis/bispecific-antibodies-market-report

- PMC - Bispecific antibodies review: https://pmc.ncbi.nlm.nih.gov/articles/PMC8131538/

- KRX 공시 - 와이바이오로직스 분기보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250514000707&docno=&viewerhost=&

- PMC - KEYNOTE-158 neuroendocrine tumors: https://pmc.ncbi.nlm.nih.gov/articles/PMC7811789/

- Targeted Oncology - immunotherapy combos: https://www.targetedonc.com/view/immunotherapy-based-combos-may-be-necessary-in-neuroendocrine-neoplasms

- Biospectator - 350억 CB 발행: https://www.biospectator.com/news/view/25903