DEEP RESEARCH · 코윈테크

코윈테크: 스마트팩토리와 이차전지 밸류체인의 통합 솔루션

AMR Direct Docking, 탑머티리얼 시너지, 2,567억 원 수주잔고를 중심으로 분석했다.

0. 결론 먼저

코윈테크의 2025년 실적은 성장통이지만, 2,567억 원 수주잔고와 Direct Docking AMR 기술은 중장기 자동화 수요가 살아 있음을 보여줍니다. 핵심은 이차전지 캐즘을 버티면서 반도체·ESS·일반 물류로 고객군을 넓히는 속도입니다.

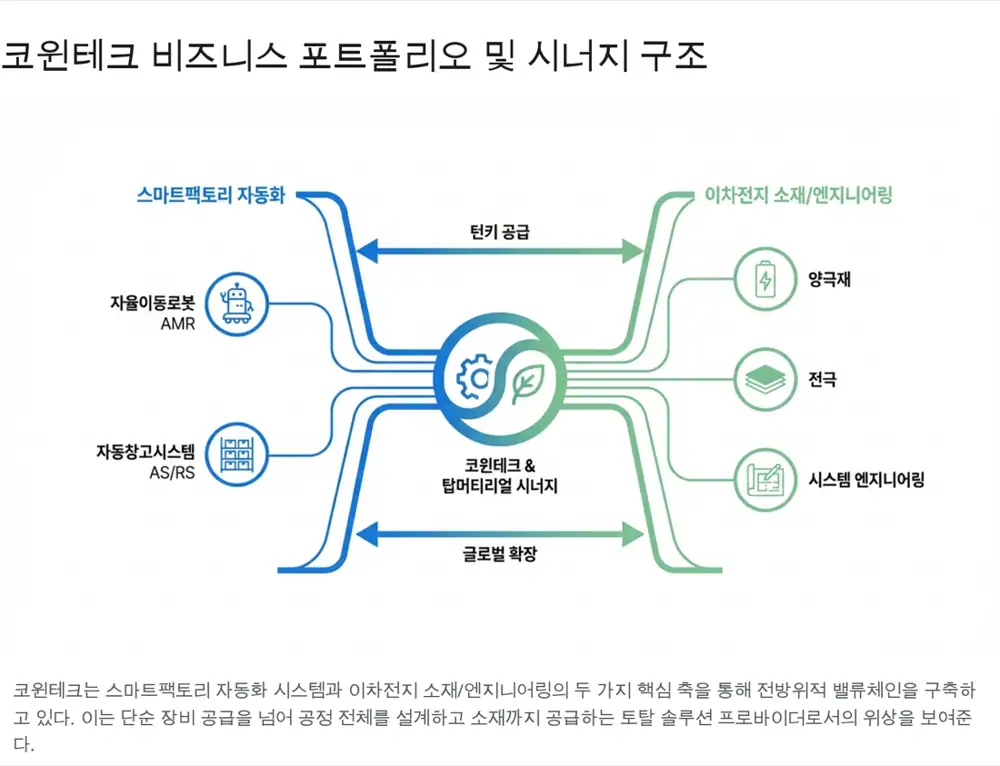

1. 기업 구조와 글로벌 거점

코윈테크는 1998년 10월 14일 설립된 자동화 설비 기업입니다. 2012년 이차전지 공정 자동화 시장에 진입했고, 원문은 2017년 세계 최초로 이차전지 전 공정 자동화 시스템을 구축했다고 정리합니다. 2019년 코스닥 상장 후 2021년 탑머티리얼 지분 투자로 소재·엔지니어링 밸류체인을 확보했습니다.

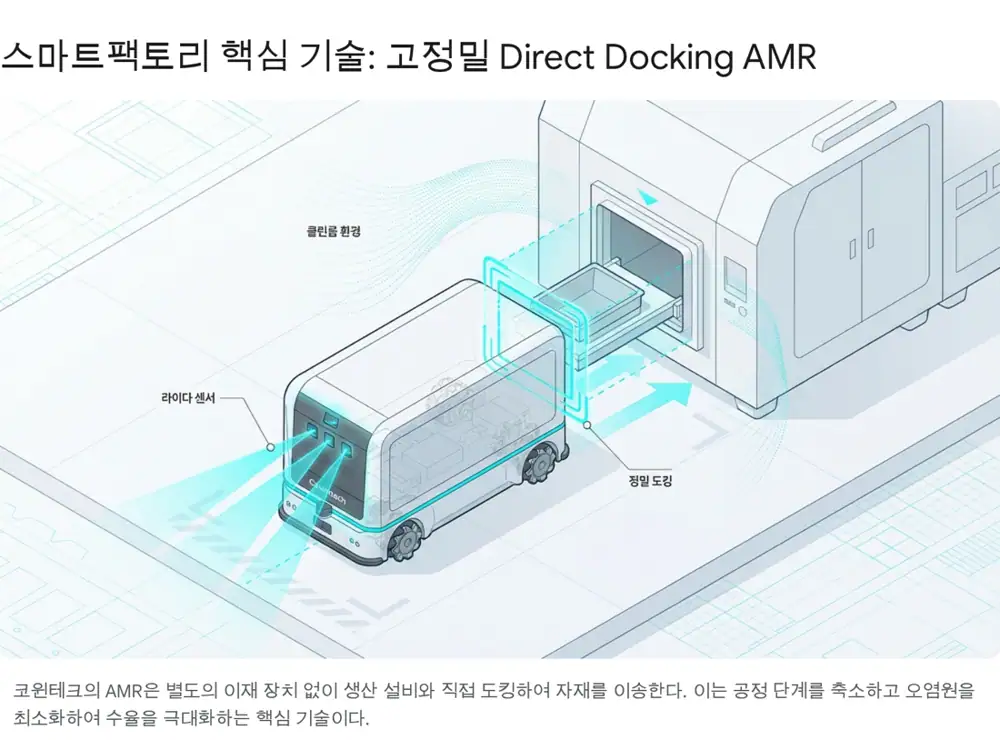

2. 기술 해자: Direct Docking AMR

코윈테크의 핵심은 전극, 조립, 활성화 공정 전반을 자동화하는 능력입니다. 특히 전극 롤처럼 최대 1톤에 달하고 진동에 민감한 자재를 다루는 전공정 자동화는 난도가 높습니다.

공식 사실: 원문은 Direct Docking AMR이 별도 이재 장치 없이 로봇이 생산 설비 투입구와 직접 도킹해 자재를 투입하거나 회수하는 방식이라고 설명합니다.

해석: 위치 제어 정밀도 ±1mm, 설비와 로봇의 실시간 통신, LiDAR와 Vision 센서 퓨전이 경쟁력의 핵심입니다. 공간 효율과 CAPEX 절감, 파티클 저감이 고객 가치입니다.

자율주행 로봇

SLAM 기반으로 장애물을 회피하고 고하중 전극 롤부터 경량 박스까지 운송합니다.

자동창고

방폭·방진 설계가 적용된 스태커 크레인 시스템을 공급합니다.

소프트웨어

로봇 관제, 배차, Lot 추적, MES/ERP 연동을 담당합니다.

3. 탑머티리얼: 턴키 수주의 퍼즐

탑머티리얼의 시스템 엔지니어링은 배터리 제조 경험이 부족한 신생 기업이나 완성차 업체에 공장 레이아웃, 장비 사양, 공정 최적화 컨설팅을 제공합니다. 이 과정에서 코윈테크 장비가 스펙 인될 수 있고, 장비 수주와 소재 공급으로 이어지는 선순환 구조가 만들어집니다.

- LFP 양극재: 가격 경쟁이 심해진 EV 시장에서 수요가 커지는 소재입니다.

- 전극 파운드리: 아산 4사업장 고성능 전극 생산 라인을 통해 셀 제조사에 전극을 반제품으로 공급하는 모델입니다.

- 턴키 전략: 엔지니어링, 소재, 장비를 묶어 신생 배터리 기업에 One-Stop Solution을 제안합니다.

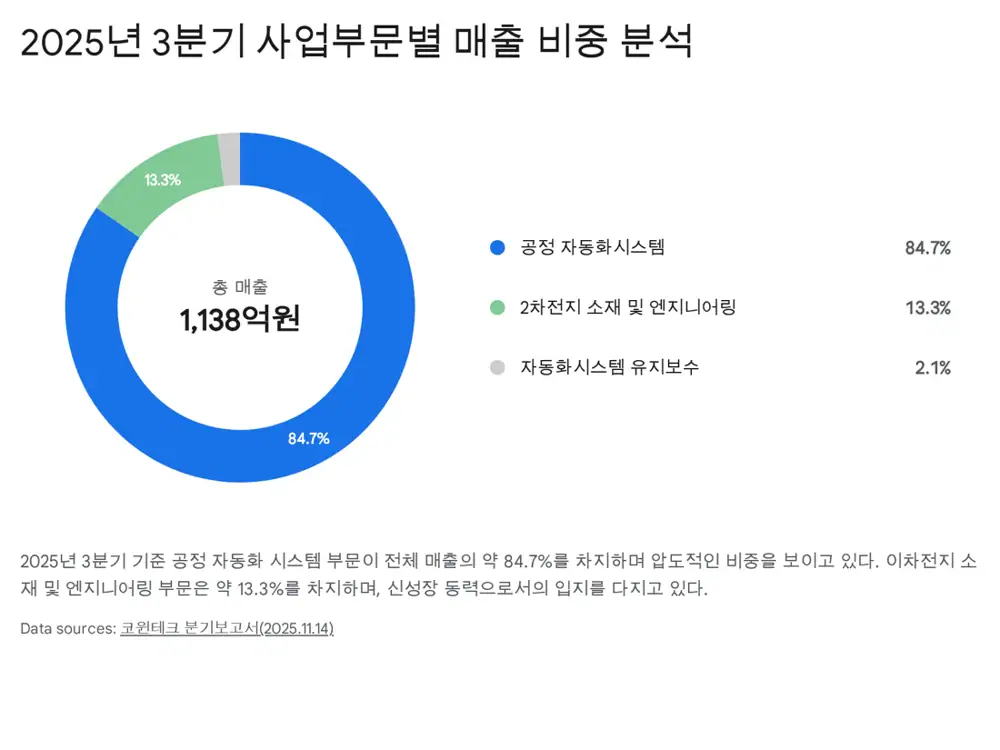

4. 2025년 3분기: 적자와 수주잔고를 같이 보기

공식 사실: 2025년 3분기 누적 매출액은 1,137억 7,400만 원으로 전년 동기 2,105억 5,900만 원 대비 약 46% 감소했고, 영업이익은 -52억 원으로 적자 전환했습니다.

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 수주잔고 | 2,567억 7,900만 원 | 2024년 연간 매출 2,444억 원 상회 |

| 공정 자동화 | 2,259억 원 | 잔고의 대부분 |

| 이차전지 엔지니어링 | 309억 원 | 탑머티리얼 연계 |

| R&D | 43억 원, 매출액 대비 3.8% | 적자에도 기술 투자 지속 |

실적 부진은 EV 캐즘에 따른 고객사 투자 지연, 아산 3사업장 증축과 북미·유럽 인력 확충의 고정비, R&D 지속이 겹친 결과로 정리됩니다. 원문은 2025년 4월 한국평가데이터 신용등급 A-도 재무 안정성 근거로 제시합니다.

5. 시장과 리스크

원문은 글로벌 AMR 시장이 2025년 약 44억 9,000만 달러에서 2030년 92억 6,000만 달러로 성장하고, CAGR은 15.6%로 예상된다고 정리합니다. 코윈테크는 ESS 제조 라인 AMR 공급 등으로 이차전지 EV 의존도를 낮추려는 방향도 보입니다.

- 전방 투자 위축: 캐즘 장기화 시 수주 지연과 취소 가능성.

- 원자재 가격: 철강, 구리, 알루미늄 가격 상승은 제조 원가 부담.

- 환율: 해외 매출 비중 확대에 따른 변동성.

- 대응: 반도체·일반 물류, MRO, 글로벌 소싱 다변화, 통화선물 헷지.

6. 결론

제 결론은 코윈테크를 단기 실적보다 수주잔고와 자동화 기술로 봐야 한다는 것입니다. 2026년 실적 회복은 2025년 1월 239억 원 전극 공정 자동화 계약, 7월 198억 원 AMR 공급 계약 같은 잔고가 매출로 인식되는 속도에 달려 있습니다.