DEEP RESEARCH · 차보라이트

차보라이트 스케일러블 인텔리전스 심층 분석

OPU, MultiPlexus Fabric, TAOS, 삼성 파운드리 협력이 포스트 GPU 시대의 대안이 될 수 있는지 점검했다.

0. 결론 먼저

제가 보는 차보라이트의 매력은 엔비디아 GPU의 정면 대체가 아니라, 추론·에이전틱 AI 시대에 필요한 컴포저블 칩렛 구조와 전력 효율을 앞세운 틈새 공략입니다. 다만 원문 자체가 일부 추정과 시뮬레이션을 포함하므로, 공개 검증 가능한 수주·양산·고객 데이터 확인이 핵심입니다.

- TSI는 미국 밀피타스에 본사, 인도 벵갈루루에 R&D 센터를 둔 팹리스로 설명됩니다.

- 주력 제품은 CPU, GPU, 메모리, 인터커넥트를 통합한 OPU(Omni Processing Unit)와 Helix AI 어플라이언스, TAOS 소프트웨어 플랫폼입니다.

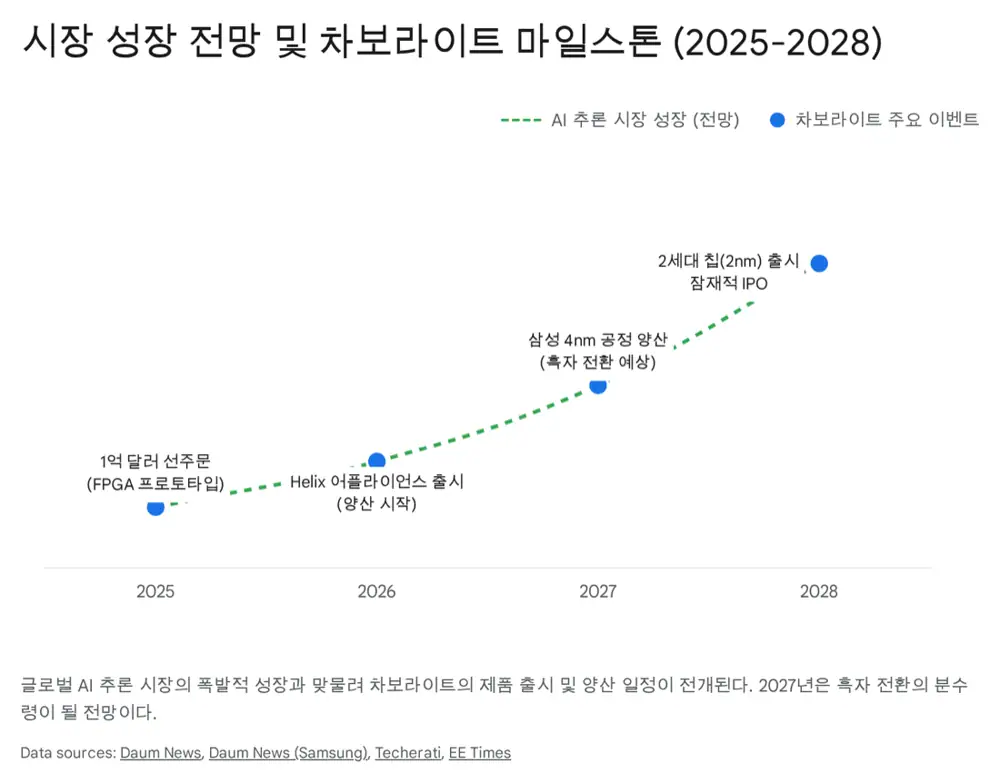

- 원문은 2023년 설립, 공개 재무제표 부재, 약 1,790만 달러 투자 유치, 1억 달러 이상 선주문을 주요 숫자로 제시합니다.

1. AI 인프라 변곡점과 TSI의 포지션

2023~2024년이 학습용 GPU 확보 경쟁이었다면, 2025년 이후는 추론과 에이전틱 AI의 효율성 경쟁이라는 것이 원문의 기본 전제입니다. TCO와 전력 소모가 커질수록 대형 GPU만으로 모든 워크로드를 처리하기 어렵고, 특정 워크로드에 맞춘 구조가 부각됩니다.

해석: TSI의 OPU는 “가장 큰 칩”보다 “필요한 기능을 조합해 효율을 높이는 칩”이라는 내러티브에 가깝습니다.

2. 비즈니스 모델과 고객군

OPU 칩셋 판매

T0~T3 라인업으로 엣지부터 데이터센터까지 확장 가능한 SoC형 가속기를 제공한다는 설명입니다.

Helix AI 어플라이언스

수천 개 OPU를 고속 패브릭으로 연결한 랙 단위 턴키 솔루션입니다.

TAOS 라이선싱

성능 최적화와 기술 지원을 구독형으로 제공하는 소프트웨어 수익 모델입니다.

주요 고객군은 소버린 클라우드 및 AI 서비스 제공자, 온디바이스 AI와 로보틱스 기업, 금융·제약 등 자체 데이터센터가 필요한 대형 엔터프라이즈로 정리됩니다.

3. 현금흐름과 투자 이력

공식 사실: 원문은 TSI가 2023년 설립된 비상장 스타트업이며 공시 재무제표가 없다고 명시합니다.

해석: 따라서 원문의 현금흐름 분석은 “Simulated Financial Analysis”로 봐야 합니다. 2023년은 설계 인력과 R&D, 2024년은 FPGA 프로토타입과 삼성 4나노 SF4X MPW, 2025년은 1억 달러 이상 선주문과 양산 준비 비용이 핵심 변수로 제시됩니다.

| 항목 | 원문 수치/내용 | 의미 |

|---|---|---|

| 누적 투자 | 약 1,790만 달러, 약 240억 원 | 칩 개발비로는 크지 않아 추가 조달 필요성이 큼 |

| Series A | 2025년 2월 약 1,416만 달러 | Post-money 약 2억 6천만 달러 언급 |

| Series A-1 | 약 374만 달러 | 동일 밸류에이션의 추가 조달 |

| 선주문 | 1억 달러 이상 | 고객 선수금 레버리지 가능성 |

4. 기술 해자와 경쟁 구도

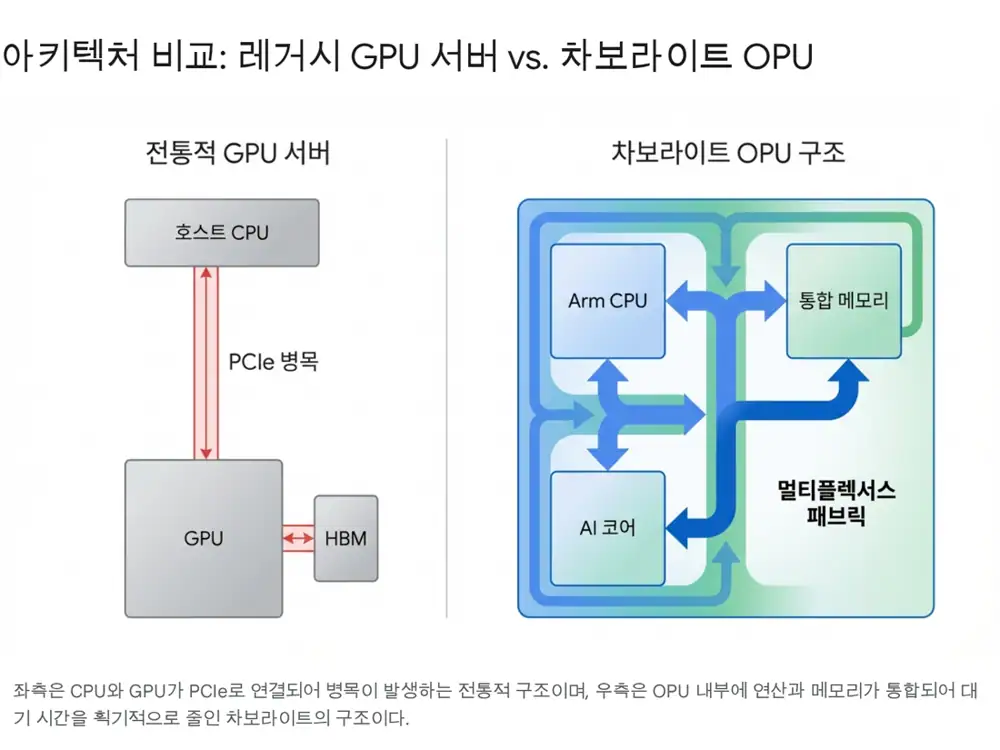

원문이 제시한 핵심 해자는 MultiPlexus Fabric과 통합 메모리입니다. 기존 GPU-CPU 시스템의 PCIe 병목을 줄이고, 칩렛 내부와 칩렛 간 연결을 통해 수천 개 코어가 하나의 프로세서처럼 동작하게 한다는 설명입니다.

| 경쟁사 | 원문 평가 | TSI와의 차이 |

|---|---|---|

| 엔비디아 | 절대 강자이나 가격과 전력 소모 부담 | TSI는 효율성과 컴포저블 구성을 강조 |

| AMD | MI300으로 추격, ROCm 성숙도가 과제 | TSI는 하드웨어-소프트웨어 일체형 접근 |

| 텐스토렌트 | RISC-V, 칩렛, IP 라이선싱으로 유사 모델 | 가장 직접적인 경쟁군 |

| 리벨리온·퓨리오사AI | 한국 NPU 스타트업, 특정 영역 효율 강조 | TSI는 CPU까지 포함한 범용 플랫폼을 주장 |

5. 성장 로드맵과 리스크

- 2025년: 삼성 4나노 양산 안정화와 초기 고객 레퍼런스 확보.

- 2026년: 미국 CHIPS Act 보조금과 공공 부문 진입, 텍사스 테일러 팹과 연결된 Made in USA 마케팅.

- 2027년: 자동차와 로봇 시장 확대, 삼성 2나노(SF2) 공정 도입 검토.

리스크는 분명합니다. 대규모 시리즈 B/C 조달 과정의 희석, 벤처 대출이나 메자닌 활용 가능성, 양산 수율, 소프트웨어 생태계 구축, 실제 고객 검증이 모두 남아 있습니다. 저는 TSI를 고위험·고수익 딥테크 후보로 보되, 공개 자료로 검증 가능한 주문·양산·고객 레퍼런스를 확인하기 전까지는 내러티브와 사실을 분리해 봐야 한다고 생각합니다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224123844383

- 자료 2: https://www.techerati.com/news-hub/ai-startup-tsavorite-achieves-100-million-in-advanced-ai-chip-pre-orders/

- 자료 3: https://tsavoritesi.com/

- 자료 4: https://www.technetbooks.com/2025/12/samsung-foundry-secures-major-ai-chip.html

- 자료 5: https://medium.com/@aayushbhatnagar_10462/nvidia-blackwell-vs-google-tpu-trillium-the-battle-for-ai-compute-in-2025-23de5ea41a80

- 자료 6: https://xpu.pub/2025/04/16/google-ironwood/

- 자료 7: https://groq.com/blog/the-groq-lpu-explained

- 자료 8: https://aiixx.ai/blog/groq-ai-chips-vs-nvidia?ref=odinhalvorson.com

- 자료 9: https://patents.google.com/patent/US5822602A

- 자료 10: https://utilizingtech.com/category/podcast/season-4/

- 자료 11: https://www.eetimes.com/raza-named-new-president-at-amd/

- 자료 12: https://www.eetimes.com/the-creators/

- 자료 13: https://forgeglobal.com/tsavorite-scalable-intelligence_ipo/

- 자료 14: https://pitchbook.com/profiles/company/636013-27