DEEP RESEARCH · 액시노스 2600 · 삼성 파운드리

전략적 변곡점: 엑시노스 2600, 갤럭시 S26, 그리고 삼성 파운드리 생태계의 재편

2나노 GAA·HPB 패키징·수율 회복이 만들 모바일 AP와 후공정 생태계의 구조적 변화를 한 화면에 담은 리서치

0. 결론 먼저

엑시노스 2600은 단순한 신규 AP가 아니라, 연 11.7조 원 규모의 퀄컴 의존을 끊고 삼성 파운드리 2나노(SF2)의 양산 능력을 시장에 증명해야 하는 전사적 승부수다. SF2 수율이 2025년 말 60~70%에 안착하고 HPB 패키징이 발열을 잡아낸다면, 하나마이크론·엘비세미콘·네패스 등 후공정 협력사가 가장 정직하게 수혜를 본다.

해석: 본 리포트는 (a) 퀄컴 의존이 만든 비용 출혈, (b) SF2 공정과 HPB 패키징의 기술 실체, (c) DSP·OSAT·소재 협력사 라인업, (d) ETF·개별 종목 투자 프레임을 차례로 정리합니다.

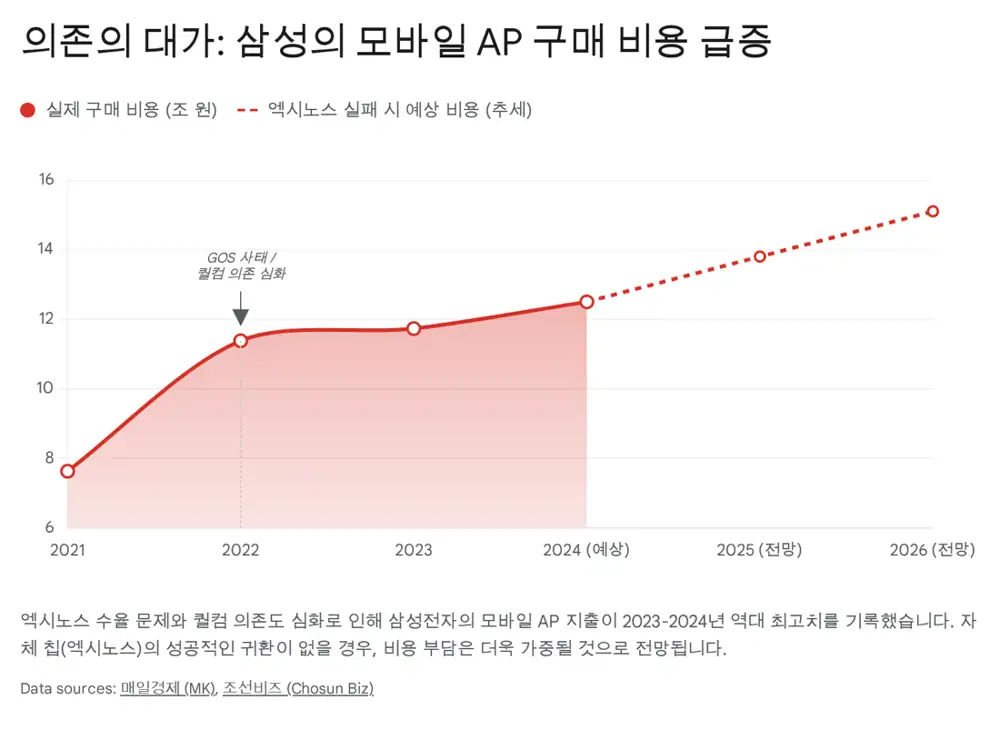

1. 전략적 당위성: 11조 원의 딜레마

공식 사실: 삼성전자 DX부문의 2023년 모바일 AP 솔루션 구매 비용은 11조 7,320억 원, 2021년 7조 6,295억 원 대비 2년 만에 50% 이상 급증했습니다. 스마트폰 BOM에서 AP가 차지하는 비중은 20% 안팎입니다.

공식 사실: 엑시노스 채택 시 동급 스냅드래곤 대비 칩당 30~50달러의 비용 절감 효과가 추정됩니다. 갤럭시 S26 연 3,000만 대 중 50%만 엑시노스를 탑재해도 조 단위 비용을 줄일 수 있습니다.

해석: 엑시노스의 가장 큰 가치는 탑재 비중 자체보다 "대안이 존재한다"는 협상 레버리지입니다. 이 레버리지가 퀄컴 단가까지 끌어내려 전사 영업이익률을 방어합니다.

2. 엑시노스 2600의 기술 아키텍처

SF2 (2nm GAA / MBCFET)

SF3 대비 성능 +10~15%, 전력 효율 +25~30%, 트랜지스터 밀도 mm²당 3억 개 이상 목표.

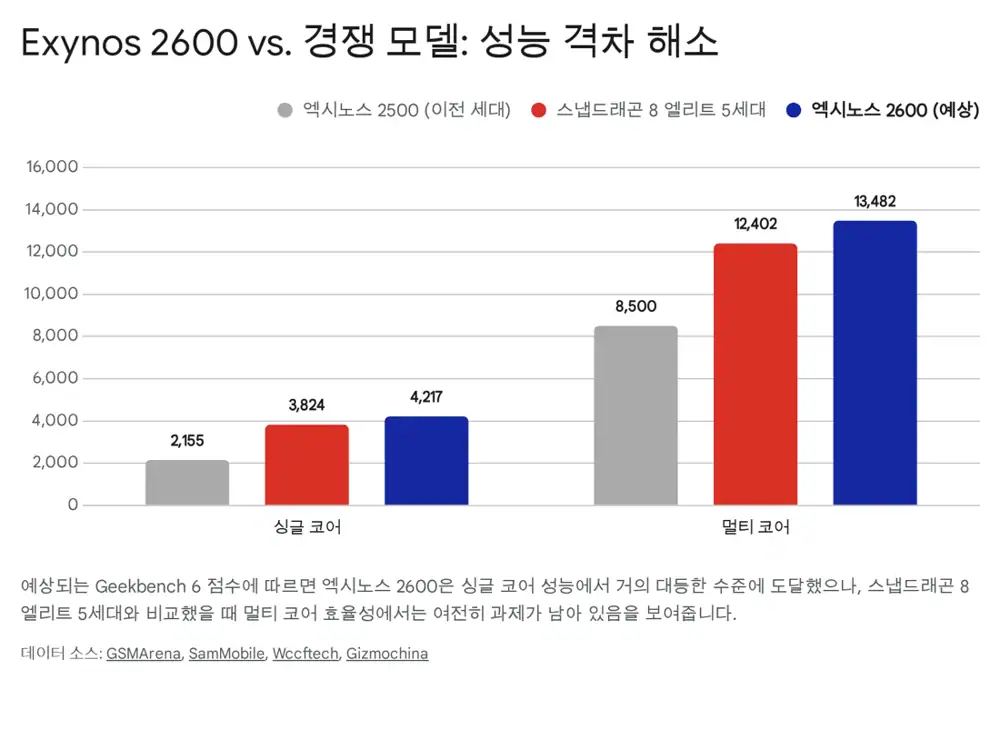

10코어 데카코어 + Cortex-X급 프라임

긱벤치6 싱글 4,217점(전작 +37%), 멀티 13,482점으로 스냅드래곤 8 Elite Gen 5와 접전.

Xclipse 960 (AMD RDNA)

레이 트레이싱 성능 전작 대비 +50%.

AI 연산 +113%

온디바이스 갤럭시 AI(실시간 통역·이미지 편집)를 클라우드 없이 처리.

3. 수율의 죽음의 계곡과 회복

공식 사실: 2024년 초중반 SF2 수율은 10~20% 수준이었으며, 2025년 1분기 30%, 11월 기준 50~60%까지 개선된 것으로 보고됩니다. 삼성은 2025년 말 70% 도달을 목표로 합니다.

공식 사실: 수율 저하의 주된 원인은 EUV 이중 패터닝의 정렬 오차(Overlay Error)와 나노시트 식각 균일성 확보 실패입니다. 동진쎄미켐 등 협력사와 개발한 신규 EUV 포토레지스트·고선택비 식각 가스가 회복에 기여한 것으로 분석됩니다.

해석: 통상 OSAT·소부장 매출 가시성은 "60% 수율"을 기점으로 급변합니다. 40~50%대에서 정체되면 엑시노스 탑재 지역이 한국·유럽 등으로 좁아져 후공정 협력사 실적의 상단이 깎입니다.

4. 게임 체인저: 히트 패스 블록(HPB)

해석: HPB는 엑시노스용만의 기술이 아니라 퀄컴·애플에도 턴키로 제안 가능한 "파운드리 수주 무기"입니다. 스냅드래곤 8 Elite의 발열 이슈가 깊다면, 차세대 파운드리 경쟁의 균형이 흔들립니다.

5. 갤럭시 S26 출시와 가격 방어

공식 사실: 갤럭시 S26 시리즈는 2026년 1월 말~2월 초 공개 예정입니다. 메모리·웨이퍼 가격 상승으로 BOM이 빠르게 오르고 있으며, 스냅드래곤 8 Elite Gen 5의 가격도 TSMC N3P 비용 등으로 상승이 예상됩니다.

해석: 엑시노스가 글로벌 물량의 50~60%를 차지할 수 있다면 출고가($799~)를 동결하고 경쟁사 대비 가격 경쟁력을 유지할 수 있습니다. 증권가는 메모리 사이클과 맞물려 2026년 삼성전자 영업이익을 73조 원 수준으로 추정하는 공격적 전망도 내놓고 있습니다.

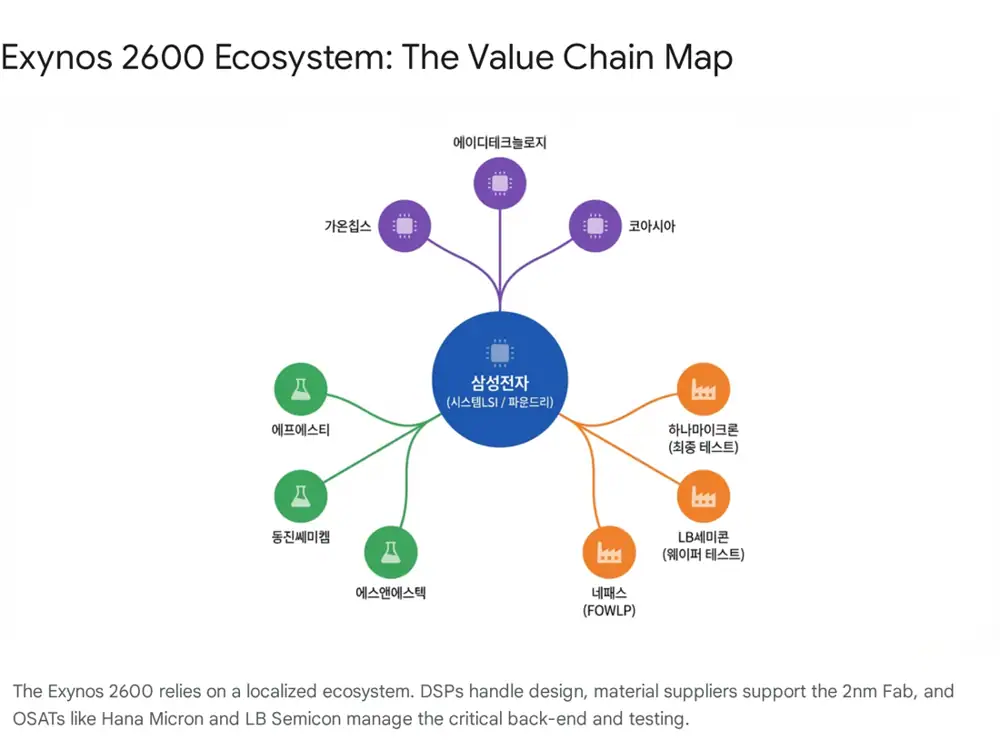

6. 공급망 수혜 기업 라인업

6.1 디자인 솔루션 파트너 (DSP)

- 에이디테크놀로지: TSMC에서 삼성 생태계로 이동 후 8나노 이하 선단 공정에 강점. 2나노 칩 설계 수주 가능성.

- 가온칩스: 삼성 파운드리와 밀접, 일본 PFN 2나노 AI 가속기 프로젝트 수주로 기술력 입증. 엑시노스 파생/차량용 엑시노스 개발에 깊이 관여 전망.

6.2 OSAT (병목의 수문장)

하나마이크론

엑시노스 패키징·테스트 턴키, 천안/온양 설비 임대 구조. 엑시노스 물량 증가 시 가동률이 가장 직접적으로 반응. 베트남 가동률 조정 이슈는 양산 본격화로 해소 예상.

엘비세미콘

DDI 중심에서 SoC 웨이퍼 테스트(엑시노스 2600)로 사업 확장. 엘비루셈 합병 자금으로 설비 투자.

네패스

FOWLP·RDL 원천 기술 보유. 자회사 네패스라웨 투자 부담은 있으나 HPB 구현의 필수 파트너. PMIC 패키징 회복도 긍정적.

6.3 소재 및 부품

- 에프에스티(FST): EUV 펠리클 핵심 공급사. 노광 횟수 증가로 수요 비례 증가. 삼성전자 지분 투자한 전략 파트너.

- 동진쎄미켐: EUV 포토레지스트 국산화 성공. 미세 회로 구현 감광액 공급 증가 전망.

7. 투자 전략과 ETF 관점

| 접근 | 특징 | 적합 투자자 |

|---|---|---|

| 개별 종목 (하나마이크론, 엘비세미콘) | 엑시노스 물량과 가장 정직하게 연동, 베타 큼 | 고확신·고변동성 감내형 |

| ETF (반도체 후공정·소부장 테마) | 단일 종목 리스크 분산, 수혜폭 평균화 | 분산투자 선호형 |

8. 결론과 리스크

최종 의견: '신중한 낙관(Cautiously Bullish)'. 2나노 GAA + HPB 패키징의 조합은 성능과 발열이라는 두 마리 토끼를 동시에 잡을 잠재력이 있지만, 70% 수율 도달과 실사용 성능(제2의 GOS 사태 회피)이 확정될 때까지는 변동성이 큽니다.

- 업사이드 트리거: SF2 수율 70% 도달, 갤럭시 S26 벤치마크에서 발열·지속성능 호평, 엔비디아/테슬라급 외부 팹리스 수주.

- 다운사이드 트리거: 양산 수율 50%대 정체, 엑시노스 탑재 비중 축소, HPB 양산 수율 이슈.

출처

- 네이버 블로그 원문

- 엑시노스 갤럭시 S26 수혜주 및 ETF 분석: drive.google.com/...

- MK — Samsung AP 구매 11조 원: mk.co.kr

- ChosunBiz — Samsung AP 구매 11조 원: biz.chosun.com

- 엑시노스 2600 기술 분석 및 관련주: drive.google.com/...

- KED Global — Exynos 2600 발표: kedglobal.com

- TechInsights — 2nm GAA leap: techinsights.com

- Rapidus — 2nm challenges: rapidus.inc

- SamMobile — Exynos 2600 vs Snapdragon 8 Elite Gen 5: sammobile.com

- Gizmochina — Geekbench 비교: gizmochina.com

- Wccftech — Geekbench 6 결과: wccftech.com

- GSMArena — Exynos 2600 발표: gsmarena.com

- Design Reuse — 2nm 수율 10~20%: design-reuse.com

- Reddit — 2nm yield 10~20%: reddit.com

- TrendForce — 55~60% 2nm 수율: trendforce.com

- The Economy — 2nm 양산 진전: economy.ac

- Wccftech — Exynos 2600 30% 수율: wccftech.com

- 삼성 파운드리 냉각 기술 분석: drive.google.com/...

- PhoneArena — Exynos 2600 발열: phonearena.com

- TechPowerUp — HPB 채택 가능성: techpowerup.com

- Gizmochina — HPB 설명: gizmochina.com

- Towards Packaging — HPB 채택 전망: towardspackaging.com

- Fone4U — 갤럭시 S26 가격·스펙: fone4u.ie

- India TV — 갤럭시 S26 2026년 2월 출시 가능성: indiatvnews.com

- Chosun — 반도체 슈퍼사이클: chosun.com

- Samsung News — 2nm GAA + 2.5D 턴키, PFN: news.samsung.com

- Vietcetera — 하나마이크론 베트남 투자: vietcetera.com

- TrendForce — Hana Micron 베트남 가동률 조정: trendforce.com

- 네패스 LB세미콘 엑시노스 분석: drive.google.com/...

- RCR Tech — 엘비세미콘 엑시노스 테스트: rcrtech.com

- TheLec — LB Semicon 추가 AP 테스트: thelec.net

- 네패스 IR — PMIC 수주: nepes.co.kr