DEEP RESEARCH · 네패스아크

네패스아크 심층 분석: 엑시노스 2600과 2nm 테스트 병목

PMIC 캐시카우, SoC 테스트 확장, HPB 열특성 테스트가 만드는 구조적 성장 논리

0. 결론 먼저

네패스아크는 엑시노스 부침에 따른 변동성을 겪었지만, PMIC의 안정성과 SoC 비중 확대, 2nm·HPB 테스트 난도 상승이 동시에 붙으면 2025년 하반기~2026년 구조적 성장 구간에 들어갈 수 있습니다.

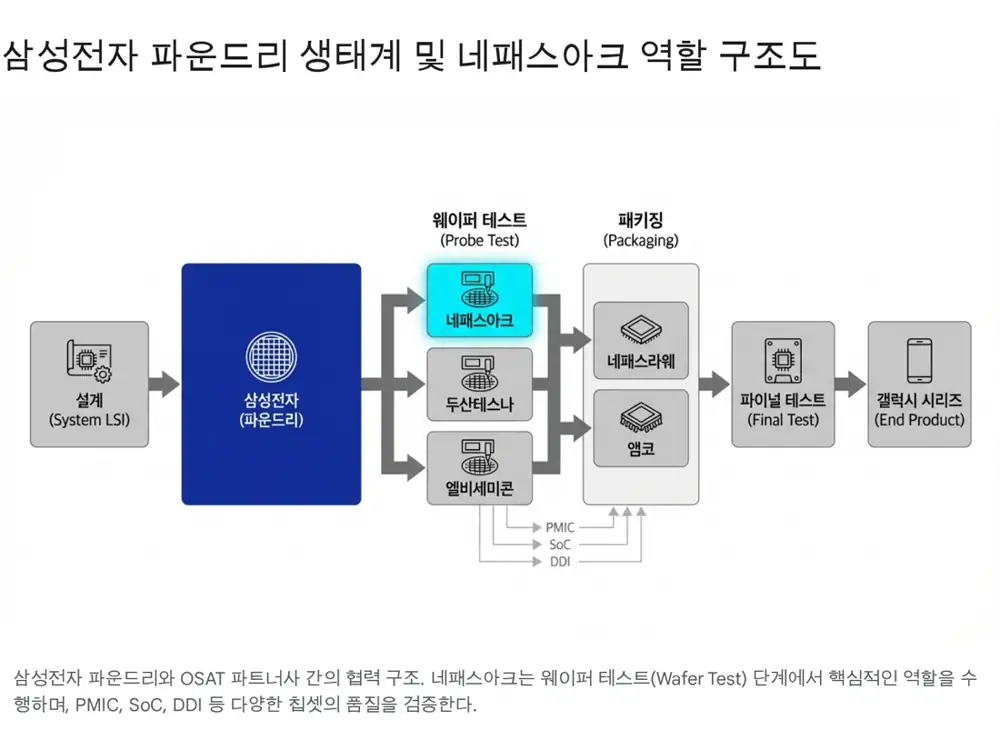

공식 사실: 네패스아크는 2019년 4월 1일 네패스 반도체 테스트 사업부문 물적분할로 설립됐습니다. 네패스 그룹은 네패스(WLP/FOWLP 패키징 및 범핑), 네패스아크(웨이퍼·파이널 테스트), 네패스라웨(FO-PLP 패키징)의 수직 계열화를 구축했습니다.

해석: 핵심은 테스트가 더 이상 단순 불량 검출이 아니라 미세 공정 수율 안정화와 성능 보증의 병목으로 격상됐다는 점입니다.

60~70%

2021~2023년 삼성전자 내 PMIC 테스트 점유율 추정치입니다.

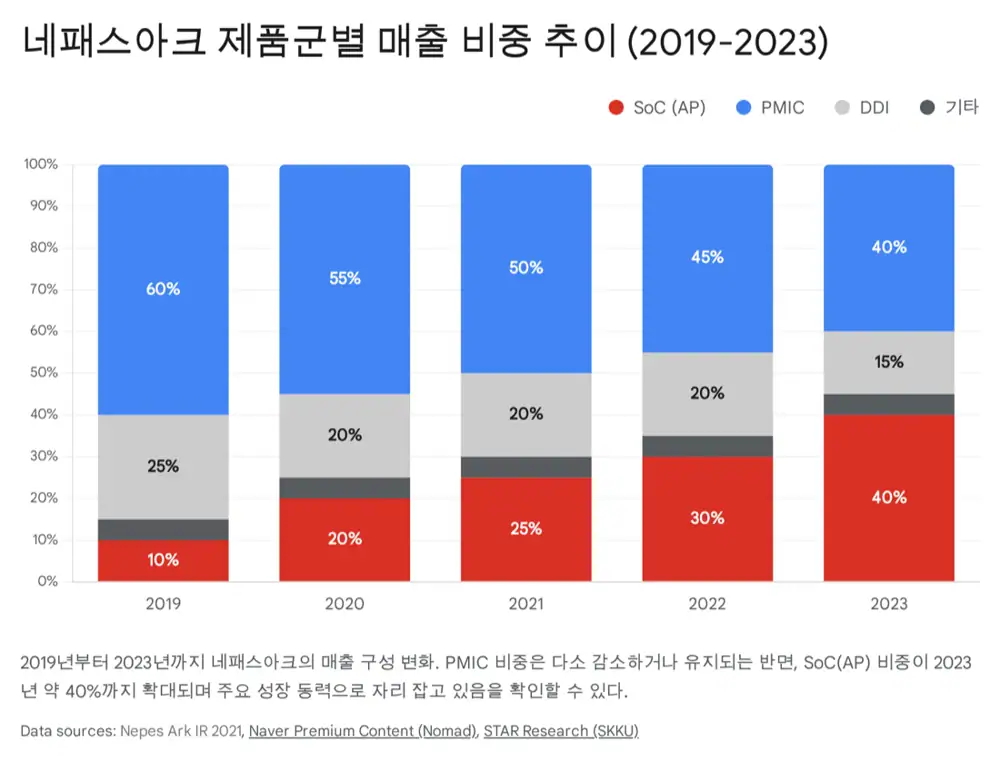

약 40%

2023년 말 네패스아크 매출 내 SoC 테스트 비중입니다.

약 65%

삼성전자 내 DDI 테스트 점유율로 언급됩니다.

1. 엑시노스 생태계에서의 역할

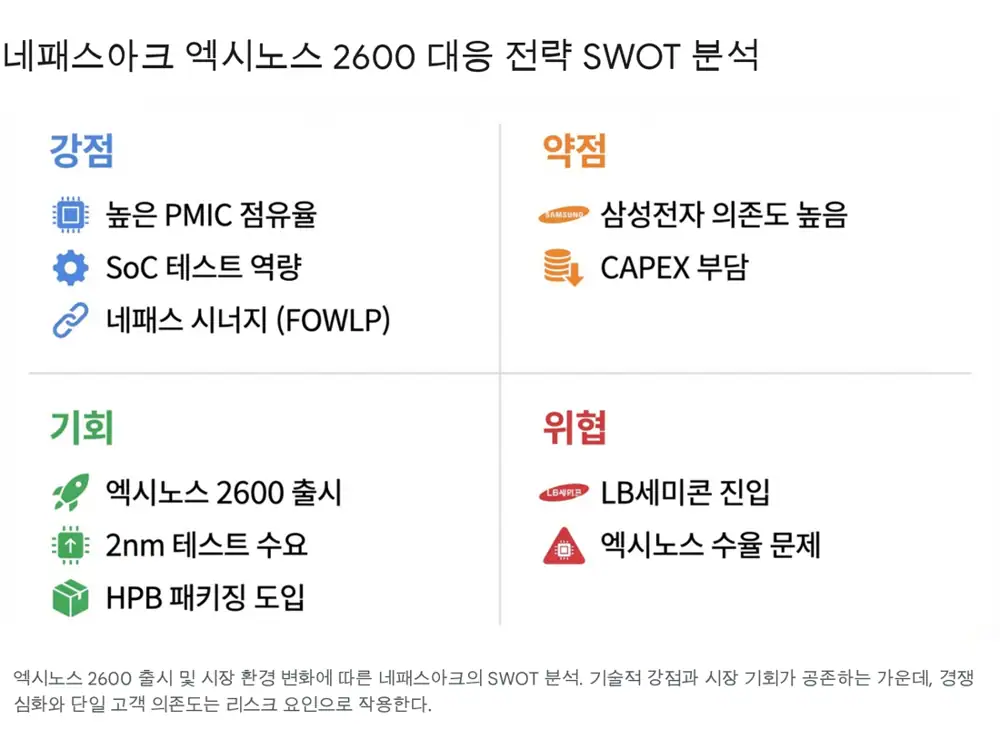

PMIC는 스마트폰 1대당 7~8개 탑재되며 AP, 카메라, 디스플레이 등 각 부품에 필요한 전압과 전류를 공급합니다. 네패스아크는 설립 초기부터 엑시노스용 PMIC 웨이퍼 테스트를 주력으로 수행했고, 엑시노스 AP 점유율이 흔들릴 때도 스마트폰 출하량 자체에 연동되는 PMIC가 실적 안전판 역할을 했습니다.

SoC 테스트는 더 높은 기술 장벽입니다. 2019년 설립 초기 네패스아크 매출에서 SoC/AP 테스트 비중은 약 10% 내외였으나, 2020년 상장 공모 자금을 바탕으로 Teradyne UltraFLEX 등 SoC 테스트 장비 투자를 진행했습니다. 원문은 이 비중이 2020년 20%대, 2021년 25%대, 2023년 말 약 40%까지 확대됐다고 설명합니다.

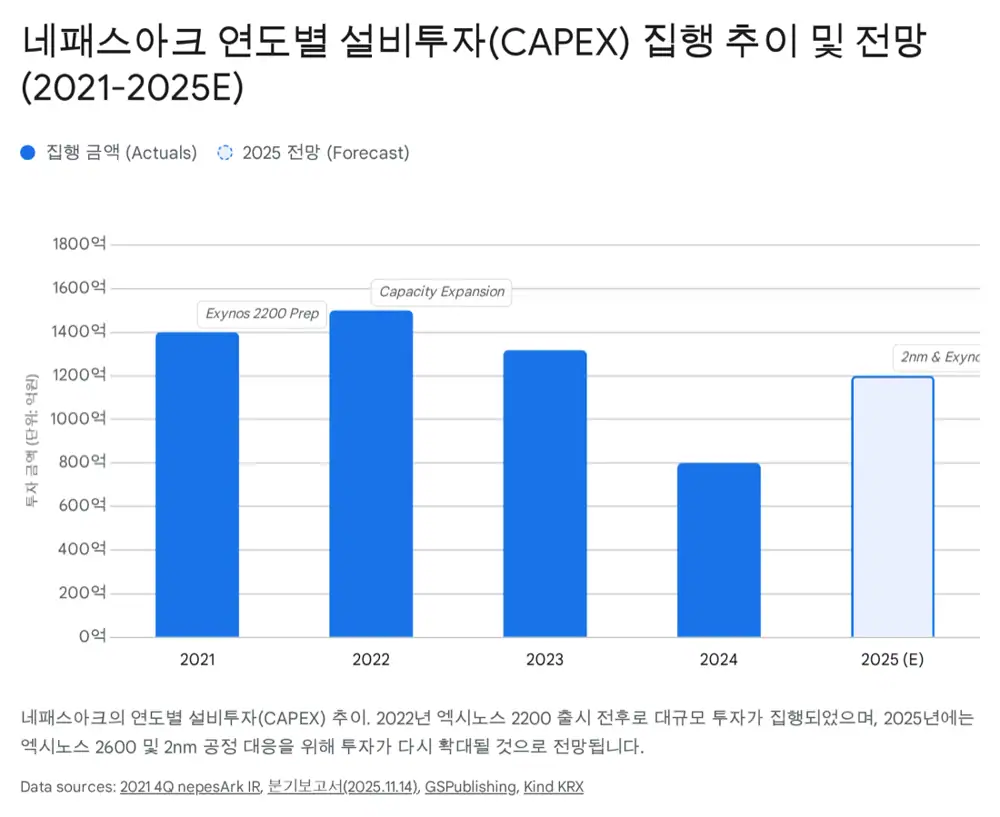

2. 2023~2025년 CAPEX 흐름

| 연도 | CAPEX·투자 방향 | 의미 |

|---|---|---|

| 2023 | 약 1,317억 원 | S23의 엑시노스 2300 미탑재에도 SoC 테스터, PMIC 용량, 프로브 카드 투자 지속 |

| 2024 | 3분기 누적 유형자산 취득 약 482억 원 | 엑시노스 2400 부분 복귀에 대응하되 대규모 증설보다 효율화와 보완 투자 |

| 2025 전망 | 전년 대비 30~50% 이상 증가, 1,000억 원대 상회 가능성 | 2nm SF2와 엑시노스 2600, 테슬라 자율주행 칩·AI 가속기 가능성까지 염두 |

공식 사실: 원문은 2024년 투자에서 노후 장비 교체, 소프트웨어 업그레이드, 자동화 설비, 엑시노스 2400의 10코어 CPU와 AMD GPU를 수용하는 인터페이스 보드·테스트 소켓 투자를 언급합니다.

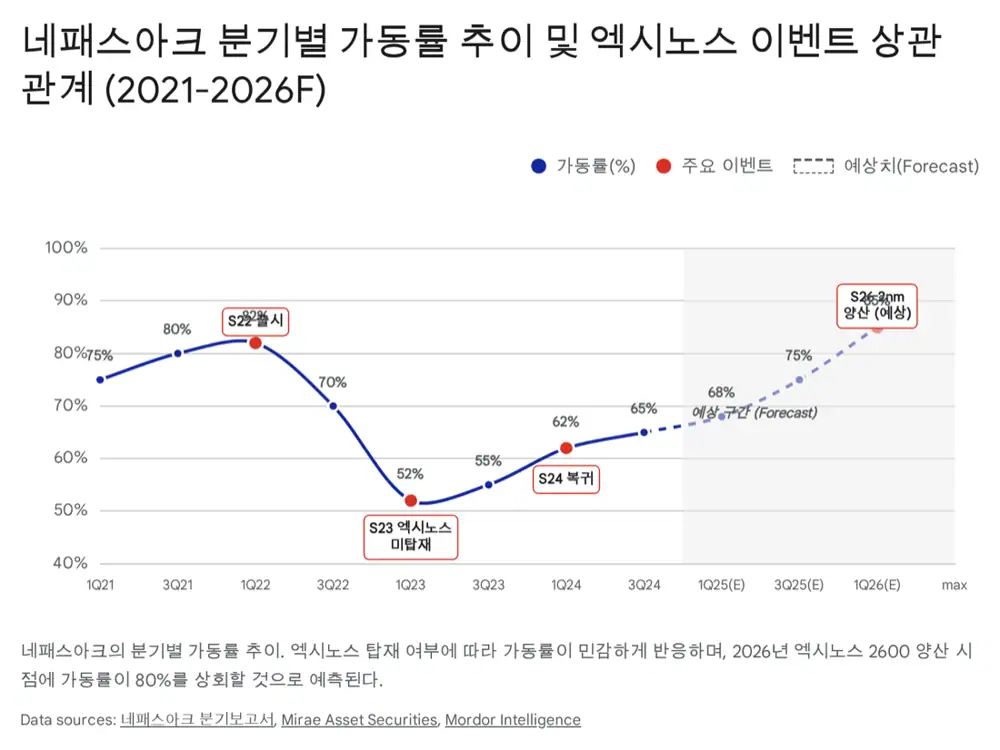

3. 엑시노스 2600과 가동률 모델

원문은 2026년 갤럭시 S26에 엑시노스 2600이 탑재될 가능성을 높게 보면서도, 수율과 시장 신뢰 때문에 세 가지 시나리오를 둡니다.

| 시나리오 | 탑재 비중 | 해석 |

|---|---|---|

| 낙관 | 글로벌 물량 50% 이상 | 한국·유럽뿐 아니라 동남아와 남미까지 확대 |

| 중립·유력 | 약 30~40% | 한국·유럽 일부 지역, 북미·중국은 스냅드래곤 8 Gen 5 중심 |

| 보수 | 극히 일부 모델·국가 | 2nm 수율이 기대에 못 미치는 경우 |

공식 사실: 과거 가동률은 엑시노스 2200 생산 당시 2021~2022년 초 70~80%, 2023년 엑시노스 2300 미탑재 후 50%대 초반, 2024년 엑시노스 2400 부분 복귀 뒤 60% 중반대로 제시됩니다.

해석: 2nm 공정은 웨이퍼 장당 테스트 시간이 기존 4nm 대비 약 20~30% 늘 수 있다는 것이 원문 논리입니다. 같은 물량이라도 장비 점유 시간이 늘면 매출 단가와 가동률이 함께 올라갑니다.

75%

원문상 가동률 진입 가능 구간입니다.

85%+

풀가동에 근접한 수준으로 영업 레버리지 구간입니다.

+20~30%

2nm 복잡성으로 인한 장비 점유 시간 증가 가정입니다.

4. 경쟁 구도: LB세미콘 진입은 제로섬인가

삼성전자가 LB세미콘을 엑시노스 2600 웨이퍼 테스트 파트너로 추가했다는 점은 단기적으로 점유율 우려를 낳습니다. 기존에는 두산테스나와 네패스아크가 엑시노스 테스트 물량을 각각 약 40~50%씩 양분했다는 것이 원문의 설명입니다.

해석: 하지만 2nm 테스트 시간이 20~30% 증가한다면 테스트 수요 총량 자체가 커집니다. LB세미콘의 진입은 기존 물량을 빼앗는 신호만이 아니라 삼성전자가 충분한 테스트 캐파와 단가 경쟁력을 확보하려는 리스크 관리로 읽을 수 있습니다.

5. 2nm GAA, HPB, 열특성 테스트

2nm GAA는 채널 네 면을 게이트가 감싸는 MBCFET 구조로 전력 효율과 성능을 높이지만, 나노시트 적층 구조 내 미세 결함 검출 난도가 올라갑니다. 더 정밀한 프로브 카드와 고해상도 테스트 장비가 필요하고 테스트 시간도 늘어납니다.

HPB는 AP 위에 메모리를 쌓는 기존 PoP 구조의 Heat Trap을 완화하기 위해 메모리를 옆으로 배치하거나 FOWLP를 활용하고, 칩 상단에 구리 히트싱크를 붙여 열을 직접 방출하는 방식입니다.

공식 사실: 원문은 HPB 적용 칩에서 열적 특성 테스트가 더 중요해지며, 네패스아크가 Thermal Test 공정을 추가해 테스트 단가를 높일 수 있다고 설명합니다. 또 NPU 강화에 따른 AI 연산 테스트 알고리즘, RFIC·5G 테스트, FOWLP/PLP 연계 테스트를 준비 방향으로 제시합니다.

6. 체크포인트와 리스크

- 엑시노스 2600의 2nm 수율이 실제로 안정화되는지 확인해야 합니다.

- LB세미콘 신규 진입 후 네패스아크의 AP 테스트 점유율 방어가 중요합니다.

- PMIC의 높은 점유율과 AP+PMIC 턴키 경험은 방어 논리지만, 삼성전자의 단가 압박도 변수입니다.

- 핵심 KPI는 가동률, 테스트 시간, CAPEX 집행 속도, Thermal Test 단가, 삼성 내 벤더 배분입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224123604297

- 엑시노스 2600 기술 분석 및 관련주: https://drive.google.com/open?id=12eZw1s0FO0HeGHIhbActmOmVkplvY3Ao5c66E7SqRGQ

- 네패스아크 (KQ.330860) - 성균관대학교 금융투자학회 S.T.A.R: https://www.starskku.com/fileRequest/download?file=%2Fboard%2Fresearch%2F20240311172036_7317.pdf&save=STAR_%E1%84%82%E1%85%A6%E1%84%91%E1%85%A2%E1%84%89%E1%85%B3%E1%84%8B%E1%85%A1%E1%84%8F%E1%85%B3.pdf

- 2024.03.21.(목) 증권사리포트 "네패스아크, AP 수요 증가로 양호한 매출 실적 유지 중": https://contents.premium.naver.com/nomadand/nomad/contents/240321044222793um

- NEPC's 2025 Market Themes: https://www.nepc.com/nepcs-2025-market-themes/

- 2025 Capex Outlook: A Gradual Rebound After the Factory-Building Boom (Peng) - Goldman Sachs Research: https://www.gspublishing.com/content/research/en/reports/2024/11/11/82636d37-ea1f-4897-880d-8172bce83bae.html

- Samsung's 2nm Breakthrough! Exynos 2600 & Tesla Chips Are Changing Everything: https://www.youtube.com/watch?v=upkdb0vRsms

- Samsung's improvement in yield bodes well for the Exynos 2600 AP to power the Galaxy S26, S26+ - PhoneArena: https://www.phonearena.com/news/samsung-foundry-yield-rises_id175817

- Samsung turns to LG partner to test upcoming Galaxy S26 Exynos chips - Notebookcheck: https://www.notebookcheck.net/Samsung-turns-to-LG-partner-to-test-upcoming-Galaxy-S26-Exynos-chips.1169544.0.html

- [News] Samsung Exynos 2600 May Cover Just 30% of Galaxy S26 Production Amid Reported Yield Issues - TrendForce: https://www.trendforce.com/news/2025/10/24/news-samsungs-exynos-2600-may-cover-just-30-of-galaxy-s26-production-as-2nm-yield-issues-persist/

- Samsung Expands Chip Testing as Exynos 2600 Prepares for Galaxy S26 Series: https://sammyguru.com/samsung-expands-chip-testing-as-exynos-2600-prepares-for-galaxy-s26-series/

- LB세미콘, 삼성전자 '엑시노스 2600' 테스트 맡는다: https://www.etnews.com/20251121000092

- Challenges And Outlook Of ATE Testing For 2nm SoCs - Semiconductor Engineering: https://semiengineering.com/challenges-and-outlook-of-ate-testing-for-2nm-socs/

- Samsung's Heat Path Block Technology May Power Cooler Qualcomm and Apple Chips: https://www.towardspackaging.com/news/samsung-heat-path-block-technology-qualcomm-apple

- Exynos 2600 has a new innovation that's attracting Apple and Qualcomm - Reddit: https://www.reddit.com/r/hardware/comments/1pmnzdp/exynos_2600_has_a_new_innovation_thats_attracting/

- Samsung Exynos 2600 introduces a heat-cutting tech no mobile chip used before: https://www.sammyfans.com/2025/12/18/samsung-exynos-2600-chip-heat-path-block/