DEEP RESEARCH · LB세미콘

LB세미콘 심층 분석: DDI 하우스에서 SoC 테스트 허브로

엑시노스 2600, HPB, 엘비루셈 합병이 국내 OSAT 공급망에 주는 함의

0. 결론 먼저

원문의 핵심 관점은 엑시노스 2600 웨이퍼 테스트 수주가 LB세미콘을 DDI 중심 OSAT에서 고부가 SoC 테스트 기업으로 리레이팅시키는 사건이라는 점입니다.

공식 사실: 원문은 2025년 11월 LB세미콘이 삼성전자 엑시노스 2600 웨이퍼 테스트 협력사로 선정됐다고 설명합니다. 또 2025년 2월 1일 엘비루셈 흡수합병 완료를 핵심 재무·공정 이벤트로 봅니다.

해석: DDI 매출 70~80%에 묶여 있던 기업이 AP 테스트에 들어가면 매출처, 테스트 난이도, 밸류에이션 배수가 동시에 바뀔 수 있습니다.

DDI 70~80%

디스플레이 사이클에 연동되던 전통적 매출 구조입니다.

Exynos 2600

고신뢰성 AP 웨이퍼 테스트 진입의 상징입니다.

2025.02.01

엘비루셈 합병으로 범핑·테스트·패키징 턴키 역량을 강화했습니다.

1. 전방 변화: 2나노와 HPB가 만든 후공정 기회

보고서는 삼성 파운드리가 3나노 수율 난조와 엑시노스 2500 양산 실패 이후 2나노(SF2)와 HPB(Heat Pass Block)를 반전 카드로 준비했다고 봅니다. 엑시노스 2600 양산과 2026년 갤럭시 S26 탑재 시나리오가 국내 시스템 반도체 후공정의 지형을 바꾸는 출발점입니다.

공식 사실: 원문은 삼성 파운드리가 2025년 하반기부터 2나노(SF2) 수율을 50~60% 수준으로 안정화시키며 엑시노스 2600 양산에 돌입했다고 설명합니다.

해석: 2나노와 HPB는 전공정만의 이야기가 아닙니다. 테스트 항목 수와 테스트 시간이 늘면 OSAT의 매출 단가와 가동률이 동시에 개선될 수 있습니다.

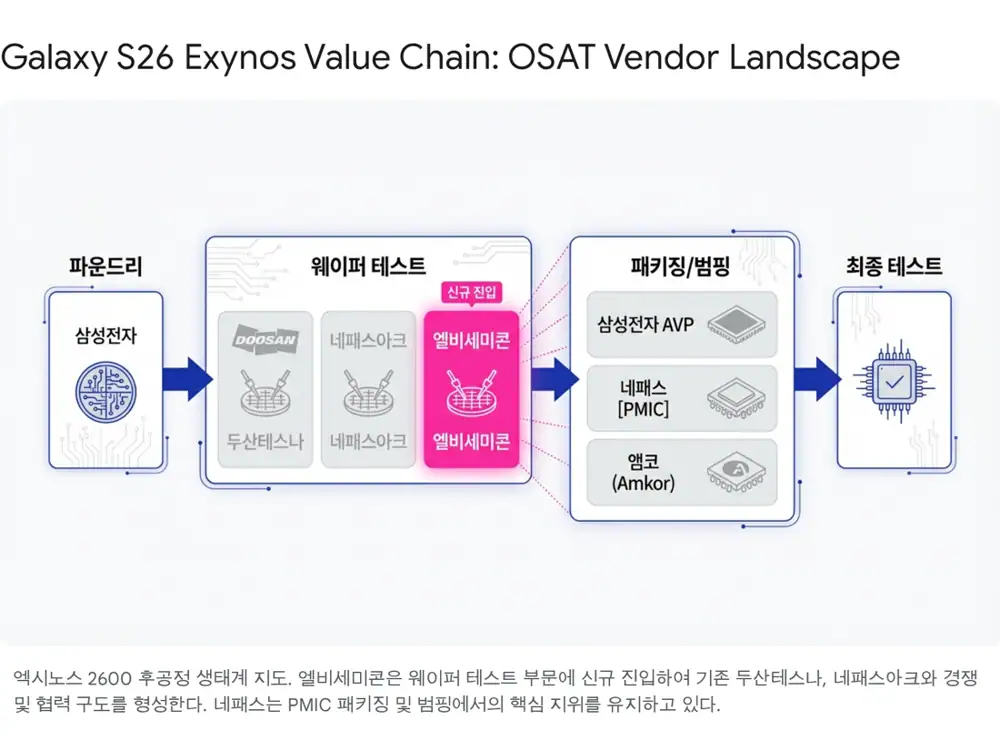

2. LB세미콘의 사업 모델과 합병 시너지

LB세미콘은 Fab 완료 웨이퍼를 받아 칩과 기판을 연결할 수 있도록 범핑하고, 정상 작동 여부를 검사해 양품을 선별하는 후공정 서비스 기업입니다. Gold Bump는 LCD/OLED DDI의 전통적 캐시카우이고, Solder·Cu Pillar Bump는 AP, PMIC, CIS 등 고성능 비메모리에 쓰이는 미세 피치 기술입니다.

| 공정 | 역할 | 원문상 의미 |

|---|---|---|

| 범핑 | Au, 솔더, Cu 돌기 형성 | 칩과 기판·리드프레임의 전기적 연결 |

| 웨이퍼 테스트 | 프로브 카드 접촉으로 전기적 특성 검사 | 엑시노스 2600 CP 테스트 수주 영역 |

| Back-end Assy | Sawing, Grinding, WLCSP 등 | 엘비루셈 패키징 역량과 결합 |

공식 사실: 합병 법인은 2025년 3분기 기준 자산 총계 7,691억 원 규모의 OSAT로 언급됩니다. 엘비루셈은 디스플레이용 COF 패키징과 전력 반도체 후공정에 강점을 가진 회사였습니다.

해석: 범핑·테스트에 패키징·조립이 붙으면 고객에게 턴키 솔루션을 제안할 수 있습니다. 엑시노스 장비 입고와 안성 공장 증설에 필요한 CAPEX 재원도 합병 법인의 유동성이 뒷받침합니다.

3. 고객과 2023~2025년 투자 흐름

주요 고객은 LX세미콘, 삼성전자, 매그나칩, 하이맥스 등으로 정리됩니다. LX세미콘은 LG디스플레이 생태계의 핵심 팹리스로 DDI 범핑·테스트 물량의 큰 축이고, 삼성전자 시스템LSI는 Exynos와 ISOCELL 거래 확대의 축입니다.

CIS 라인

안성 신공장에 CIS 테스트 전용 라인과 클린룸을 확장했습니다.

AP 테스터

DDI 침체기에도 AP 테스트용 고사양 테스터 장비 발주를 시작했습니다.

전용 설비

엑시노스 2600 수주 확정 뒤 안성 공장 테스트 설비 셋업과 가동 준비가 이어졌습니다.

4. 갤럭시 S26 시나리오와 가동률

원문은 갤럭시 S26 시리즈 예상 출하량을 연간 약 3,500만 대로 두고, 신규 벤더인 LB세미콘의 엑시노스 웨이퍼 테스트 물량 점유율을 약 15~20%로 가정합니다.

| 시나리오 | 엑시노스 탑재 가정 | 물량 | LB세미콘 가동률 해석 |

|---|---|---|---|

| Bear | 20% | 약 700만 대 | 수율 불안정 시 제한적 효과 |

| Base | 30~40% | 약 1,000만~1,400만 대 | 2026년 상반기 SoC 테스트 라인 75% 수준 회복 전망 |

| Bull | 50% 이상 | 약 1,750만 대 | 85% 이상 가동률과 추가 증설 압력 가능 |

공식 사실: 2025년 3분기 현재 비메모리 라인 가동률은 DDI 수요 부진으로 약 60% 중반대라고 원문은 봅니다.

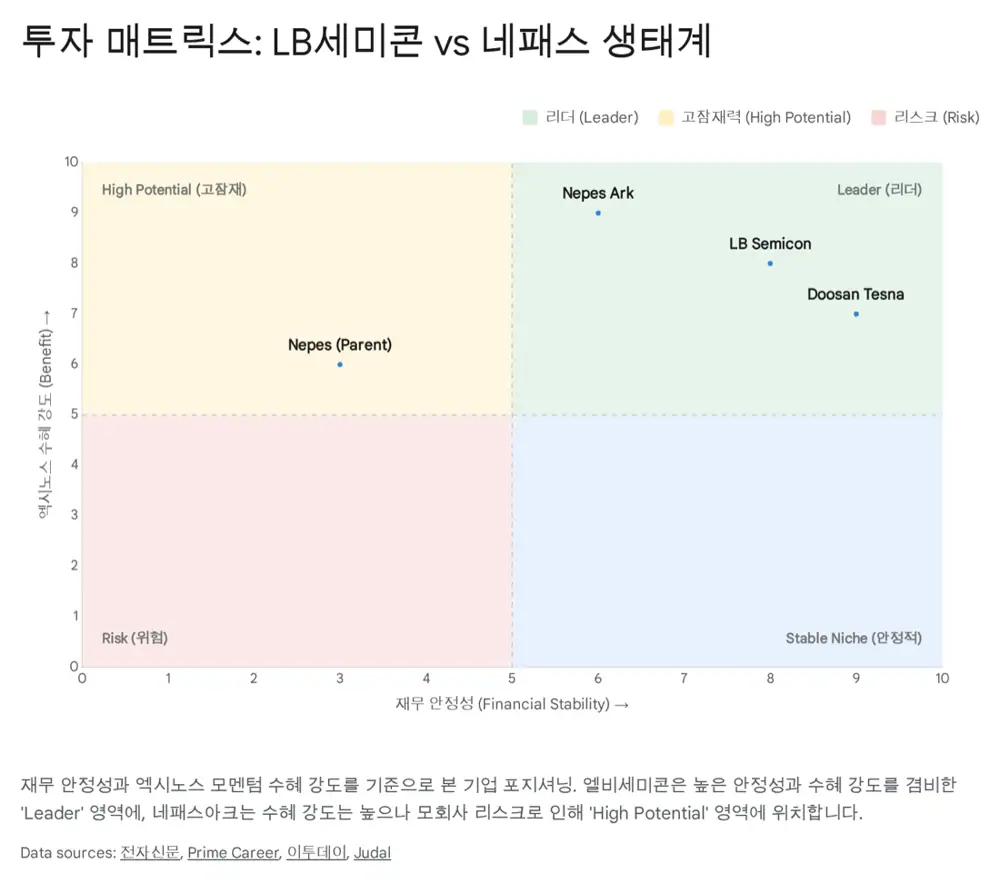

5. 네패스와의 비교, HPB, 리스크

네패스는 1990년 반도체 재료 회사로 출발한 1세대 OSAT이며, 삼성 시스템LSI와 엑시노스 생태계에서 PMIC, WLP, FO-PLP 역할을 맡아왔습니다. 네패스라웨는 2020년 물적분할 뒤 600mm 패널 기반 FO-PLP 공장에 6,000억 원 이상을 투자했으나 수율과 고객사 지연으로 2023년 말 자본잠식에 빠졌다고 원문은 설명합니다.

HPB는 AP 위 DRAM 적층으로 생기는 Heat Trap을 줄이기 위해 구리 방열 블록을 쓰거나 FOWLP로 AP와 DRAM을 평면 배치하는 기술입니다. 원문은 열 저항을 30% 이상 낮출 수 있다고 설명하면서, 초기 메인 AP 패키징은 삼성전자 AVP 주도 가능성이 높고 OSAT에는 관련 부품, 서브 패키징, PMIC 영역의 기회가 열릴 수 있다고 봅니다.

| 밸류에이션·리스크 | 원문 수치 | 체크포인트 |

|---|---|---|

| LB세미콘 PBR | 2025년 예상 실적 기준 0.7~0.8배 | DDI 업황 부진 반영 여부 |

| EV/EBITDA | 약 7.7x, 글로벌 OSAT 평균 약 8~10x | SoC 테스트 진입의 배수 확장 가능성 |

| 리레이팅 범위 | 2026년 PER 10배 미만, PBR 1.2~1.5배 가능성 | 엑시노스 물량과 합병 효과 가시성 |

| 리스크 | 2나노 수율, 발열·성능 이슈, IT 세트 회복 지연 | 갤럭시 S26 탑재 비중과 DDI 가동률 |

해석: 원문은 LB세미콘을 Top Pick, 네패스아크를 Interest, 네패스를 Watch로 분류합니다. 나는 이 구분을 추천 문구가 아니라 리스크 대비 노출 방식의 차이로 읽습니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224123603600

- LB세미콘, 삼성전자 '엑시노스 2600' 테스트 맡는다: https://www.etnews.com/20251121000092

- This Exynos 2600 feature might keep future Snapdragon chips from running hot: https://www.androidauthority.com/samsung-exynos-2600-heat-technology-snapdragon-3624279/

- Samsung's Heat Path Block Technology May Power Cooler Qualcomm and Apple Chips: https://www.towardspackaging.com/news/samsung-heat-path-block-technology-qualcomm-apple

- The Exynos 2600 AP is not hot and that is cool - PhoneArena: https://www.phonearena.com/news/the-exynos-2600-ap-stays-cool-thanks-to-heat-sink_id176551

- [News] Samsung Exynos 2600 May Cover Just 30% of Galaxy S26 Production Amid Reported Yield Issues - TrendForce: https://www.trendforce.com/news/2025/10/24/news-samsungs-exynos-2600-may-cover-just-30-of-galaxy-s26-production-as-2nm-yield-issues-persist/

- Samsung taps LG affiliate LB Semicon for testing Exynos 2600 - RCR Tech: https://rcrtech.com/test-and-measurement-news/samsung-taps-lg-affiliate-lb-semicon-for-testing-exynos-2600/

- 엘비세미콘 (061970KQ | NR): https://ssl.pstatic.net/imgstock/upload/research/company/1593044394456.pdf

- Samsung sets Galaxy S26, Z Fold 8 and Z Flip 8 sales targets for 2026 - Sammy Fans: https://www.sammyfans.com/2025/11/04/samsung-galaxy-s26-z8-foldables-2026-targets/

- Samsung's big 2026 plan shows what it really expects from the Galaxy S26 - PhoneArena: https://www.phonearena.com/news/samsung-big-2026-plan-shows-what-it-really-expects-from-the-galaxy-s26_id175524

- 갤럭시S26 가격 방어 핵심 '엑시노스 2600'…스냅드래곤보다 최대 30달러 저렴 - 케이벤치: https://kbench.com/?q=node/273412

- 네패스, PMIC 패키징 'FO-PLP' 세계 최초 적용 '눈앞' - 디지털데일리: https://m.ddaily.co.kr/page/view/2020110517583436313

- 네패스아크 (KQ.330860) - 성균관대학교 금융투자학회 S.T.A.R: https://www.starskku.com/fileRequest/download?file=%2Fboard%2Fresearch%2F20240311172036_7317.pdf&save=STAR_%E1%84%82%E1%85%A6%E1%84%91%E1%85%A2%E1%84%89%E1%85%B3%E1%84%8B%E1%85%A1%E1%84%8F%E1%85%B3.pdf

- 네패스라웨 분석 | 한국투자PE 포트폴리오 - 프라임 커리어: https://prime-career.com/series_article/298

- '궁지에 몰린' 네패스라웨, 청산 or 매각 - 딜사이트: https://dealsite.co.kr/articles/127285/075033

- 흔들리는 네패스그룹, 네패스야하드 매각도 '험로' - 네이버 프리미엄콘텐츠: https://contents.premium.naver.com/thebell/stock/contents/241230171140971uf

- [특징주] 네패스아크, 16조 규모 AI 정책 기대감⋯엑시노스 파트너 이력 부각에 21% - 이투데이: https://www.etoday.co.kr/news/view/2479907

- [News] Samsung Reportedly Starts Exynos 2600 Mass Production, Yield Estimated to Reach 50% - TrendForce: https://www.trendforce.com/news/2025/09/30/news-samsung-reportedly-starts-exynos-2600-mass-production-yield-estimated-to-reach-50/

- 엑시노스 갤럭시 S26 수혜주 및 ETF 분석: https://drive.google.com/open?id=1WdFQ-9iPbkeQ7RL-pNFdXitFhev6DHdJ6Q7HMR0iLhI

- Samsung's Heat Dissipation Tech For Exynos 2600 Might Soon Feature Within Apple Silicon And Qualcomm's Snapdragon Chips - Wccftech: https://wccftech.com/samsungs-heat-dissipation-tech-for-exynos-2600-might-soon-feature-within-apple-silicon-and-qualcomms-snapdragon-chips/

- 삼성 파운드리 냉각 기술 분석: https://drive.google.com/open?id=1Zb2IhXiHV5Q1WqOS_cvutg5PT45dW0TorCsOS0Pb-EU

- 21 - 주달: https://www.judal.co.kr/?view=stockAI&shareToken=2otLnqzQilJPIKe4

- 엘비세미콘 (A061970) EV/EBITDA - Investing.com: https://kr.investing.com/pro/KOSDAQ:A061970/explorer/ev_to_ebitda_ltm