DEEP RESEARCH · 태광

태광 심층 분석: 에너지 인프라 슈퍼사이클의 혈관을 잇는 피팅 리더

산업용 관이음쇠, 글로벌 벤더 리스트, 조선·플랜트 수주 시차를 함께 점검한다

0. 결론 먼저

내가 보는 태광의 핵심은 1965년부터 축적한 피팅 제조력, 글로벌 오일 메이저 벤더 리스트, 그리고 조선·플랜트 수주가 12~18개월 뒤 기자재 매출로 넘어오는 시차입니다.

공식 사실: 태광은 1965년 5월 태광벤드공업사로 창립했고, 1982년 법인 전환, 1994년 9월 코스닥 상장을 거쳤습니다. 본사는 부산광역시 강서구 녹산산업대로 117-12에 있으며 화전 2공장과 3공장을 함께 운영합니다.

해석: 이 회사는 단순 철강 가공사가 아니라 발전소, 석유화학, 정유, 가스, 원전, 담수화, 조선해양 설비의 안전을 맡는 핵심 부품사로 봐야 합니다.

45.02%

대신인터내셔날 27.30%와 특수관계인 지분 합산 기준 안정적 경영권입니다.

50,000톤

초대형 심리스 엘보·티 생산을 가능하게 하는 유압 프레스가 핵심 설비입니다.

10.39%

2025년 3분기 말 연결 부채비율로, 사실상 무차입에 가까운 구조입니다.

1. 사업 구조와 제품의 의미

태광의 주력 제품은 Butt Weld Pipe Fittings, 즉 맞대기 용접식 관이음쇠입니다. 배관의 방향을 바꾸는 엘보, 유체를 분기하거나 합류시키는 티, 서로 다른 직경을 연결해 유속과 압력을 조절하는 리듀서, 배관 끝단을 막는 캡이 기본 제품군입니다.

공식 사실: 제품 소재는 탄소강, 스테인리스강, 합금강, 비철금속으로 나뉩니다. 2025년 3분기 기준 스테인리스 및 합금강 제품 매출 비중은 약 44.5%입니다.

해석: 영하 163도의 LNG 설비, 고온·고압 원전·플랜트에는 범용 피팅보다 특수 재질과 품질 인증이 중요합니다. 이 비중이 높을수록 태광의 가격과 마진 방어력이 커집니다.

2. 세 가지 해자: 관계, 기술, 정책

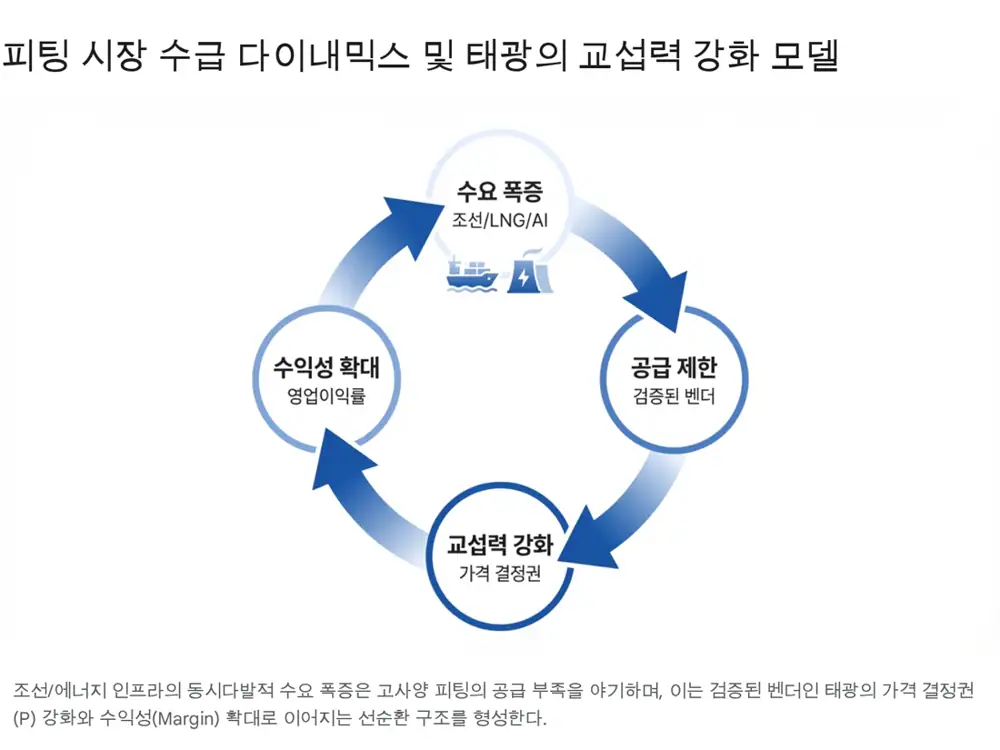

첫 번째 해자는 관계입니다. 플랜트 프로젝트에서 승인된 벤더 리스트(AML)는 실질적인 진입장벽입니다. 태광은 아람코, 엑슨모빌, BP, 토탈, 쉘 등 글로벌 오일 메이저의 공급 승인 이력을 유지해 왔고, 특히 아람코 9COM 리스트 등재는 중동 프로젝트 입찰권과 직결됩니다.

두 번째 해자는 기술입니다. ASME N-Stamp, ISO 9001, API, DNV, LR, ABS, KR 등 원전·해양·석유 분야의 인증은 수십 년의 품질 데이터와 QC 시스템 없이는 따라가기 어렵습니다. 50,000톤급 유압 프레스는 경쟁사가 만들기 어려운 초대형 구경 심리스 제품의 기반입니다.

세 번째 해자는 정책입니다. 러시아-우크라이나 전쟁 이후 에너지 안보가 LNG 터미널과 운반선 발주를 자극했고, 원자력 르네상스와 SMR 개발 경쟁은 Q-Class 원전용 피팅의 기회를 키웁니다.

AML

검증된 벤더만 쓰려는 EPC·오일 메이저의 관성이 락인 효과를 만듭니다.

Q-Class

원전·LNG·심해 플랜트의 극한 환경은 소재와 열처리 노하우를 요구합니다.

LNG·SMR

에너지 안보와 탄소중립 정책이 고부가 피팅 수요를 보강합니다.

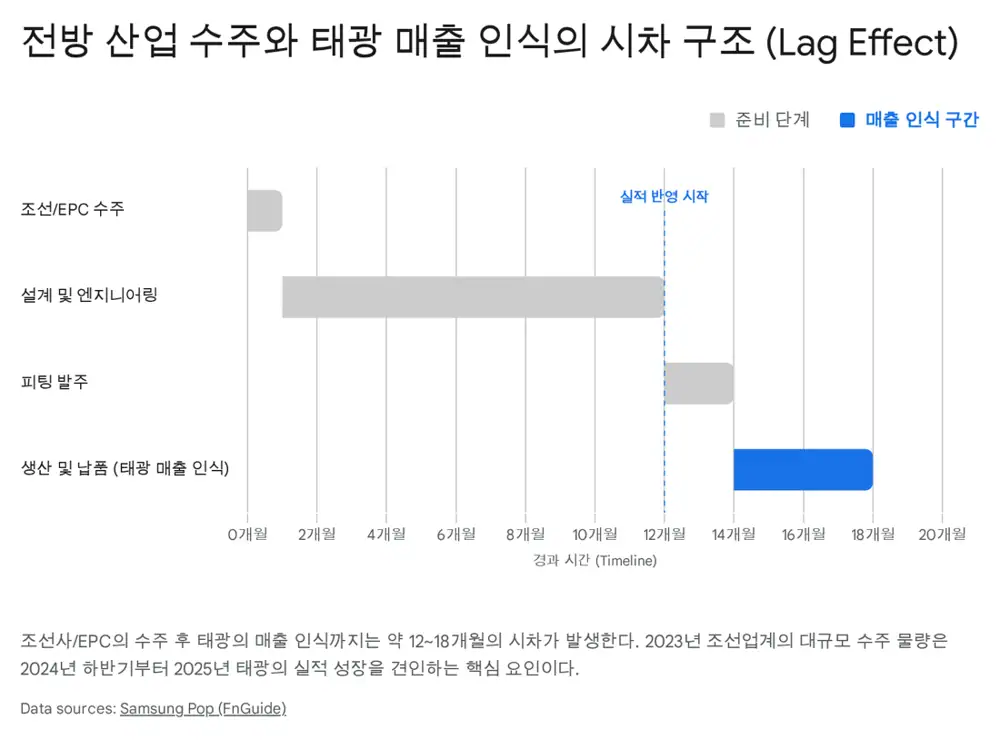

3. 수주 시차와 생산 체력

공식 사실: 조선소나 EPC의 프로젝트 수주 뒤 상세 설계와 조달 계획 확정, 태광 발주서 발행까지 통상 6개월~1년이 걸립니다. 이후 원자재 조달, 생산, 검사, 포장, 납품과 매출 인식까지 다시 3~6개월이 필요합니다.

해석: 전방 수주 호황이 태광 매출로 확인되기까지 최소 12~18개월의 리드타임이 존재합니다. 2022~2023년 한국 조선사의 카타르 LNG선·컨테이너선 수주와 2023년 중동 플랜트 회복이 2024년 하반기~2025년 기자재 발주로 넘어오는 구간을 보고 있습니다.

| 항목 | 수치·내용 | 투자 해석 |

|---|---|---|

| 재고자산 | 2025년 3분기 1,415억 원 | 2023년 말 1,231억 원 대비 약 15% 증가한 선행 준비 신호 |

| CAPA | 연간 약 60,000톤 | 화전 공장 증설로 슈퍼사이클 물량 대응 가능 |

| 수출 비중 | 2025년 3분기 약 82.3% | 부산 항만·녹산·화전 클러스터의 물류 효율이 중요 |

4. 자회사와 재무 안전판

HYTC는 2021년 태광이 지분 50.81%를 인수한 2차전지 장비 모듈 및 초정밀 부품 회사입니다. 슬리팅 금형, 나이프 유닛, 권취기용 권심 등을 생산하고, 삼성SDI·LG에너지솔루션 등 배터리 셀 메이커를 고객으로 확보했으며 폴란드, 중국, 미국, 인도네시아 법인으로 글로벌 거점을 넓히고 있습니다.

파운드리서울은 서울 용산구 한남동 고가 부동산을 보유한 부동산 임대·전시기획 자회사입니다. 구찌 가옥 등이 입점해 제조업 경기와 무관한 임대 현금흐름을 제공합니다.

공식 사실: 2025년 3분기 연결 기준 매출액은 2,164억 원, 영업이익은 266억 원입니다. 2025년 3분기 말 연결 부채비율은 10.39%입니다.

해석: 별도 CAPEX는 대규모 신규 공장보다 기존 설비 유지보수, 자동화 업그레이드, 병목 해소에 가깝습니다. 이미 큰 설비 투자가 끝난 상태라면 매출 증가가 영업 레버리지로 이어질 여지가 큽니다.

5. 리스크와 체크포인트

- 유가 급락과 글로벌 경기 침체는 플랜트·조선 발주를 늦출 수 있습니다.

- 니켈, 몰리브덴 등 원자재 가격 변동은 수익성 변동 요인입니다.

- HYTC의 폴란드, 미국 오하이오·테네시, 인도네시아, 중국 남경 등 해외 CAPEX는 중장기 공급망 강화 요인이지만 단기 부담이 될 수 있습니다.

- 내가 계속 볼 지표는 수주잔고, 재고자산의 질, 스테인리스·합금강 비중, 수출 비중, 부채비율입니다.