DEEP RESEARCH · 한라IMS

한라IMS(092460.KQ): 제조와 서비스가 결합된 해양 솔루션 기업

레벨 계측·밸브 제어에서 MRO·친환경 개조까지 확장하는 조선 기자재 기업 분석

0. 결론 먼저

한라IMS의 핵심은 전통적 기자재 제조사에서 종합 해양 산업 솔루션 기업으로 재평가될 수 있느냐에 있다. 원문은 레벨 계측·밸브 원격 제어의 기존 해자, BWTS·AMPS·친환경 연료 시스템의 규제 수혜, 광양·영도 조선소 기반 MRO 확장을 함께 본다.

IMO 2013·USCG 2019

EcoGuardian BWTS는 IMO 최종 승인과 USCG 형식 승인을 받은 것으로 원문은 정리한다.

36년 이상

1989년 설립 이후 HD현대중공업, 한화오션, 삼성중공업 등 국내 빅3와 장기 거래 관계를 유지했다.

약 520억 원

2020~2021년 오리엔트조선 광양사업장 인수에 투입된 금액으로, 서비스업 확장의 결단으로 해석된다.

1. 경제적 해자: 기술·관계·정책

공식 사실: 원문은 한라IMS의 선박평형수 처리장치(BWTS) EcoGuardian이 2013년 IMO 최종 승인, 2019년 USCG 형식 승인을 받았고, 레벨 모니터링 시스템이 2014년 산업통상자원부 세계일류상품으로 선정됐다고 정리한다. 특허 포트폴리오는 70여 건 이상으로 제시된다.

해석: 해양 기자재는 인증과 선급 승인이 곧 진입 장벽이다. 조선소와 선주의 보수적 구매 관행, 장기 Maker List 효과, 환경 규제 강화가 후발업체 진입을 어렵게 만든다.

2. 밸류체인과 매출 시차

| 단계 | 내용 |

|---|---|

| 상류 | SUS304·316L, 주물, 센서, PCB, 구리 등을 조달하며 연간 계약과 공급선 다변화로 원가 변동성을 관리한다. |

| 중류 | 부산 본사와 공장에서 센서, 하우징, PCB, 통합 제어 시스템(HX-CONTROL)을 제조·통합한다. |

| 하류 | 조선소 의장 단계에 설치되고, 인도 후 A/S와 부품 교체로 선박 생애주기 전반에 관여한다. |

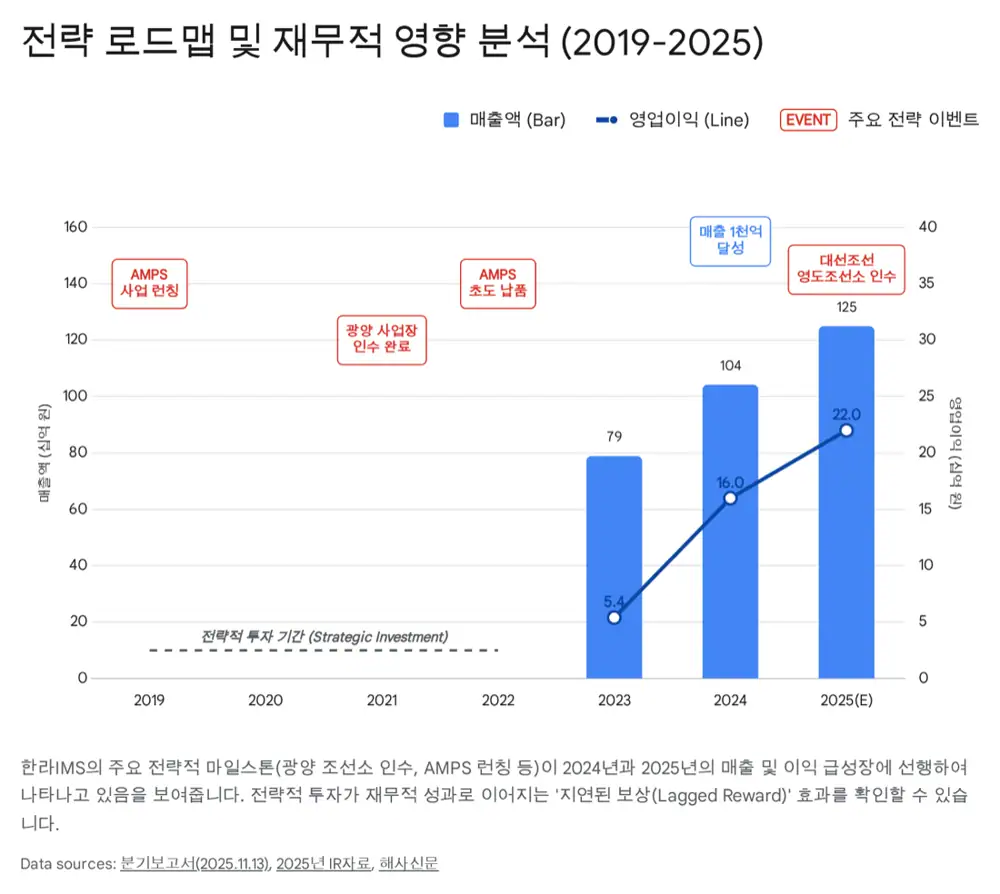

공식 사실: 조선업은 수주부터 인도까지 통상 2~3년이 걸리고, 기자재 발주는 수주 후 약 6개월~1년, 납품은 조선소 수주 시점으로부터 약 1.5~2년 후로 원문은 설명한다.

해석: 2022~2023년 글로벌 조선업 슈퍼사이클 수주분이 2025년부터 기자재 매출로 본격 반영되는 시차가 투자 포인트다.

3. 생산 거점과 서비스 확장

R&D·하이테크 제조

본사와 1·2·3공장에서 레벨 모니터링, 밸브 원격 제어, 전자 제어 핵심 모듈을 생산한다. 2019년 준공된 제3공장이 수주 대응 능력을 키웠다.

대형 서비스 허브

2021년 인수. 500미터 안벽과 7,000 TLC급 플로팅 도크를 보유하며 2024년부터 본격 가동됐다.

도심형 수리 조선

대선조선 영도조선소 인수로 부산항 북항 인근 중형 선박 수리 시장 접근성을 확보했다.

글로벌 전초기지

강소성 생산 법인은 세계 최대 조선 시장인 중국 내수 대응과 가격 경쟁력 확보의 거점이다.

4. CAPEX와 재무적 함의

- 2018~2019년: 부산 강서 물류단지 토지 매입과 제3공장 신축으로 제조 역량을 확충했다.

- 2020~2021년: 약 520억 원을 투입해 오리엔트조선 광양사업장을 인수했고, 제조업에서 서비스업으로 확장했다.

- 2024~2025년: 광양 플로팅 도크 운영과 영도조선소 인수로 수리 조선 외형을 완성했다.

- 2025년 3분기: 총자산은 약 2,302억 원으로 증가했고, 3Q25 영업이익은 전년 동기 대비 70.5% 증가했다고 원문은 정리한다.

5. 고객과 수주 포트폴리오

HD현대중공업, 삼성중공업, 한화오션은 핵심 고객이며 LNG운반선, 초대형 컨테이너선 등 고부가가치 선박에 하이엔드 계측·제어 시스템을 공급한다. 유럽(그리스·노르웨이 등), 일본, 중국, 동남아 선사와 조선소 네트워크도 국내 조선업황 변동성을 완충한다.

해석: 저가 수주 물량 소진, LNG선용 기자재와 친환경 장비 비중 확대, 선박 수리 부문의 반복 매출 가능성이 수주잔고의 질적 개선 논리다.

6. 투자 판단

- 2022~2023년 수주가 2025년 매출로 인식되며 실적 퀀텀 점프가 나타난다는 관점이다.

- 광양+영도 수리 사업과 AMPS, BWTS가 새로운 캐시카우로 자리 잡을 수 있다.

- 기술 인증, 고객 네트워크, 생산 인프라가 장기 경쟁우위의 삼박자다.

- 원문은 PER 11.8배 수준이 달라진 체질과 미래 성장 잠재력을 충분히 반영하지 못한다고 판단한다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224122607152

- 아시아경제 CORE 한라IMS 기사: https://core.asiae.co.kr/article/2025072208112988219

- LS증권 Value & Growth PDF: https://drive.google.com/open?id=1Gm9LjtmxUj41ofpzmgS04_nrwBh6l4xC

- 해사신문 영도조선소 인수 기사: http://www.haesanews.com/news/articleView.html?idxno=144074