DEEP RESEARCH · 세진중공업

세진중공업 심층 분석: 조선 슈퍼사이클과 메가블록 밸류체인

Deck House, LPG 탱크, 베트남 허브, 자회사 수직계열화를 중심으로 본다

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

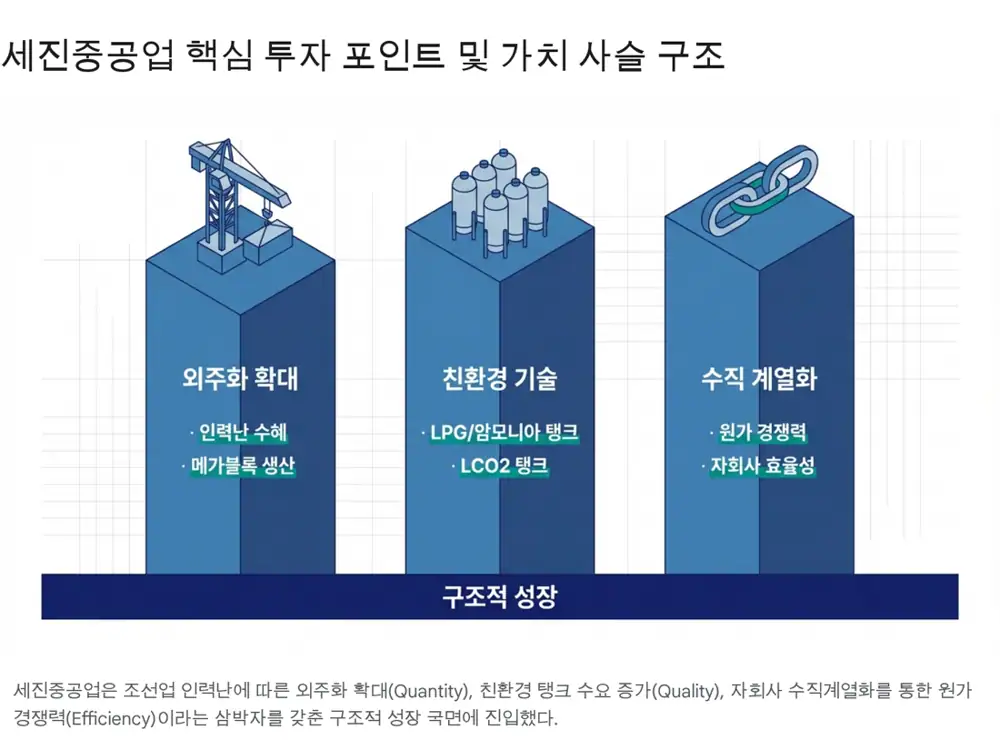

세진중공업은 조선소의 야드 병목을 풀어주는 외부화된 생산기지에 가깝습니다.

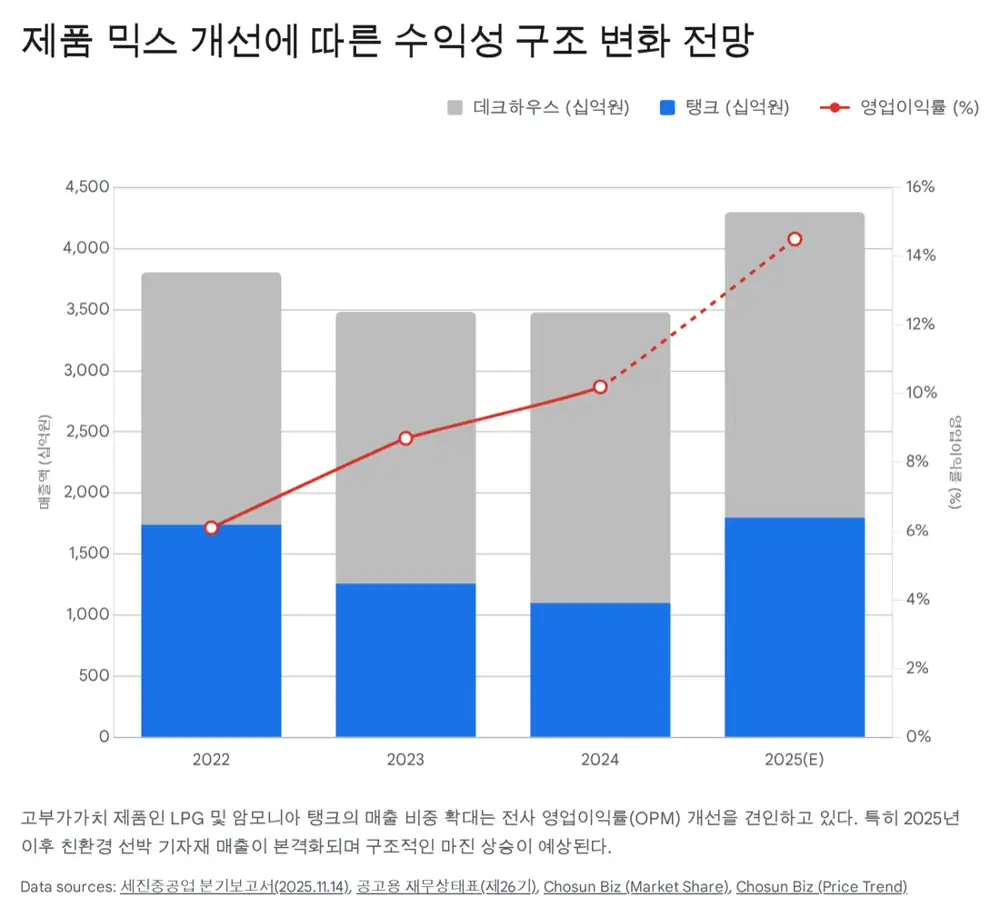

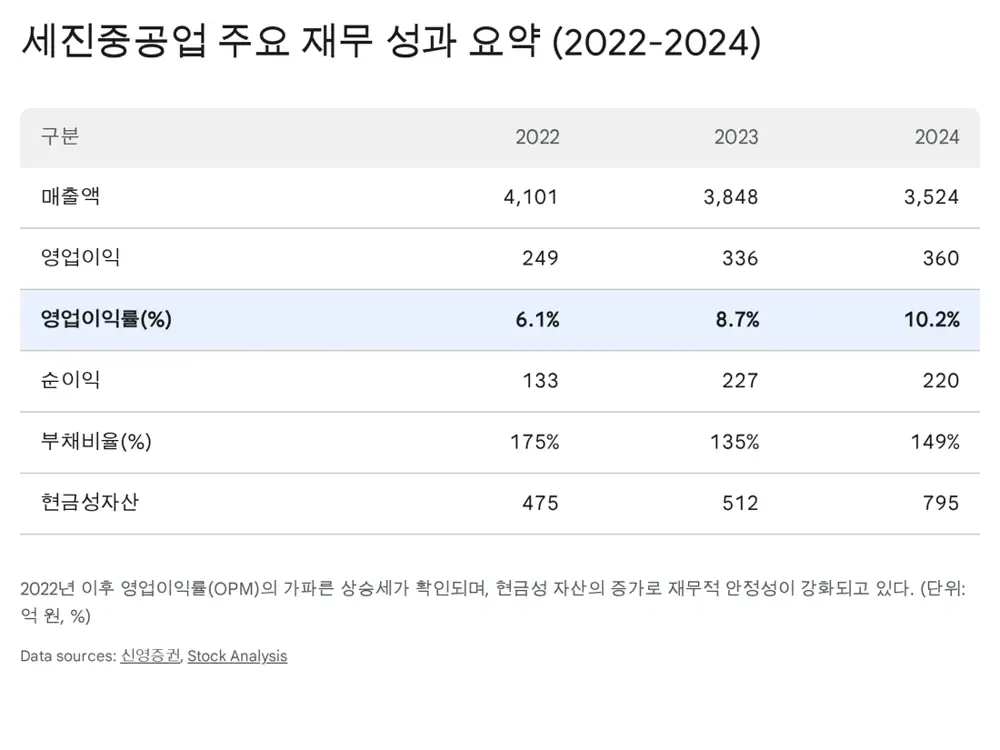

공식 사실: 2024년 연결 매출액 3,524억 원, 영업이익 360억 원, OPM 10.2%입니다. OPM은 2020년 0.4%, 2021년 1.5%, 2022년 6.1%에서 상승했습니다.

해석: 데크하우스와 LPG 탱크 제작 능력, HD현대 장기 파트너십, 고객 다변화가 핵심입니다.

부지

20만 평

온산 대규모 생산 부지

OPM

10.2%

2024년 턴어라운드 확인

베트남

3배 이상

생산 능력 확대 목표

1. 산업과 외주화

조선소 병목과 세진중공업도크 회전율 개선 구조

조선소고부가 공정 집중

세진중공업메가블록 제작

해상 운송바지선 납품

탑재완성품 설치

조선소의 확장 생산기지처럼 작동합니다.

2. 고객사와 경쟁 우위

20여 년간 HD현대중공업과 HD현대미포의 데크하우스 및 LPG 탱크 물량을 사실상 전량 수주하며 성장했습니다. 최근에는 한화오션, 삼성중공업으로 고객 다변화가 진행되고, 중국 조선소 수주 가능성도 원문에 언급됩니다.

공식 사실: 원문은 연간 100척에서 최대 130척 이상의 데크하우스 생산 능력을 제시합니다.

3. 재무

| 항목 | 수치 | 해석 |

|---|---|---|

| 2024 매출 | 3,524억 원 | 전년 대비 약 8.4% 감소 |

| 영업이익 | 360억 원 | OPM 10.2% |

| 총자산 | 6,209억 원 | 장치 산업 기반 |

| 부채/자본 | 3,715억 원 / 2,494억 원 | 부채비율 약 149% |

| 현금성 자산 | 795억 원 | 전년 대비 약 56% 증가 |

4. 베트남 전략과 리스크

2024년 12월 베트남 칸호아성 닌뚜이 산업단지 신규 공장 부지 입주 계약을 체결했습니다. HD현대베트남조선과 인접해 물류 효율성이 높고, 베트남 생산 능력을 현재의 3배 이상 확대한다는 목표가 있습니다. 리스크는 강재 가격, 2027~2028년 이후 피크아웃, 베트남 초기 안정화 비용입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224122582440

- BusinessKorea: https://www.businesskorea.co.kr/news/articleView.html?idxno=230963

- Sejin Heavy: http://www.sejinheavy.com/eng_sub0_0_1.asp

- 아시아경제: https://cm.asiae.co.kr/article/in-depth/2025090210582437689

- Daum Finance: https://m.finance.daum.net/quotes/A075580/news/stock/20251214165619418

- 해사신문: http://www.haesanews.com/news/articleView.html?idxno=144212

- Inside Vina: https://www.insidevina.com/news/articleView.html?idxno=41890

- 비즈니스포스트: https://www.businesspost.co.kr/BP?command=article_view&num=353743

- Marketin: https://marketin.edaily.co.kr/News/ReadE?newsId=03014326642271912

- ChosunBiz: https://biz.chosun.com/en/en-industry/2025/06/16/5THDCERGZJAXRK2GEQMCQU2BBE/

- 동방선기 보고서: https://drive.google.com/open?id=1BQxp7Vfx57n7471PsvfurIacGPnwDAhCK9lZfepqFqo

- 세진중공업 보고서: https://drive.google.com/open?id=1f89ssaj6KzRflzKFyKy7OkWFNeHoAu_0

- StockAnalysis: https://stockanalysis.com/quote/krx/075580/revenue/

- FMJ Law: http://www.fmjlaw.com/price-escalation-clause-manufacturing-supply-chain/