DEEP RESEARCH · 삼영이엔씨

삼영이엔씨(065570): 거버넌스 붕괴와 회생절차의 역설

해상 전자장비 강소기업이 2026년 상장폐지 심판대까지 밀려난 과정을 재구성한 구조조정 보고서

0. 결론 먼저

이 회사의 핵심 문제는 제품이 아니라 지배구조다. 국내 조난통신장비·AIS·레이더 등에서 약 70% 점유율과 80여 개국 대리점망을 가진 기술 자산은 남아 있지만, 가족 분쟁, 외부 투자조합 개입, 횡령·배임 고소전, 회생절차 취하가 겹치며 기업 정상화의 시간표가 크게 흔들렸다.

해상 전자장비 해자

GMDSS, AIS, 레이더, 방산 HF 통신체계 공급 실적과 형식 승인 장벽이 핵심 자산이다.

거버넌스 붕괴

2018~2021년 가족 분쟁, 2023년 소액주주 반발, 2023년 이후 투자조합 개입이 연쇄적으로 신뢰를 훼손했다.

상장폐지 리스크

2024년 감사의견 거절 사유가 해소되지 않은 상태에서 2026년 4월 시장 퇴출 가능성이 높다고 원문은 본다.

1. 기업의 본질: 남아 있는 펀더멘털

공식 사실: 삼영이엔씨는 1978년 설립 이후 해상통신장비 국산화를 이끌었고, 조난통신장비(GMDSS), AIS, 레이더 등 핵심 기자재에서 국내 시장 점유율 약 70%를 유지해 온 것으로 원문은 정리한다.

해석: 민수 시장은 Garmin, Furuno, 중국 저가 업체 사이의 넛크래커 압박이 크지만, 해군·해경 통신체계와 방산 MRO는 위기 속에서도 최후의 버팀목으로 남아 있다.

2. 거버넌스 붕괴의 3막

- 2018~2021년: 황원 회장의 퇴진 이후 장남 황재우, 장녀 황혜경, 사위 이선기 사이의 경영권 다툼이 이어졌다. 2019년 3인 공동대표 체제, 2020년 황재우 대표 재선임 실패와 복귀 등으로 일관된 전략이 어려웠다.

- 2023년: 소액주주들은 메타버스, 암호화폐, 엔터테인먼트 등 본업과 무관한 신사업을 자원 낭비로 보았고, 2022년 발행된 CB 자금 200억 원 의혹을 문제 삼았다. 2023년 4월 임시주총의 경영진 해임 안건은 부결됐지만 신뢰 훼손은 남았다.

- 2023년 이후: 빅브라더스 1호 조합, 골드스톤 1호 조합 등 투자조합이 개입했고, 2024년 2월 김중철 대표 선임 뒤 황재우 전 대표를 248억 원 횡령·배임 혐의로 고소했다. 반대편에서는 이사회 결의 위조와 직무집행정지 가처분을 제기했다.

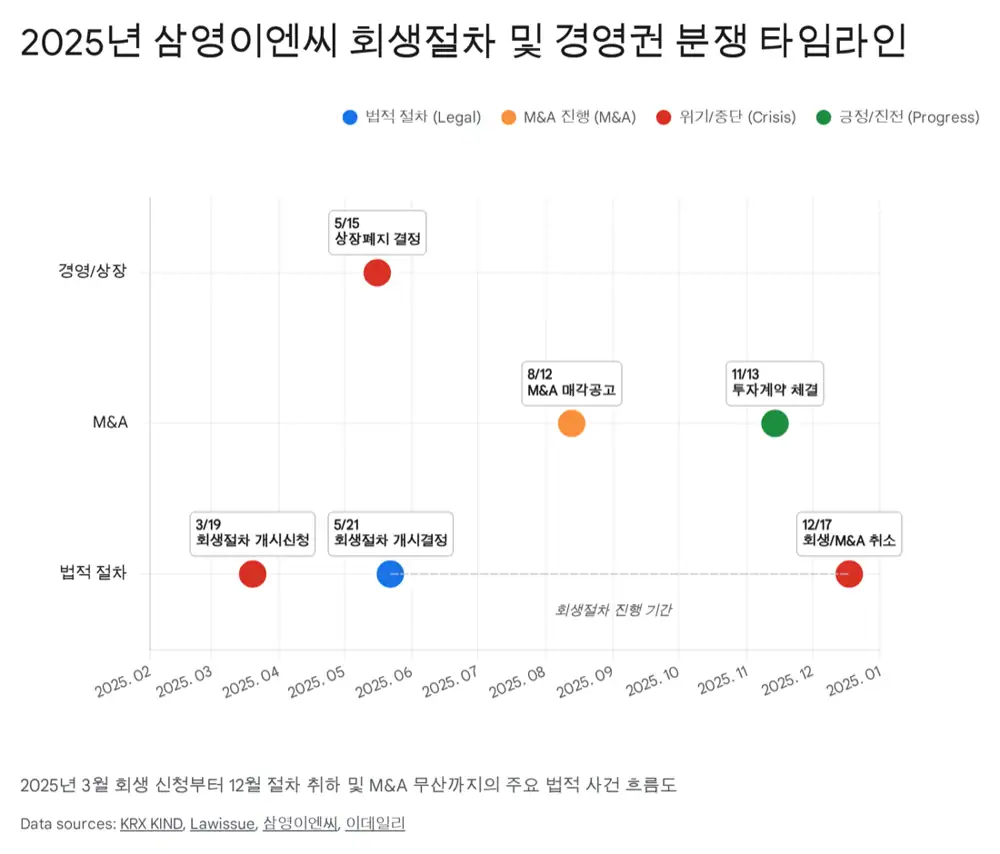

3. 2025년 회생절차와 무산

공식 사실: 2025년 3월 20일 부산회생법원에 회생절차 개시를 신청했다. 원문은 이를 유동성 위기 대응, 감사의견 거절 방어, 거래소 개선기간 확보를 위한 선택으로 해석한다.

해석: 회생절차는 스토킹 호스 M&A와 정상화를 기대하게 했지만, 2025년 12월 회생절차 취하와 M&A 무산은 법원의 통제 아래 질서 있게 정리될 가능성을 낮췄다.

4. 경쟁 환경과 주주 구도

| 항목 | 원문 내용 |

|---|---|

| 시장 변화 | IMO의 GMDSS 현대화와 e-Navigation은 아날로그에서 디지털로 시장을 전환한다. |

| 경쟁사 | Garmin, Furuno, JRC는 하이엔드와 위성 연동 통합 항해 시스템에서 격차를 벌리고, HD현대마린솔루션 등 대기업은 스마트십 솔루션을 내재화한다. |

| 주주 구성 | 황원 회장 일가 약 19.54%, 골드스톤 1호 등 적대적 투자조합 약 5% 이상, 소액주주 약 67%로 정리된다. |

5. 2026년 시나리오

사적 화의 및 제3자 매각 재추진

- 채권단 주도의 워크아웃으로 채무를 조정하고, 방산 면허와 부산 영도 부지 가치를 보는 전략적 투자자를 찾는 경로다.

경영권 분쟁 재점화

- 회생절차가 사라진 뒤 황재우 전 대표 측과 김중철 현 대표 측이 주총과 법정에서 다시 충돌할 경우, 회사 자원이 법률 비용으로 소진될 수 있다.

상장폐지 리스크

- 원문은 2024년 감사보고서 의견거절 사유인 횡령과 계속기업 불확실성이 해소되지 않았고, 획기적 자본 확충이 없다면 2026년 4월 퇴출 가능성이 높다고 본다.

- 거래정지 상태에서 기존 주주는 매도가 불가능하며, 감자 후 유상증자 같은 고통스러운 구조조정을 감내할 가능성을 제시한다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224122572194

- PitchBook company profile: https://pitchbook.com/profiles/company/165172-15

- 삼영이엔씨 리포트 PDF: https://ssl.pstatic.net/imgstock/upload/research/company/1628130808715.pdf

- Marine Electronics Market: https://www.skyquestt.com/report/marine-electronics-market

- 뉴스워커 경영권 분쟁 기사: http://www.newsworker.co.kr/news/articleView.html?idxno=373616

- KRX 회생절차개시신청: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250520000525&rcpno=20250520000372&orgid=F&tran=Y&langTpCd=0

- 로이슈 회생절차 개시 결정: https://www.lawissue.co.kr/view.php?ud=2025052219074531429a8c8bf58f_12

- 마켓인 조건부 투자계약: https://marketin.edaily.co.kr/News/ReadE?newsId=04910166642365720

- 삼영이엔씨 공시정보: https://www.samyungenc.com/kor/view.do?no=103

- Daum 거래정지 공시: https://m.finance.daum.net/quotes/A065570/news/disclosure/20250804065264

- KRX 거래정지 기간변경: https://kind.krx.co.kr/external/2025/04/07/000752/20250407001580/70798.htm

- KRX 반기보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250814003812&docno=&viewerhost=&

- 이데일리TV 기사: https://tvm.edaily.co.kr/News/NewsRead?NewsId=04093446642106928&Kind=

- KRX 정정 사업보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=searchInitInfo&acptNo=20250407001144&docno=

- 세종기업데이터 수주잔고: https://sejongdata.co.kr/archives/69357

- SAR-9 제품 페이지: https://www.samyungenc.com/eng/view.do?no=134&bunryuSeq=13&prdSeq=89&pageIndex=1&pgMode=show

- HD현대중공업 환율 분석: https://drive.google.com/open?id=1Y_lJUKdxKN-FYJ9lby56NGZ06GiUkrNzCIMuRf_DlzQ

- WiseReport 지분현황: https://comp.wisereport.co.kr/company/c1070001.aspx?cmp_cd=065570&cn=

- 이데일리 기사: https://www.edaily.co.kr/News/Read?newsId=04093446642106928&mediaCodeNo=257

- KRX 기타 경영사항: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20251114002421&docno=&viewerhost=&

- 블로터 조건부 투자계약: https://www.bloter.net/news/articleView.html?idxno=647589

- KRX 사업보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20240320001358&rcpno=20240320001112&orgid=F&tran=Y&langTpCd=0

- 이데일리TV 상폐 심의 기사: https://tvm.edaily.co.kr/News/NewsRead?NewsId=02079526642108568&Kind=

- 키움 모바일 공시: https://invest.kiwoom.com/inv/disclosure_detail?date=2025.08.04&seq=00065264&type=02&code=02&keyword=%EC%82%BC%EC%98%81&stockCode=&tp=