DEEP RESEARCH · 동방선기

동방선기 심층 분석: 조선기자재 턴어라운드와 환경장비 포트폴리오

PIPE SPOOL 안정성과 환경장비 성장성이 만나는 지점을 점검한다

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

동방선기는 배관 업체에서 환경장비를 품은 복합 기자재 기업으로 이동 중입니다.

공식 사실: 2025년 3분기 누적 PIPE SPOOL 매출 211억 4,300만 원, 비중 73.3%, 환경장비 매출 63억 5,900만 원, 비중 22.0%입니다. 환경장비 비중은 2024년 15.6%에서 6.4%p 상승했습니다.

해석: 완제품형 환경장비 비중 상승은 영업이익률 레벨업의 핵심입니다.

PIPE

73.3%

안정적 현금창출원

환경장비

22.0%

고마진 성장 축

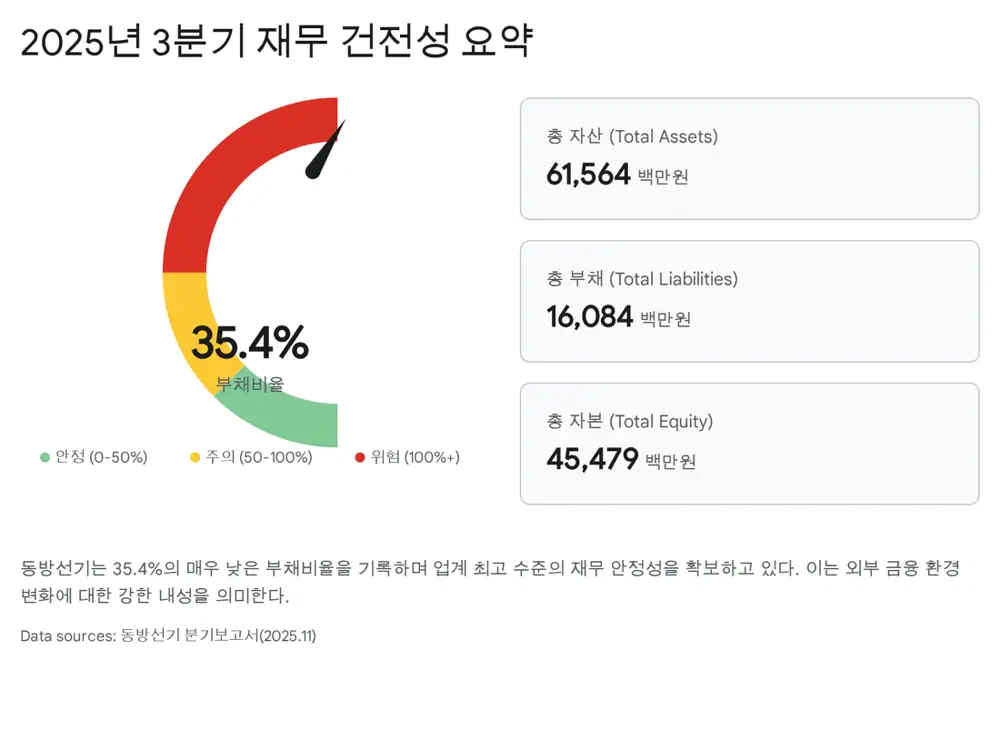

부채비율

35.4%

낮은 재무 부담

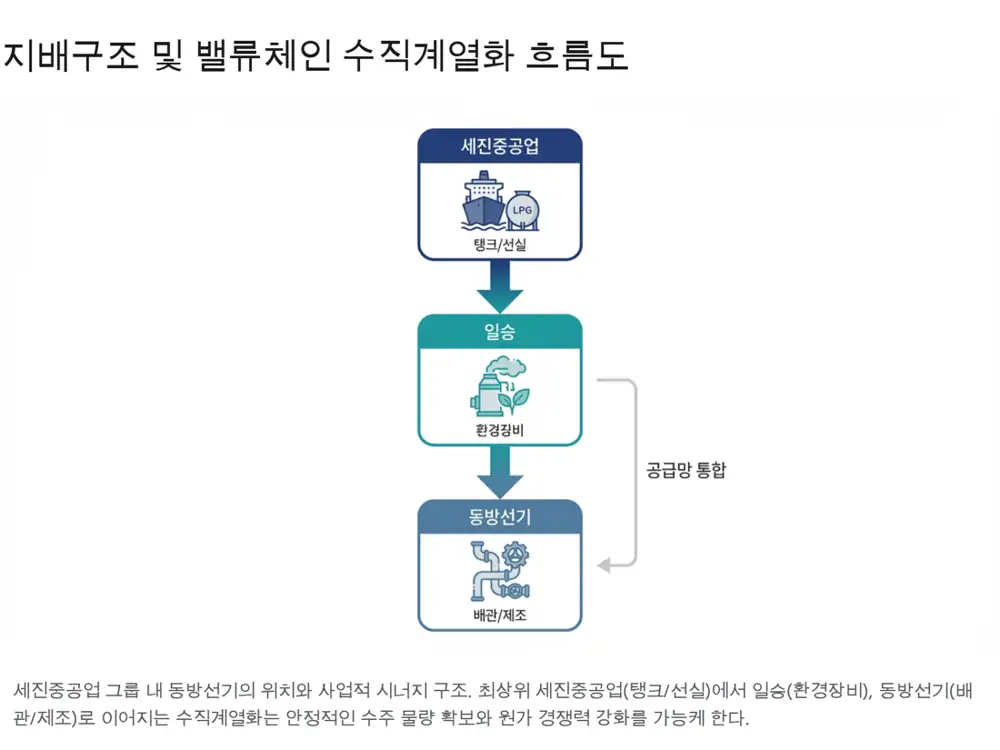

1. 지배구조와 사업

세진중공업 그룹 밸류체인수직계열화 구조

세진중공업Deck House·LPG 탱크

일승Scrubber·STP

동방선기Pipe Spool·환경장비

공동 구매와 영업망 공유가 시너지입니다.

일승은 20.00%, 세진중공업은 7.79%를 보유합니다. 동방선기는 1994년 설립, 2009년 코스닥 상장 이후 현대중공업, 삼성중공업, 한화오션 등을 고객사로 확보했습니다.

2. 부문별 분석

| 부문 | 수치 | 의미 |

|---|---|---|

| PIPE SPOOL | 211억 4,300만 원 | 선박 배관 외주화 수혜 |

| 환경장비 | 63억 5,900만 원 | STP·FWG 중심 믹스 개선 |

| 가동률 | 100,507 EA / 144,000 EA, 약 70% | 안정적 생산 수준 |

3. 재무와 CAPEX

부채 총계 160억 8,482만 원, 자본 총계 454억 7,968만 원입니다. 2025년 3분기 유형자산 투자는 1억 6,476만 원으로 건물·구축물 7,148만 원, 기계장치 5,219만 원, 차량운반구 2,539만 원, 기타 1,570만 원입니다.

4. 산업 환경과 리스크

조선업 슈퍼사이클과 IMO 규제는 PIPE와 STP/FWG 수요를 함께 자극합니다. 리스크는 철강 가격과 전방 조선업 의존도이지만, 그룹 통합 구매와 납품 단가 연동이 완충 장치입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224122538809

- 데일리인베스트: http://www.dailyinvest.kr/news/articleView.html?idxno=43015

- 네이버 리서치 PDF: https://ssl.pstatic.net/imgstock/upload/research/company/1648691299594.pdf

- Uniasen: https://uniasen.com/ko/blog/%ED%8C%8C%EC%9D%B4%ED%94%84-%EC%8A%A4%ED%92%80%EC%9D%B4%EB%9E%80-%EB%AC%B4%EC%97%87%EC%9D%B8%EA%B0%80%EC%9A%94/

- 기후솔루션: https://forourclimate.org/ko/newsroom/1066

- Stock research PDF: https://stock.pstatic.net/stock-research/company/74/20241004_company_736154000.pdf