DEEP RESEARCH · 오리엔탈정공

오리엔탈정공(014940): 조선업 슈퍼사이클의 핵심 기자재 기업

선박용 크레인 1위 사업자의 수주잔고, 기술 해자, 친환경 성장축 분석

0. 결론 먼저

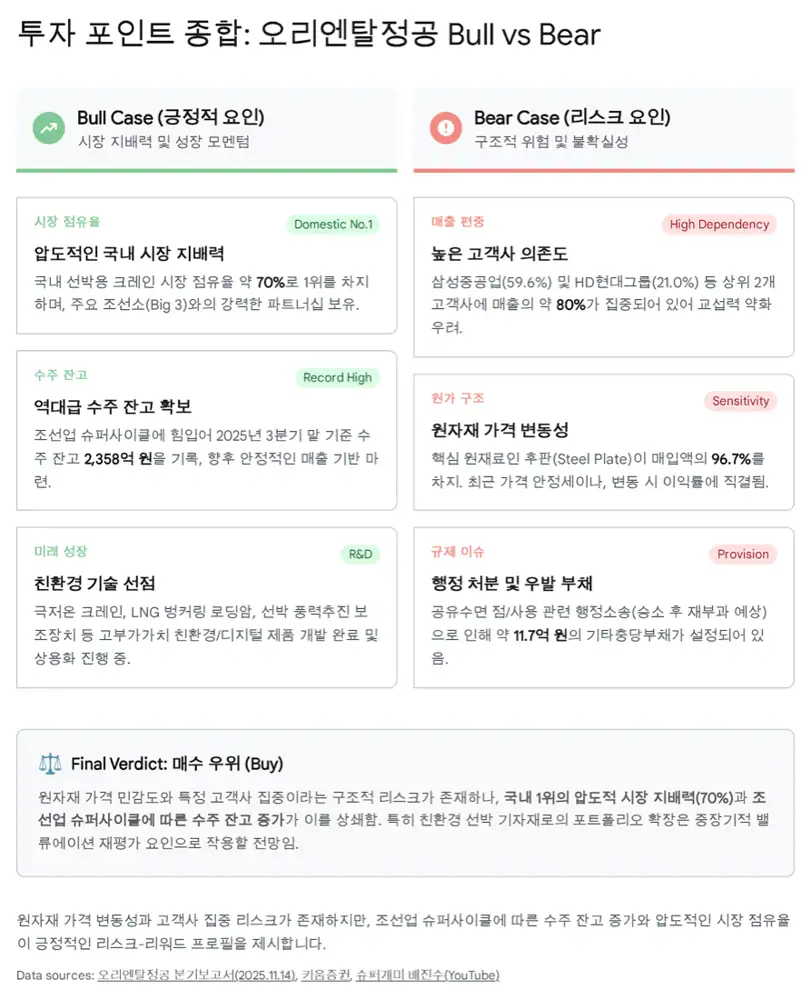

오리엔탈정공의 투자 논리는 조선업 슈퍼사이클의 후행 수혜, 국내 선박용 크레인 시장 약 70% 점유율, 2025년 9월 30일 기준 2,358억 원 수주잔고, 그리고 전동화·극저온·해상풍력 크레인으로 이어지는 기술 확장에 있다.

약 70% 점유율

국내 선박용 크레인 시장에서 압도적 1위로, AML 등 벤더 등록과 선급 승인 장벽을 갖췄다.

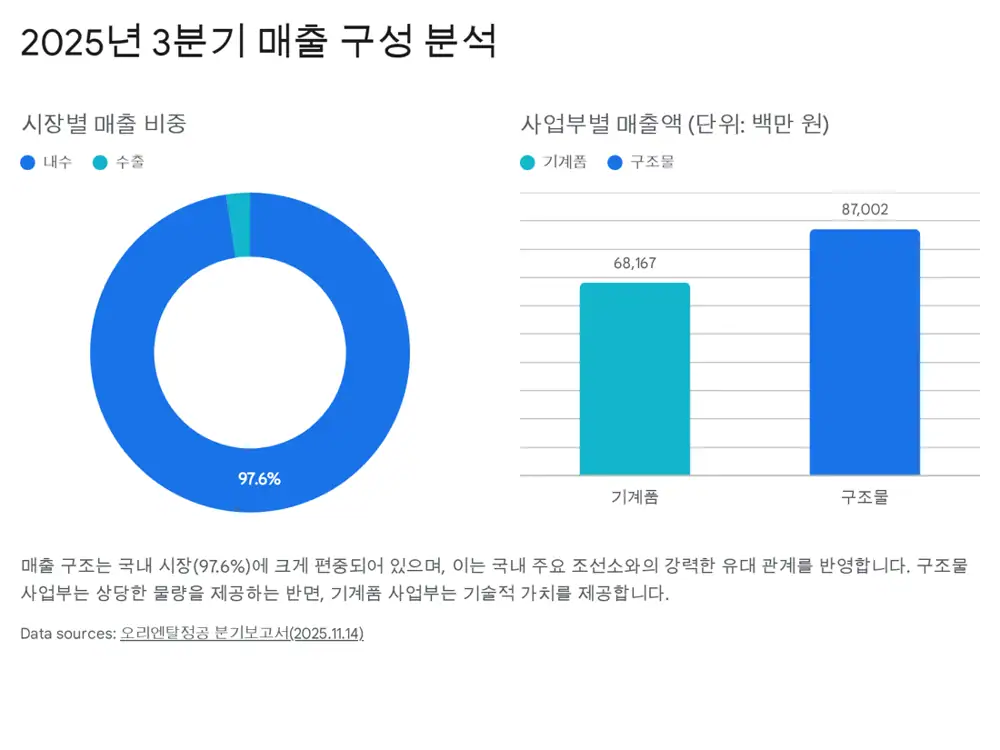

2,358억 원

2025년 9월 30일 기준 수주잔고. 기계품 2,112억 원, 구조물 245억 원으로 정리된다.

45.77%

2025년 3분기 말 최대주주 오리엔탈검사개발 지분율로, 원문은 안정적 지배구조로 평가한다.

1. 회사의 변곡점

공식 사실: 오리엔탈정공은 1980년 오리엔탈휘팅으로 설립, 1990년 현재 사명 변경, 2001년 코스닥 상장을 거쳤다. 부산 강서구 녹산산단 본사에서 선박용 크레인, 데빗, 윈치 등을 공급하고, 오리엔탈마린텍을 통해 데크하우스와 엔진룸 케이싱 등 대형 구조물 사업도 영위한다.

해석: 2012~2016년 워크아웃은 고통스러운 구조조정이었지만, 비주력 자산·대련 공장 매각과 인력 효율화, 크레인 R&D 유지가 이후 회복기의 시장점유율 확대 기반이 됐다.

2. 사업 포트폴리오와 기술

| 부문 | 주요 내용 |

|---|---|

| 기계품 | 호스 핸들링 크레인, 프로비전 크레인, 특수 Knuckle·Offshore 크레인, 윈치, 데빗을 공급한다. |

| 특수 기술 | OCIMF 규정, API-2C, 선급 승인, AHC, 방폭, 극저온 크레인 기술이 진입 장벽으로 제시된다. |

| 구조물 | 오리엔탈마린텍을 통해 데크하우스와 엔진룸 케이싱을 생산하며 규모의 경제를 담당한다. |

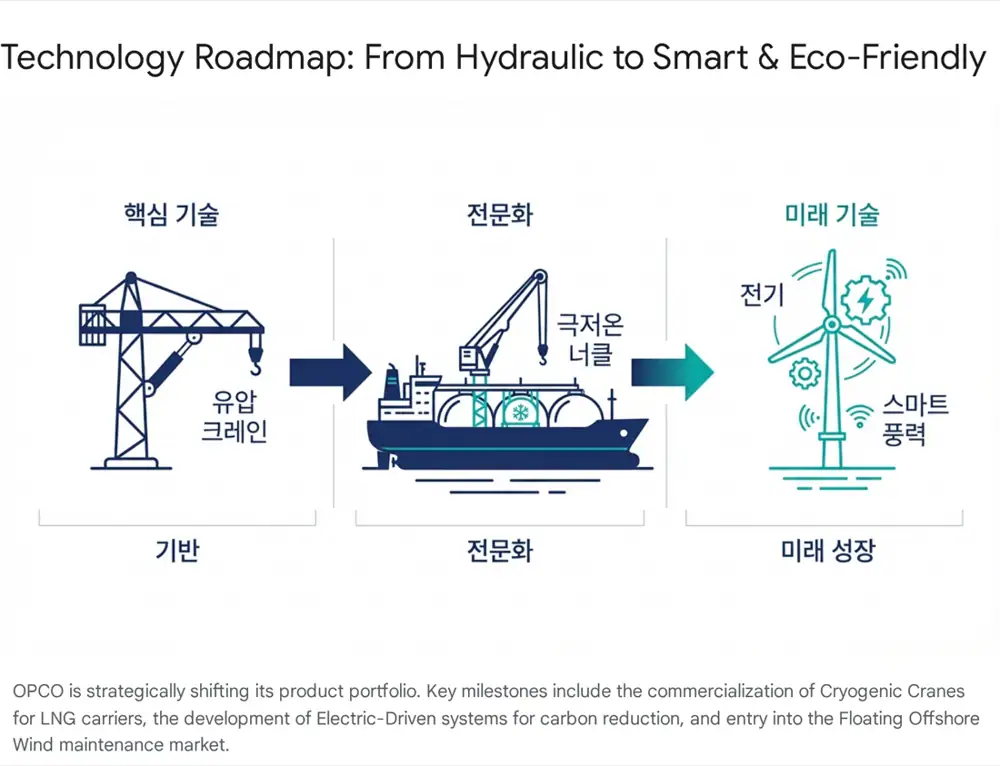

특히 원문은 영하 52도 환경에서도 작동 가능한 극저온 크레인 기술을 쇄빙 LNG선 시장의 경쟁력으로 본다.

3. 재무·수주 핵심

공식 사실: 2025년 9월 30일 기준 수주잔고는 총 2,358억 원이며, 기계품 2,112억 원과 구조물 245억 원으로 구분된다. 구조물 부문 가동률은 18%대에 육박한다고 원문은 언급한다.

해석: 고마진 기계품 잔고 비중이 높아 향후 매출 인식 시 제품 믹스 개선 여지가 있다. 구조물 잔고는 납기가 짧고 회전율이 빠른 사업 특성상 지속적으로 채워지는 구조로 해석한다.

4. 미래 성장 동력

- 전동화 크레인: 유압식 작동유 누출 리스크를 줄이고 에너지 효율을 높이는 전동 모터 구동 방식이다.

- 극저온 기술: LNG 영하 163도, 암모니아 영하 33도 환경에서 자재와 호스를 안전하게 다루는 수요를 겨냥한다.

- 해상 풍력: 파도 요동을 보정하는 AHC 크레인과 풍력 추진 보조 장치 개발이 신규 성장축으로 제시된다.

- 특허: 극저온 선박용 크레인, 비상 구동 장치 등을 포함해 총 11건의 특허를 등록했다고 원문은 정리한다.

5. 리스크와 대응

| 리스크 | 대응·해석 |

|---|---|

| 후판 가격 | 포스코 직거래와 공급자 우위 시장에서의 판가 전가 가능성을 원문은 대응 요인으로 본다. |

| 전방 의존 | 매출의 97% 이상이 국내 빅3 조선소에서 발생하지만, 조선 3사의 3년 이상 잔고가 단기 위험을 낮춘다고 본다. |

| 공유수면 점용 | 오리엔탈마린텍 이슈는 변상금 납부 후 행정소송 승소, 환급, 신규 허가 취득으로 불확실성이 해소됐다고 정리한다. |

6. 투자 시사점

- 70% 점유율은 기술·관계적 해자의 숫자화다.

- 저가 수주 물량 해소와 고가 수주 물량 인식은 두 자릿수 영업이익률 고착화 가능성으로 연결된다.

- 친환경·해상풍력 기술 확장은 조선업 고점 이후의 성장 선택지를 제공한다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224122538200

- 서울신문 산은 차익 반환소송: https://www.seoul.co.kr/news/newsView.php?id=20181107025003&redirect=false

- 인베스트조선 경영권 매각: https://www.investchosun.com/site/data/html_dir/2016/09/21/2016092186025.html

- 조선 엔진 기업 경쟁 분석: https://drive.google.com/open?id=1-BhRij0F6hGVXSmWeYzCqxppeYrj7t5J0dQD6bffdyg

- HD현대마린엔진 분석: https://drive.google.com/open?id=17__BjnRGge95lJyHMPMfOhII6MuC_c2drsjNlyY_Xfo

- 키움증권 오리엔탈정공 리포트: https://invest.kiwoom.com/inv/36851

- 이투데이 극저온 크레인 기사: https://www.etoday.co.kr/news/view/2453069

- 와이드데일리 특징주 기사: https://www.widedaily.com/news/articleView.html?idxno=262693

- 아시아경제 조선기자재 테마: https://www.asiae.co.kr/article/2020112310442737535&mobile=Y?utm_source=kakaotalk&utm_medium=social&utm_campaign=share_btn&utm_content=20250802