DEEP RESEARCH · 아스테라시스

아스테라시스 심층 분석: 에스테틱 의료기기의 기술 해자와 수익성 레버리지

Liftera, Coolfase, CoolSoniq, FDA 승인과 소모품 매출 구조를 중심으로 본다

0. 결론 먼저

핵심은 장비 판매보다 설치 기반 확대 후 반복되는 소모품 매출입니다.

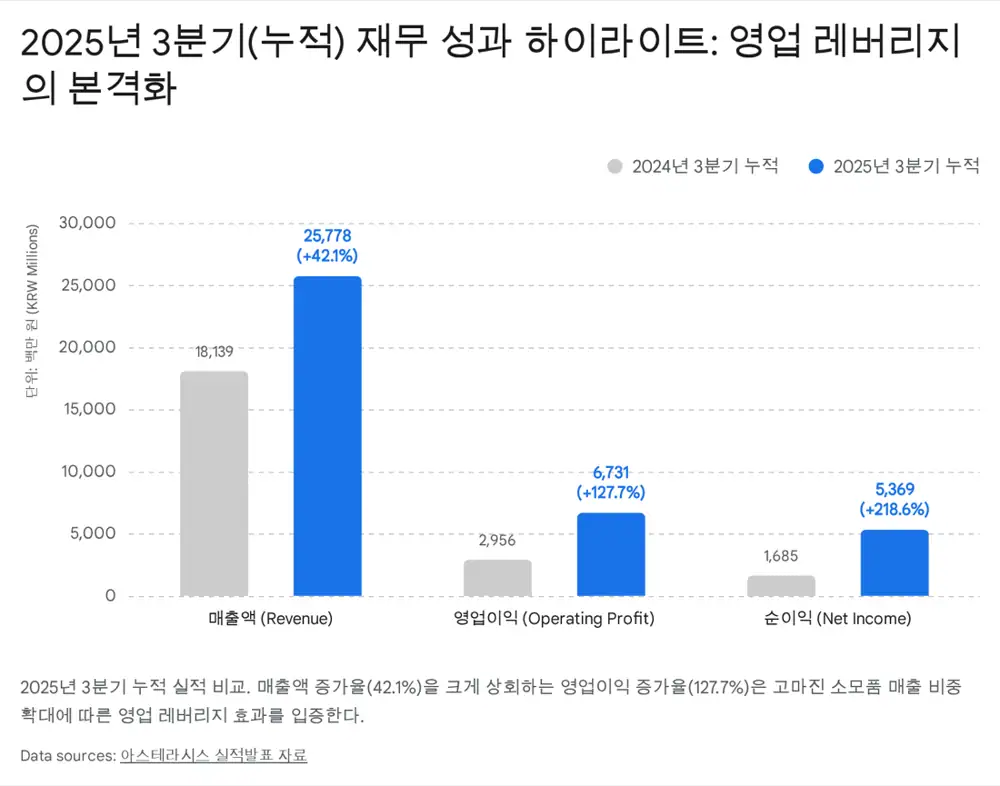

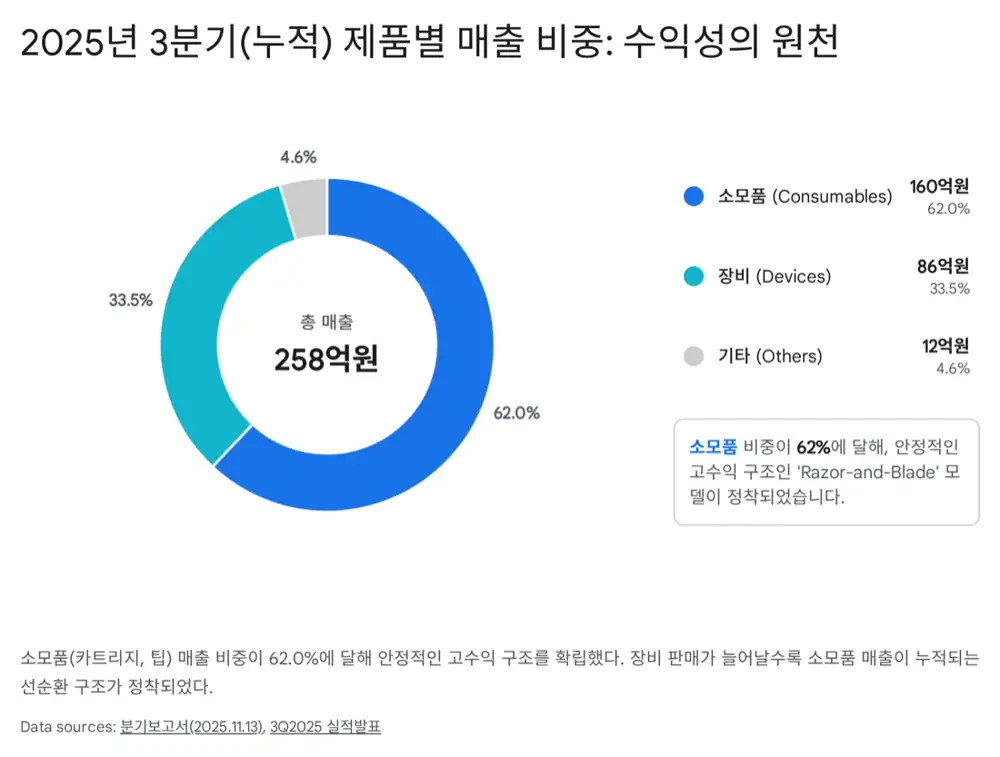

공식 사실: 원문은 2025년 1월 24일 코스닥 상장, 2025년 10월 Coolfase 미국 FDA 510(k) 승인, 2025년 3분기 누적 매출 258억 원(YoY +42.1%), 영업이익 67억 원(YoY +127.7%)을 제시합니다. 소모품 매출 비중은 약 62.0%입니다.

해석: 고마진 소모품과 신제품 믹스가 영업 레버리지를 만들고 있습니다.

62.0%

카트리지·팁 반복 매출

258억 원

YoY +42.1%

67억 원

YoY +127.7%

1. 성장 궤적

2015년 7월 대한바이오메디칼로 설립되어 HIFU 기술을 내재화했고, 세계 최초 펜 타입 애플리케이터와 Liftera를 출시했습니다. 2020~2024년에는 CE, ANVISA, 러시아 MOH 등 해외 인증을 확보했고, 2022년 700만 불 수출의 탑을 수상했습니다.

2. 지배구조

2025년 9월 30일 기준 서은택 대표 34.53%, 김종석 CTO 6.40%, 이인호 CFO 3.88% 지분을 보유합니다. 경영진 지분은 주주 가치와 경영 성과의 이해관계를 맞춥니다.

3. 제품과 기술

TDT™는 10Hz 이상의 속도로 초음파 에너지를 조사해 열을 넓고 고르게 확산시키는 기술입니다. CoolSoniq은 2025년 2월 MFDS 허가를 받았고, Coolfase의 FDA 승인은 북미 진출 교두보입니다.

4. 재무

| 구분 | 2024 3Q 누적 | 2025 3Q 누적 | YoY |

|---|---|---|---|

| 매출액 | 18,139 | 25,778 | +42.1% |

| 매출원가 | 5,267 | 5,616 | +6.6% |

| 매출총이익 | 12,872 | 20,162 | +56.6% |

| 판관비 | 9,916 | 13,431 | +35.5% |

| 영업이익 | 2,956 | 6,731 | +127.7% |

| 당기순이익 | 1,685 | 5,369 | +218.6% |

| 영업이익률 | 16.3% | 26.1% | +9.8%p |

5. 밸류에이션과 리스크

원문은 2025년 예상 EPS 기준 PER 약 15~20배, 클래시스 약 25~30배, 비올 약 20배를 언급합니다. 리스크는 경쟁 심화, FDA 승인 이후 실제 매출 전환 속도, 기대 선반영에 따른 변동성입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224122397411

- Daum FDA 승인: https://v.daum.net/v/Xt0uueBWOt?f=p

- Investing.com: https://www.investing.com/equities/asterasys-consensus-estimates

- Mordor Intelligence: https://www.mordorintelligence.com/industry-reports/high-intensity-focused-ultrasound-hifu-market

- Precedence Research: https://www.precedenceresearch.com/radiofrequency-based-aesthetic-devices-market

- ChosunBiz: https://biz.chosun.com/stock/market_trend/2025/10/20/BUPQCSXV6VEIBFIFTSLFQNKEDU/