DEEP RESEARCH · 조선 엔진산업

글로벌 조선 엔진 산업 심층 분석 보고서: 한화엔진 및 HD현대마린엔진의 경쟁 지형과 미래 전략

한·중·일 양강 구도의 재편과 친환경 연료(메탄올·암모니아·수소) 패러다임 전환 속, 한국 엔진 산업의 기회와 위협을 진단한다.

0. 결론 먼저

2025년 글로벌 조선·해운 산업은 '노후 선박 교체 슈퍼사이클'과 IMO 2050 탄소중립 규제가 겹친 '이중 슈퍼사이클(Dual Super-cycle)'에 진입했다. 엔진은 단순 동력원이 아니라 선박의 자산 가치와 운항 가능 여부를 가르는 핵심 솔루션이 되었다.

공식 사실: 한국 시장은 HD현대(HD현대중공업 + HD현대마린엔진 + HD현대엔진)와 한화(한화엔진)의 양강 구도로 재편 완료. 중국 CSSC는 스위스 라이선서 WinGD를 100% 소유, 일본은 미쓰이E&S·J-ENG의 기술력에도 불구하고 KHI·히타치조선의 데이터 조작 스캔들로 신뢰의 위기.

해석: 한국 기업은 일본 몰락의 반사이익과 슈퍼사이클 공급 우위를 누리지만, WinGD를 등에 업은 중국의 추격과 크랭크샤프트 등 핵심 부품 공급망 병목이 남은 숙제다. 승부처는 '누가 먼저 암모니아 엔진을 안정적으로 대량 생산하느냐'와 '기술 초격차 유지'다.

1. 서론: 이중 슈퍼사이클과 동력계의 패러다임 전환

2025년 현재, 글로벌 조선 및 해운 산업은 단순한 경기 순환을 넘어선 구조적 대전환기(Great Transformation)에 직면해 있습니다. 이는 선박의 물리적 수명 도래에 따른 '노후 선박 교체 수요'라는 전통적인 슈퍼사이클과, 국제해사기구(IMO)의 2050 탄소중립(Net-Zero) 목표가 강제하는 '친환경 추진 체계로의 기술적 이행'이라는 규제적 요인이 결합된 '이중 슈퍼사이클(Dual Super-cycle)'입니다. 과거 선박의 엔진이 단순한 기계적 동력원에 불과했다면, 탈탄소화 시대의 엔진은 선박의 자산 가치와 운항 가능 여부를 결정짓는 핵심 솔루션이자 환경 규제를 돌파하는 기술적 보루로 격상되었습니다.

대한민국 조선 엔진 산업은 이 격변의 시기에 중대한 구조적 재편을 완료했습니다. 한화그룹은 HSD엔진(구 두산엔진)을 인수하여 한화엔진을 출범시켰고, HD현대그룹은 STX중공업을 인수하여 HD현대마린엔진으로 재탄생시키며 엔진 포트폴리오의 마지막 퍼즐을 완성했습니다. 이로써 한국 시장은 HD현대와 한화라는 양대 거대 그룹의 대리전 양상을 띠게 되었습니다. 그러나 시야를 글로벌로 확장하면 경쟁의 양상은 더욱 복잡하고 다층적입니다.

중국은 국영 조선 그룹인 CSSC(China State Shipbuilding Corporation) 산하의 엔진 제조사들을 앞세워 압도적인 생산 능력(Capacity)과 가격 경쟁력으로 시장 점유율을 잠식하고 있으며, 스위스의 엔진 라이선서(Licensor)인 WinGD를 100% 소유함으로써 기술 종속에서 벗어나 기술 자립을 시도하고 있습니다. 반면 일본은 전통의 강호 미쓰이E&S와 독자 기술 엔진(UE Engine)을 보유한 J-ENG를 중심으로 수소 및 암모니아 엔진 분야에서 기술적 차별화를 꾀하고 있으나, 최근 연이어 터진 데이터 조작 스캔들로 신뢰의 위기를 맞고 있습니다. 여기에 더해 독일의 MAN Energy Solutions와 핀란드의 Wärtsilä 등 유럽의 원천 기술 보유사들은 라이선스 공여를 넘어 직접적인 시스템 통합 솔루션 공급자로 변모하며 시장의 판도를 흔들고 있습니다.

2. 대한민국 엔진 산업의 재편: 양강 구도의 확립과 틈새 시장의 경쟁

한국의 선박 엔진 시장은 2024년을 기점으로 HD현대와 한화라는 두 개의 거대한 축으로 수렴되었습니다. 이는 과거 현대중공업 엔진기계사업부, HSD엔진, STX중공업, STX엔진 등으로 분산되어 있던 구도가 수직 계열화를 중심으로 재편되었음을 의미합니다.

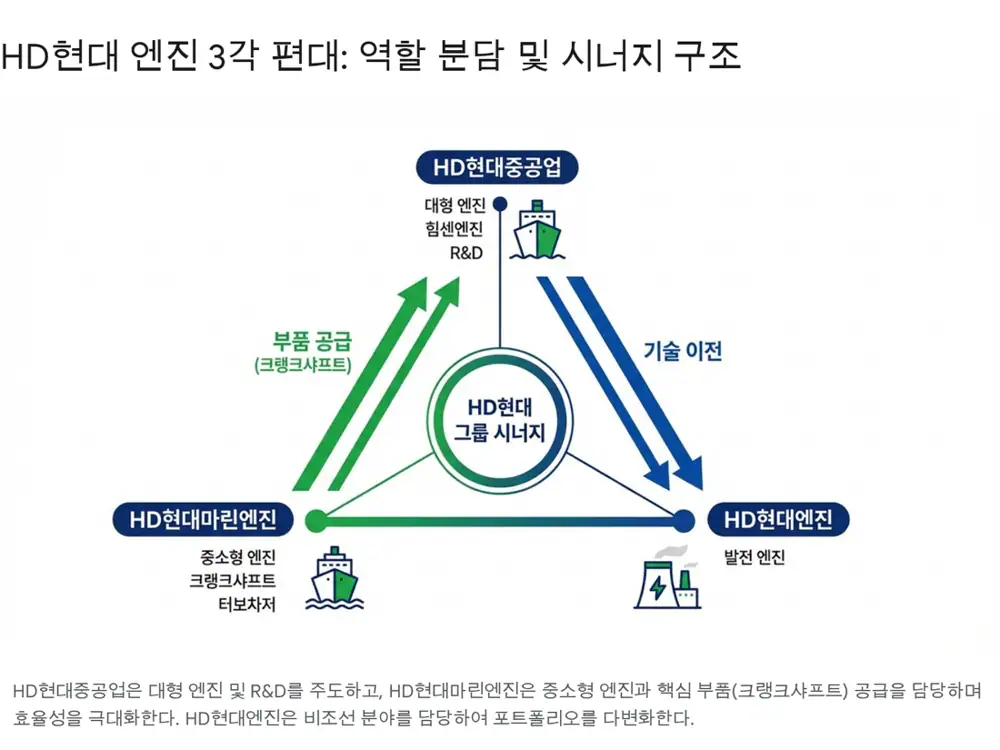

2.1. HD현대 그룹: 엔진 포트폴리오의 수직 및 수평 계열화 완성

HD현대 그룹은 STX중공업 인수를 통해 전 세계에서 유일하게 대형-중형-소형 엔진 및 엔진 부품(크랭크샤프트, 터보차저)을 모두 아우르는 수직 계열화를 완성했습니다. 이는 단순한 생산 능력의 확장이 아니라, 그룹 내 엔진 계열사 간의 명확한 역할 분담을 통한 효율성 극대화와 공급망 안정화를 목표로 합니다.

HHI-EMD · 글로벌 1위

대형 2행정 엔진 점유율 35%+. 컨테이너선·LNG·VLCC 등 대형 상선. 자체 4행정 브랜드 '힘센(HiMSEN)'. 메탄올·암모니아 R&D 허브.

구 STX중공업 · 그룹의 '허리'

중소형 2행정·이중연료 엔진. 크랭크샤프트·터보차저 핵심 부품 내재화. 인수 후 HD현대미포 물량 확보로 가동률 급상승.

발전·육상 플랜트 특화

구 HD현대중공업 육상발전설비 사업. 해상 엔진 변동성 헷지, 안정적 수익원 다변화 축.

2.2. 한화엔진: 한화오션과의 결합을 통한 강력한 2인자

한화엔진(구 HSD엔진, 두산엔진)은 글로벌 2위의 대형 선박 엔진 제조사로, 한화그룹 편입 이후 한화오션과의 강력한 캡티브(Captive) 시너지를 창출하고 있습니다. 동사의 주력 제품은 대형 2행정 저속 엔진으로, 전체 매출의 90% 이상을 차지합니다. 특히 LNG 이중연료(DF) 엔진 분야에서 세계 최초 상용화 기록을 보유하는 등 기술적 역량이 뛰어납니다.

과거 두산 그룹 시절 재무적 어려움으로 인해 투자가 위축되었으나, 한화 그룹 편입 후 풍부한 자금력을 바탕으로 친환경 엔진 설비 고도화에 적극적으로 나서고 있습니다. 한화오션이 수주하는 고부가가치 선박(LNG운반선, VLCC 등)의 엔진 물량을 안정적으로 확보함으로써, 수주 산업 특유의 불확실성을 크게 낮췄습니다. 또한, 노르웨이의 선박 전동화 전문 기업 SEAM을 인수하며 엔진 제조사를 넘어 '토탈 추진 솔루션 기업'으로의 도약을 선언했습니다.

해석: 다만, 엔진의 핵심 부품인 크랭크샤프트의 상당 부분을 경쟁사인 HD현대마린엔진(구 STX중공업)과 두산에너빌리티에 의존하고 있다는 점은 공급망 관리 측면에서 잠재적인 리스크 요인이다.

2.3. STX엔진: 방산과 특수선의 숨은 강자

많은 시장 분석에서 혼동하는 부분이 있으나, STX엔진은 HD현대에 인수된 HD현대마린엔진(구 STX중공업)과는 완전히 별개의 상장 법인입니다. STX엔진은 상선용 대형 저속 엔진을 생산하지 않으며, 주력 분야는 방위산업용 엔진(전차, 자주포 등)과 중속(4-Stroke) 디젤 엔진입니다.

STX엔진은 독일 MTU(롤스로이스 파워시스템) 및 MAN Energy Solutions와의 라이선스 계약을 통해 해군 함정, 해경 경비함 등의 주기관 및 발전기 엔진을 공급합니다. 최근 'K-방산' 수출 호조, 특히 K9 자주포 등의 수출 증가에 힘입어 방산 부문 매출이 급성장하고 있으며, 전자통신(레이더, 소나) 분야에서도 독자적인 경쟁력을 보유하고 있습니다. 따라서 STX엔진은 한화엔진이나 HD현대마린엔진과 직접 경쟁하기보다는, 중속 엔진 분야에서 HD현대중공업의 힘센(HiMSEN) 엔진과 경쟁하거나, 방산이라는 특수 시장에서 독보적인 지위를 유지하는 틈새 시장의 강자로 분류해야 합니다.

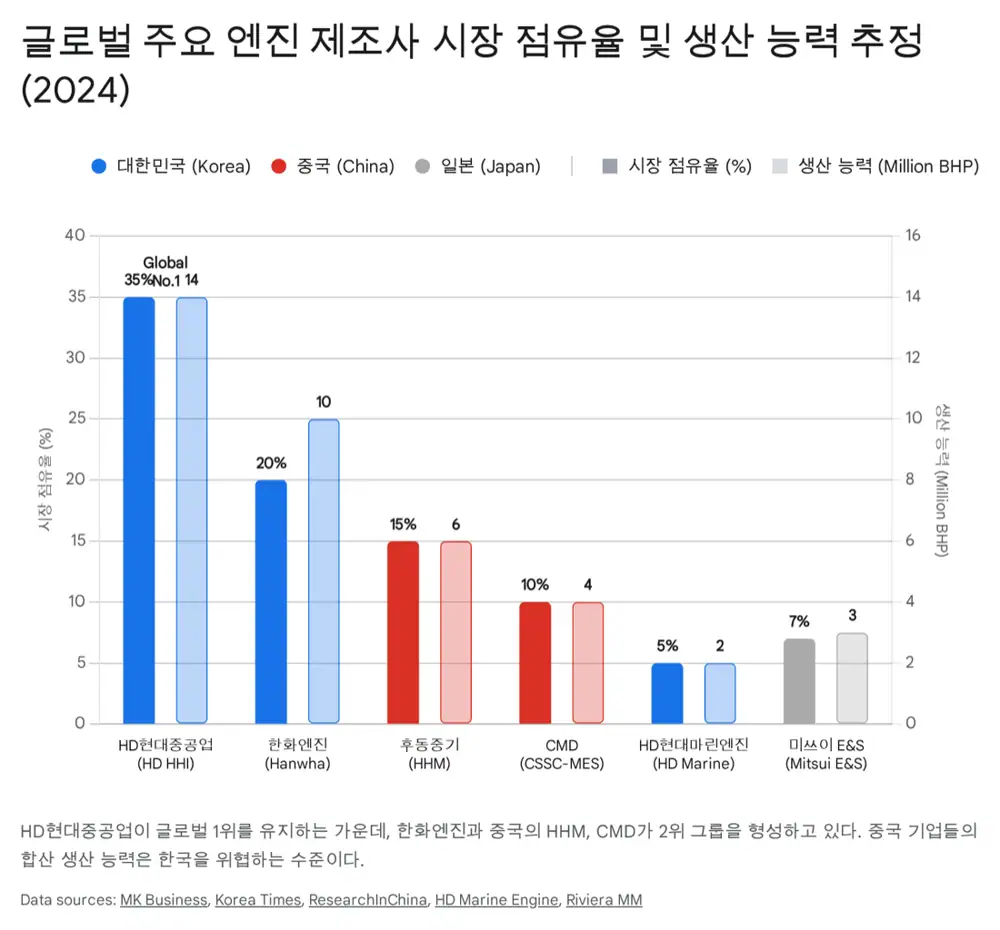

3. 중국(China): '물량 공세'에서 '기술 자립'으로의 진격

중국은 세계 최대의 조선 건조 국가로서, 자국 조선소에 탑재될 엔진을 자국 내에서 조달하는 '국수국조(國手國造)' 정책을 강력하게 추진하고 있습니다. 중국의 엔진 기업들은 CSSC(China State Shipbuilding Corporation)라는 거대 국영 그룹 산하에 수직 계열화되어 있으며, 막대한 생산 능력을 보유하고 있습니다. 이들은 한국 기업들에게 가장 위협적인 경쟁자들입니다.

3.1. CSSC 산하 엔진 3대장: HHM, CMD, DMD

Hudong Heavy Machinery (후동중기)

중국 최고의 선박 엔진 제조사. CSSC Engine(CSE)의 핵심. 연 생산 능력 500만 마력+. WinGD 엔진의 개발·테스트베드 역할.

CSSC-MES Diesel

CSSC와 일본 미쓰이E&S의 합작. 상하이 링강. 초대형 엔진(90~98보어급) 특화. 최근 세계 최대 출력 MAN B&W 12G95ME-C10.5-LGIM 메탄올 엔진 OOCL에 납품.

Dalian Marine Diesel (대련선시)

다롄 거점, DSIC 등과 협력. 대형 저속 엔진 '빅3'. 세계 최초의 메탄올 이중연료 저속 엔진 자체 제작 납품 성공.

3.2. WinGD: 중국의 '신의 한 수', 라이선서 소유

공식 사실: 전 세계 대형 엔진 시장은 독일 MAN Energy Solutions와 스위스 WinGD(Winterthur Gas & Diesel)가 양분. 중국 CSSC가 WinGD를 100% 소유함.

해석: 한국·일본 기업은 매년 매출의 5~10%를 로열티로 지불하며 기술을 빌려 쓰지만, 중국은 자국 소유 WinGD를 통해 로열티 부담 없이 기술을 내재화한다. 상하이 글로벌 테스트 센터(GTC)를 통해 중국 엔진 제조사들과 공동 연구를 진행 — 차세대 엔진 개발 속도전에서 중국이 유리한 고지를 점하게 하는 구조적 요인이다.

3.3. 한국 기업에 대한 위협과 한계

중국 조선소들의 자국산 엔진 채택 비율(Local Content Requirement)이 높아지면서, 중국 조선소로 수출하던 한국산 엔진의 입지가 좁아지고 있습니다. 특히 벌크선이나 중소형 탱커 등 범용 선박 시장에서는 중국산 엔진이 시장을 장악했습니다. 그러나 아직까지 고난이도의 이중연료(DF) 엔진 제어 기술과 메탄 슬립(Methane Slip) 저감 기술 등 디테일한 성능 면에서는 한국보다 신뢰도가 낮다는 평가를 받습니다. 이러한 기술적 신뢰도 격차는 여전히 많은 글로벌 선주들이 한국산 엔진을 선호하는 주된 이유입니다.

4. 일본(Japan): 기술의 자존심과 신뢰의 위기

일본은 과거 조선 최강국이었으나, 현재는 기술력 중심의 틈새 시장과 자국 해운사(NYK, MOL, K-Line) 물량을 기반으로 생존하고 있습니다. 그러나 최근 터진 일련의 품질 데이터 조작 스캔들은 'Made in Japan' 엔진의 신뢰성을 뿌리째 흔들고 있습니다.

4.1. Mitsui E&S (미쓰이E&S): 기술의 리더

일본 최대의 선박 엔진 제조사인 미쓰이E&S는 1926년 B&W(현 MAN ES)와 기술 제휴를 맺은 이래 세계 최고의 기술력을 자랑해왔으며, 누적 생산 1억 2천만 마력을 달성한 전통의 강호입니다. IHI의 엔진 사업부(구 Diesel United)를 인수하여 Mitsui E&S DU를 출범시켰으며, 이로써 MAN ES와 WinGD 라이선스를 모두 보유하게 되어 고객 대응력을 높였습니다. 특히 수소 엔진 개발에서 세계를 선도하고 있습니다. 2024년 3월, 세계 최초로 50cm 보어급 대형 2행정 엔진의 수소 연소 운전에 성공하며 기술적 우위를 과시했습니다. 이는 한국이나 중국이 암모니아 및 메탄올에 집중하는 동안 차차세대 연료인 수소를 선점하려는 전략입니다.

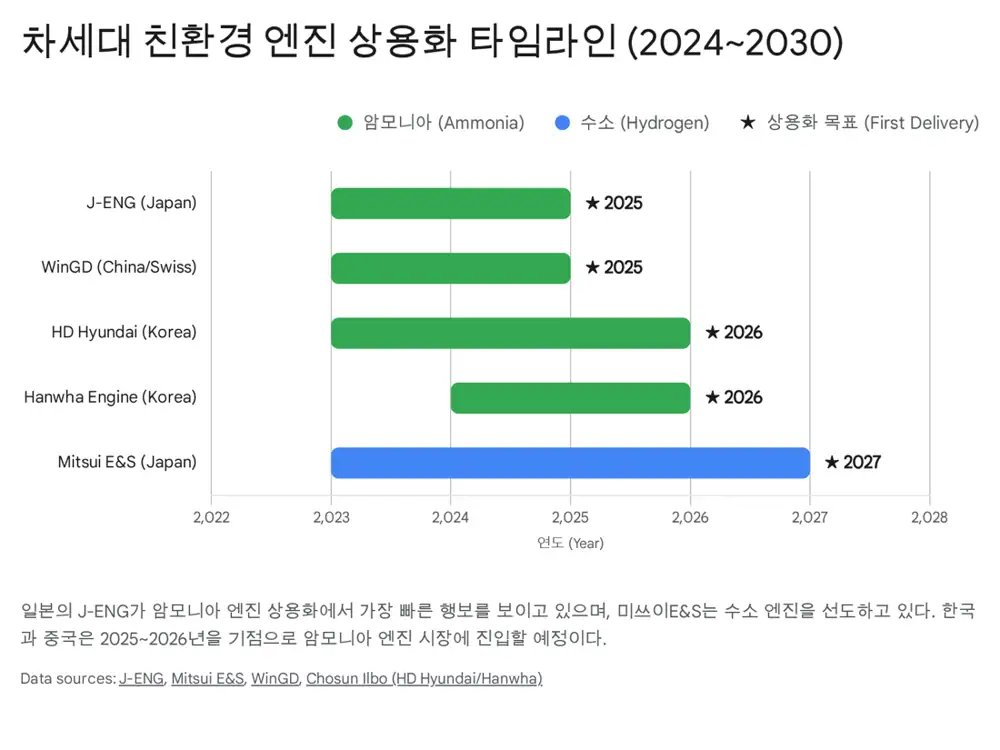

4.2. Japan Engine Corporation (J-ENG): 독자 기술의 자부심

J-ENG(구 미쓰비시중공업 엔진 사업부)는 전 세계에서 유일하게 MAN이나 WinGD가 아닌 독자 브랜드 'UE Engine'을 보유한 라이선서이자 제조사입니다. 일본 정부의 강력한 지원 하에 암모니아 엔진 개발에 가장 적극적이며, 2025년 세계 최초의 상업용 암모니아 연료 엔진(7UEC50LSJA-HPSCR) 개발을 완료하고 실증에 들어갔습니다. 이는 한국 기업들보다 약 1년 정도 빠른 행보로, 차세대 연료 시장에서 게임 체인저가 되려는 야심을 보여줍니다. 그러나 내수 시장 의존도가 높고, 글로벌 서비스 네트워크가 MAN이나 WinGD에 비해 약하다는 구조적 약점이 있어, 이를 극복하기 위해 중국 엔진 제조사(GDF 등)에 라이선스를 공여하며 생태계를 확장하고 있습니다.

4.3. Kawasaki Heavy Industries (KHI) & Hitachi Zosen: 스캔들의 충격

공식 사실: 2024년부터 IHI, 히타치조선, 가와사키중공업(KHI) 등 일본 주요 엔진 제조사들이 수십 년간 연비 및 NOx 배출 데이터를 조작해 온 사실이 드러났다. KHI의 경우 2000년부터 673대 이상의 엔진 데이터를 조작한 것으로 확인. 히타치조선은 엔진 사업 부문을 분사, 이마바리조선과 합작법인 Hitachi Zosen Marine Engine 설립, 사명을 Kanadevia로 변경.

해석: 글로벌 선주들의 일본산 엔진 기피 현상이 가시화. 신뢰가 핵심인 해운업계 특성상 단기 회복은 어렵다 — 한국 엔진 메이커에게는 명확한 반사이익 기회.

5. 글로벌 라이선서 및 서구권 경쟁자

한국의 엔진 제조사들이 주로 라이선스 생산을 하는 반면, 원천 기술을 보유한 글로벌 라이선서들은 파트너이자 경쟁자라는 이중적인 지위를 가집니다. 또한, 미국 및 유럽의 엔진 기업들은 중속 엔진 및 특수 목적 엔진 시장에서 강력한 영향력을 행사합니다.

MAN Energy Solutions

전 세계 대형 2행정 시장 약 80% 장악. HD현대중공업·한화엔진·STX엔진 모두 MAN 라이선스 생산. Everllence로 리브랜딩, FGSS·SCR/EGR 등 패키지 솔루션 강화.

Wärtsilä

2행정(WinGD) CSSC에 매각 후 4행정 중속·통합 추진·디지털 솔루션 집중. 힘센(HiMSEN)과 직접 경쟁. 토탈 솔루션 모델의 벤치마크.

Caterpillar & Cummins

고속·중속 엔진 강점. 연안선·예인선·OSV·군함 보조엔진. Caterpillar의 MaK 브랜드는 HiMSEN의 주요 경쟁자.

6. 차세대 친환경 엔진 기술 전쟁: 암모니아 vs 메탄올 vs 수소

미래 엔진 시장의 패권은 누가 먼저, 얼마나 안정적으로 친환경 연료(Green Fuel) 엔진을 상용화하느냐에 달려 있습니다.

6.1. 메탄올(Methanol) 엔진: 현재의 격전지

한국의 HD현대중공업과 한화엔진은 메탄올 엔진 기술 성숙도에서 가장 앞서 있습니다. HD현대중공업은 머스크(Maersk)의 16,000 TEU급 메탄올 추진 컨테이너선 엔진을 성공적으로 인도하며 시장을 선점했습니다. 한화엔진 역시 HMM의 메탄올 컨테이너선 엔진을 수주하며 추격하고 있습니다. 중국의 CSSC 역시 초기에는 뒤쳐졌으나, 최근 CMD와 HHM이 초대형 메탄올 엔진 제작에 성공하며 격차를 좁혔습니다. WinGD와의 협력을 통해 기술 습득 속도가 매우 빠르다는 점이 위협적입니다.

6.2. 암모니아(Ammonia) 엔진: 2025~2026년의 승부처

암모니아는 독성과 낮은 연소성 때문에 기술적 장벽이 높습니다. HD현대중공업과 한화엔진은 2025~2026년 인도를 목표로 대형 암모니아 엔진 개발 막바지 단계에 있습니다. 그러나 일본의 J-ENG가 2025년 세계 최초 상용화 타이틀을 거머쥐기 위해 전력질주하고 있으며, 이는 일본 조선업 부활의 마지막 카드로 간주됩니다. 중국 역시 WinGD의 기술력을 바탕으로 2025년부터 암모니아 엔진을 탑재한 선박을 인도할 계획을 세우고 있어, 3국 간의 기술 개발 경쟁이 최고조에 달하고 있습니다.

6.3. 수소(Hydrogen) 엔진: 미래의 성배

수소 엔진 분야에서는 일본의 독주가 눈에 띕니다. 미쓰이E&S가 대형 선박용 수소 엔진 연소 시험에 성공하며 가장 앞서 나가고 있습니다. 한국은 아직 기초 연구 단계이거나 소형 엔진 위주로 개발 중이어서, 수소 엔진 분야에서는 일본의 기술 리더십이 돋보입니다. 이는 장기적으로 무탄소 선박 시장에서 일본이 다시금 주도권을 잡을 수 있는 잠재적 요인입니다.

7. 결론: 한국 기업의 기회와 위협 요인 분석 및 전략적 제언

Bull · 기회 요인

- 일본 경쟁사의 몰락: 일본 엔진 데이터 조작 스캔들의 반사이익으로 한화엔진·HD현대마린엔진 등 한국산 엔진으로의 주문 쏠림 가속

- 슈퍼사이클 지속: LNG선·컨테이너선 발주 호조로 향후 3~4년 공급 우위(Shortage) 시장 — 엔진 가격(ASP) 상승, 수익성 개선

- 그룹 시너지: HD현대·한화 모두 조선-엔진 수직 계열화로 안정적 물량 확보 → 외부 충격 흡수력 강화

Bear · 위협 요인

- 중국의 기술 추격: WinGD 원천 기술 확보 + 정부 전폭 지원으로 한국과의 기술 격차 빠른 축소. 범용 엔진 시장에서는 이미 한국 위협 중

- 공급망 병목: 크랭크샤프트 등 핵심 부품 공급 부족이 생산 차질 유발 가능. 한화엔진은 경쟁사인 HD현대 계열사로부터 부품 공급받아야 하는 잠재 리스크

Base · 전략적 제언

투자자 관점에서 HD현대마린엔진은 그룹 편입 효과로 인한 가동률 상승과 부품 내재화에 따른 이익률 개선이 기대되는 '구조적 성장주'이고, 한화엔진은 대형 엔진 시장의 지배력과 한화오션과의 시너지를 바탕으로 안정적인 현금 흐름을 창출할 '가치주'의 성격을 띤다. 결국 승부처는 '누가 먼저 암모니아 엔진을 안정적으로 대량 생산하느냐'와 '중국의 추격을 기술 초격차로 따돌릴 수 있느냐'에 달려 있다.

출처

- Global and China Marine Diesel Engine Industry Report — ResearchInChina: researchinchina.com

- CSSC takes full ownership of WinGD — Marine Log: marinelog.com

- Misconduct in Testing of Marine Diesel Engines — Kawasaki Heavy Industries: global.kawasaki.com

- Kawasaki Heavy in growing Japanese engine scandal — Splash247: splash247.com

- STX Heavy Industries 인수 — MK: mk.co.kr

- HD HYUNDAI ENGINE & MACHINERY — CIMAC Congress 2025: cimaccongress.com

- HD Hyundai vs Hanwha ship engine market — Korea Times: koreatimes.co.kr

- STX Heavy rebranded as HD Hyundai Marine Engine — Korea Herald: koreaherald.com

- STX ENGINE — Komachine: komachine.com

- STX Engine at MADEX 2025: stxserviceamericas.com

- WinGD Research & Testing Facilities: wingd.com

- Licensed to slake the power thirst — Riviera Maritime Media: rivieramm.com

- World's Most Powerful Methanol Engine — Everllence: man-es.com

- Everllence licensees: everllence.com

- China Classification Society — methanol engine: container-news.com

- China's first methanol dual-fuel engine — Offshore-Energy: offshore-energy.biz

- WinGD Shanghai set up — Seatrade-Maritime: seatrade-maritime.com

- South Korea engine exports surge — CHOSUNBIZ: biz.chosun.com

- Mitsui E&S Marine Propulsion: mes.co.jp

- MITSUI-MAN B&W 120M HP: mes.co.jp/news

- MITSUI Hydrogen Test — Everllence: man-es.com

- Japan Engine Corporation: j-eng.co.jp

- J-ENG ammonia engine — RINA: rina.org.uk

- J-ENG LSJA / LSGH product: j-eng.co.jp

- J-ENG China licensee — Power Progress: powerprogress.com

- Hitachi Zosen 25 years falsification — DieselNet: dieselnet.com

- KHI NOx Scandal — Marine Insight: marineinsight.com

- Kanadevia — Wikipedia: en.wikipedia.org

- Hitachi Zosen × Imabari basic agreement: kanadevia.com

- Everllence — Ammonia Energy Association: ammoniaenergy.org

- Everllence × Hyundai ammonia gas carrier: offshore-energy.biz

- Wärtsilä — Wikipedia: en.wikipedia.org

- Wärtsilä × CSSC 2-stroke JV: wartsila.com

- Marine Engines — MarketsandMarkets: marketsandmarkets.com

- Marine Propulsion Engine Companies — Mordor: mordorintelligence.com

- Methanol Engines Major Order — Everllence: man-es.com

- Korean Shipbuilders Ammonia Propulsion — Chosun: chosun.com

- WinGD ammonia engine on EXMAR vessels: wingd.com

- 원본 네이버 블로그: m.blog.naver.com