DEEP RESEARCH · 한화엔진

한화엔진 심층 분석: 조선업 슈퍼사이클의 심장과 친환경 추진체계

수주 잔고, 이중연료 엔진, SEAM 인수로 보는 구조적 성장 경로

0. 결론 먼저

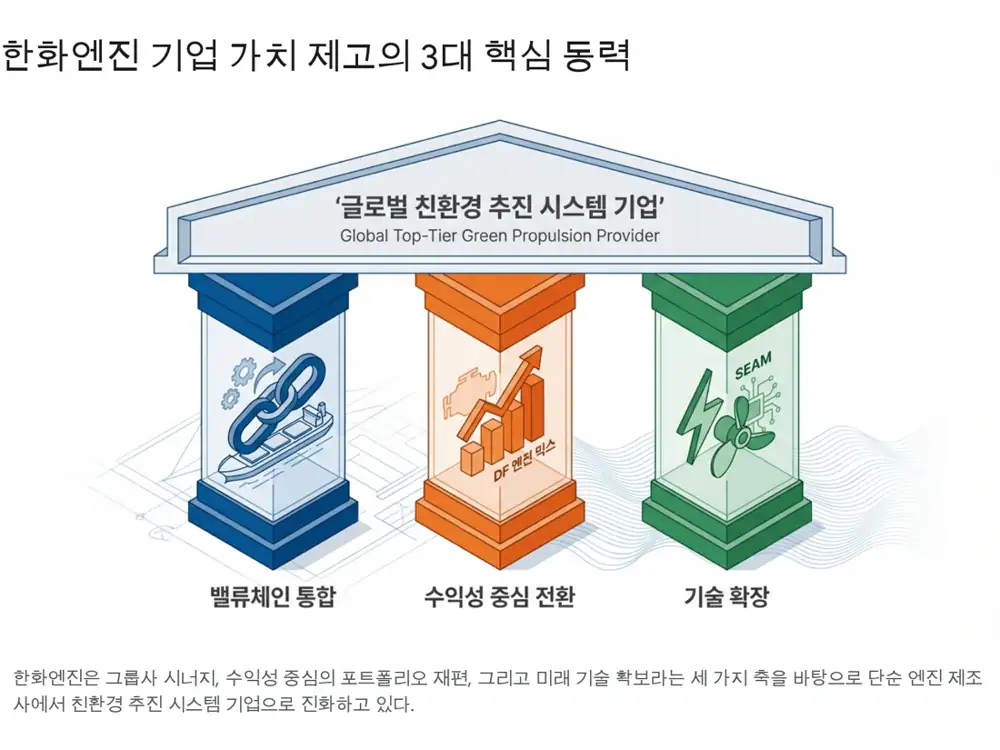

한화엔진은 조선 슈퍼사이클을 직접 받는 엔진 기업이면서, 한화그룹 편입 이후 캡티브 안정성과 외부 고객 확장을 동시에 확보했습니다.

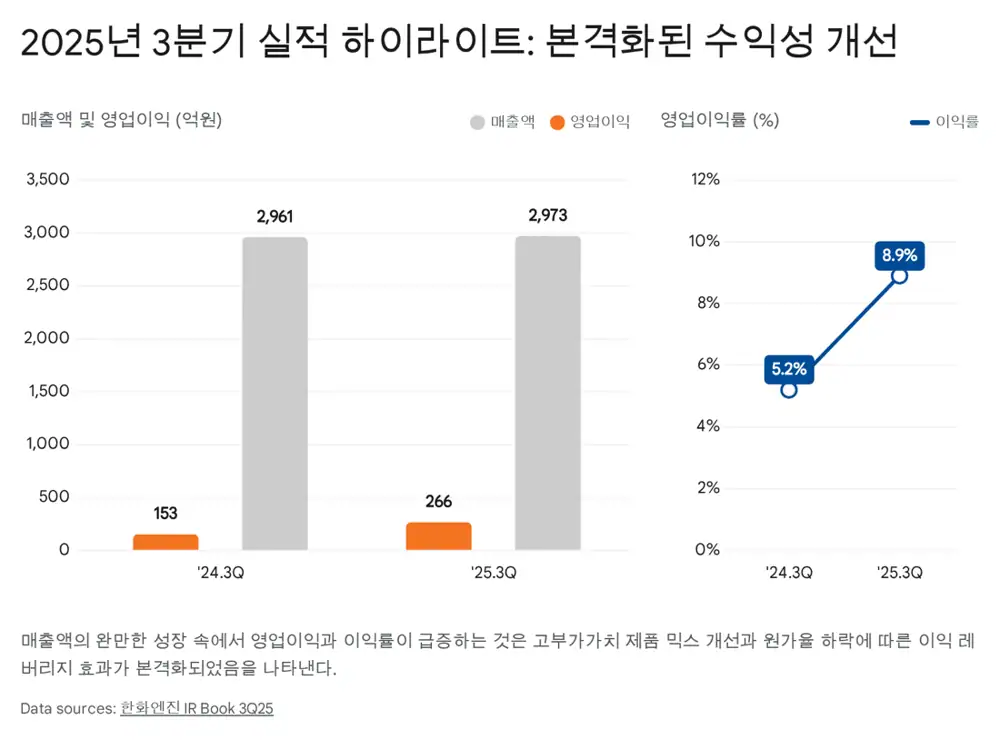

공식 사실: 원문은 2025년 3분기 OPM 8.9%, 전년 동기 대비 3.7%p 상승, 선박엔진 및 SCR 매출 비중 88.9%, 약 8,916억 원을 제시합니다.

해석: 저가 수주 소진과 LNG/메탄올 이중연료 엔진 매출 인식이 턴어라운드를 만들고 있습니다.

8.9%

2025년 3분기 수익성 개선

3조 9,880억 원

전년 말 대비 17.8% 증가

-2,971억 원

실질 무차입에 가까운 구조

1. 성장 구조

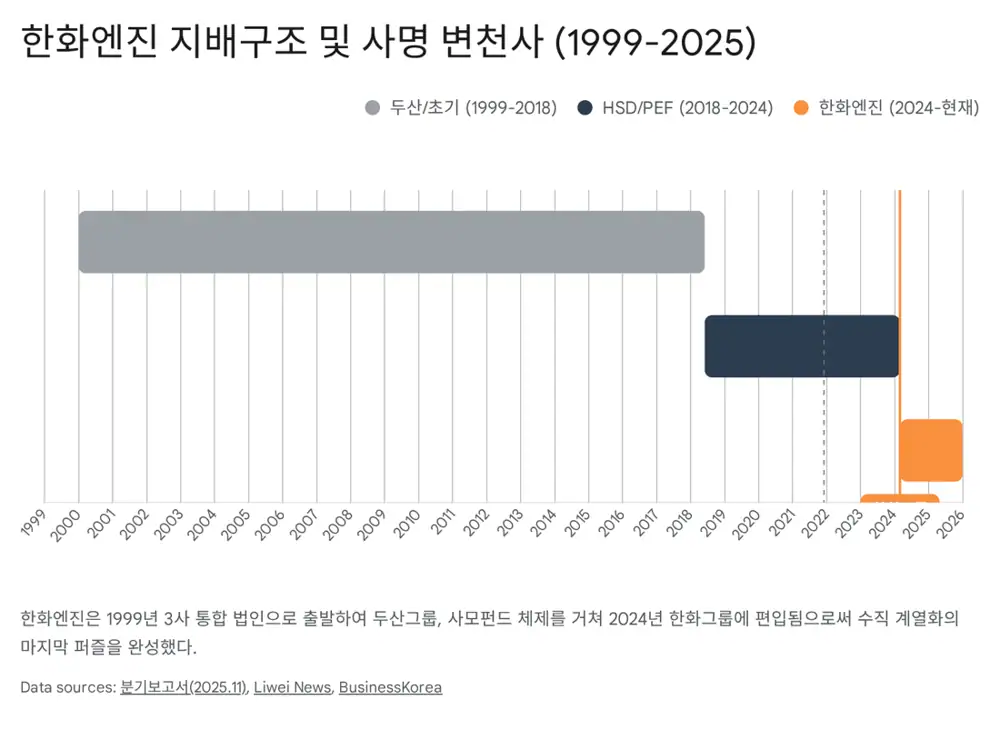

2. 연혁과 지배구조

1983년 전후 선박용 엔진 국산화 흐름에서 출발했고, 1999년 12월 30일 삼성중공업과 한국중공업 엔진사업부 통합으로 HSD엔진 형태가 만들어졌습니다. 2018년 PEF 체제를 거쳐 2024년 한화임팩트가 지분 32.77%를 확보하며 한화엔진으로 재출범했습니다.

3. 기술과 수주

원문은 2013년 세계 최초 선박용 이중연료 저속 엔진 상용화, 2014년 LP-SCR 독자 개발 및 상용화를 핵심 경쟁력으로 제시합니다. 2025년 3분기 말 수주 잔고는 3조 9,880억 원, 신규 수주는 1조 4,959억 원으로 전년 동기 대비 118% 증가했습니다.

4. SEAM 인수

노르웨이 SEAM은 e-SEAMatic, 1,000개 이상의 프로젝트 레퍼런스, 2016년 배터리 전력 기반 PSV, 2021년 액화수소 추진 페리 사례를 보유한 전동화 기업입니다. 인수 후 대형 내연기관부터 전기·하이브리드 추진까지 포트폴리오가 넓어집니다.

5. 리스크와 관점

리스크는 조선업 사이클, 원자재 가격, 수소·암모니아 표준 경쟁입니다. 저는 약 4조 원 수주 잔고와 SEAM 시너지가 2027년 이후 리레이팅으로 이어지는지 보겠습니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224121620772

- CN Liwei: https://www.cn-liwei.com/news_detail/845.html

- BusinessKorea: https://www.businesskorea.co.kr/news/articleView.html?idxno=212147

- Ship Technology: https://www.ship-technology.com/news/hanwha-engine-first-vcr-equipped-dual-fuel-engine-lng-carriers/