DEEP RESEARCH · HD현대마린엔진

HD현대마린엔진: 조선 슈퍼사이클 속 구조적 성장

구 STX중공업의 턴어라운드, HD현대 편입, 친환경 엔진 수요를 함께 본다.

0. 결론 먼저

내가 보는 핵심은 HD현대마린엔진이 단순 기자재 업체가 아니라 조선 슈퍼사이클, 환경 규제, HD현대 그룹 편입 효과를 동시에 받는 엔진 플랫폼으로 재평가되는 구간이라는 점이다. 3Q25 영업이익률 18.6%는 원문이 강조한 가장 강한 숫자다.

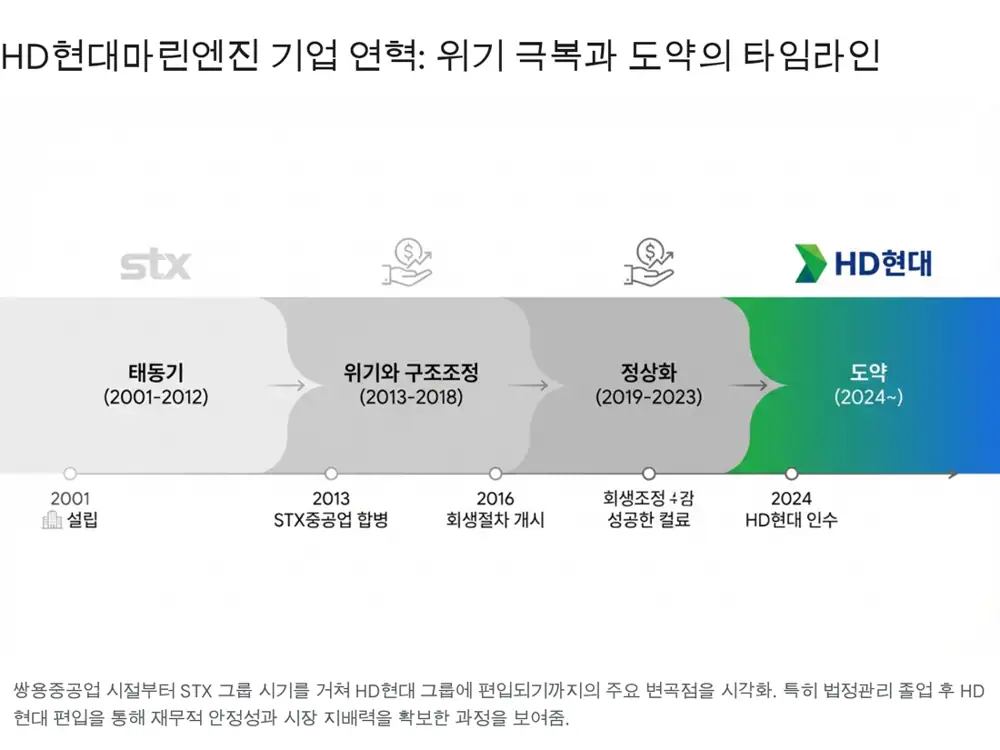

STX에서 HD현대로

법정관리와 구조조정을 거치며 낮은 고정비 구조를 갖춘 뒤, 2024년 7월 HD현대 그룹에 편입됐다.

DF 엔진 ASP

LNG, LPG, 메탄올 등 이중연료 엔진은 기존 디젤 대비 기술 난도가 높고 ASP가 15~20% 이상 높게 형성된다고 원문은 본다.

가동률 상승

2024년 64.6% 수준의 선박용 엔진 가동률이 2025년 90% 이상으로 상승할 것으로 전망된다.

1. 기업 히스토리와 그룹 편입의 의미

회사의 뿌리는 1976년 쌍용중공업으로 거슬러 올라가고, 현재 법인은 2001년 6월 15일 STX 소재 사업 부문 분사로 설립된 엔파코가 모태다. 2010년 구 STX중공업을 흡수합병했지만, 2008년 금융위기 이후 그룹 유동성 위기와 함께 2013년 자율협약, 2016년 회생절차를 겪었다.

공식 사실: 원문은 HD한국조선해양이 2023년 7월 본계약 체결 후 기업결합 심사를 거쳐 2024년 7월 HD현대 그룹 편입을 완료했고, 약 813억 원으로 지분 35.05%를 확보했다고 정리한다.

해석: 구조조정기의 비용 절감은 당시에는 생존 전략이었지만, 현재 매출 증가 국면에서는 영업 레버리지의 기반이 됐다.

2. 세 가지 해자: 정책, 관계, 기술

정책적 해자

IMO 환경 규제, 탄소세, EEXI/CII는 선주에게 저탄소 추진 옵션을 사실상 강제한다. 원문은 친환경 DF 엔진이 기존 디젤 대비 ASP 15~20% 이상 높게 형성되고, 2019년 세계 최초 선박 추진용 LPG 이중연료엔진(LGIP) 시운전 성공이 기술 선점의 근거라고 본다.

관계적 해자

선박 엔진은 선박 건조 원가의 약 10%를 차지하는 핵심 기자재이며, 선주와 조선소는 AML에 오른 검증 업체를 선호한다. HD현대미포 1,034억 원, HD한국조선해양 295억 원 등 계열사 물량은 수금 안정성과 계획 생산의 기반이다.

기술적 해자

원문은 크랭크샤프트와 터보차저 등 핵심 부품 기술, 중소형 엔진 경쟁력, 친환경 엔진 개발 역량을 중국 업체 추격에 대응하는 방어선으로 본다.

3. 실적 구조와 생산 효율

| 항목 | 원문 수치/내용 | 투자 관점 |

|---|---|---|

| 3Q25 영업이익률 | 18.6% | 고선가 수주 반영과 공급망 효율화의 증거 |

| 2024 가동률 | 64.6% | 유휴 설비가 남아 있던 구간 |

| 2025 전망 가동률 | 90% 이상 | 대규모 CAPEX 없이 레버리지 발생 |

| 중국 고객 의존 | 2023년 Xiamen Xiangyu 등 약 28.74% | 과거 수금 리스크와 저가 수주 압박 |

해석: 제조업에서 신규 공장 증설 없이 가동률만 높아지는 구간은 고정비 흡수 효과가 가장 크게 나타난다. 이 회사의 2025년 숫자는 바로 그 구간을 보여준다.

4. 고객 믹스와 협상력

HD현대 계열

HD현대미포 1,034억 원, HD한국조선해양 295억 원 등 그룹 물량은 안정적인 매출 기반이다.

외부 고객

삼성중공업 1,174억 원, Qidong Xiangyu 357억 원 계약은 캡티브에만 의존하지 않는 경쟁력을 보여준다.

After Market

엔진은 20~30년 선박 수명 동안 부품 교체와 정비 수요가 누적된다.

5. 결론과 리스크

업사이드

- HD현대 그룹 시너지로 가동률과 이익의 질이 동시에 개선된다.

- 저가 수주 물량 해소와 DF 엔진 비중 확대가 10% 중후반대 영업이익률 정착 가능성을 만든다.

- AM 사업은 선박 인도량 증가에 따라 누적적으로 커지는 현금창출원이다.

리스크

- 중국 엔진 업체의 로컬 콘텐츠 확대와 저가 공세는 중장기 위협이다.

- 조선 업황이 피크아웃되면 약 1.5년 시차를 두고 엔진 수주도 둔화될 수 있다.

- 수출 비중이 높아 급격한 원화 강세는 이익을 축소할 수 있다.

출처

- 1. https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224121620004

- 2. https://www.hd.com/kr/newsroom/media-hub/press/view?detailsKey=3168

- 3. https://namu.wiki/w/HD%ED%98%84%EB%8C%80%EB%A7%88%EB%A6%B0%EC%97%94%EC%A7%84?uuid=0b96cc2d-a947-4958-bf1e-03d101d3b092

- 4. https://m.ceoscoredaily.com/page/view/2025120215275966614

- 5. https://www.dailian.co.kr/news/view/1390004

- 6. https://zdnet.co.kr/view/?no=20240730180221

- 7. http://www.hd-marineengine.com/core/fileDown.do?ATTACH_SEQ=3854&ATTACH_SERL=1

- 8. https://v.daum.net/v/yHl0C5Eopm?f=m

- 9. https://www.bloter.net/news/articleView.html?idxno=647989