DEEP RESEARCH · 삼성중공업 (010140)

삼성중공업(010140) 심층 분석: FLNG 패권과 100% 환 헤지가 만든 비대칭 구조

3Q25 실적·FLNG 독점력·1480→1250원 환율 시나리오까지 — AI(제미나이)로 작성된 초안을 정리·재구성한 리서치 노트

0. 결론 먼저

삼성중공업은 'FLNG 글로벌 패권'과 '100% 완전 환 헤지'라는 두 개의 비대칭 무기를 동시에 보유한 보기 드문 조선사다. 1,480→1,250원 환율 급락 시나리오에서도 영업이익 훼손은 제한적이고, 영업외에서 대규모 파생상품 평가이익이 발생해 순이익과 부채비율을 동시에 개선시키는 구조다.

- 3Q25 누적 매출 7조 8,121억(+8% YoY), 영업이익 5,660억으로 연간 목표 6,300억의 90%를 3분기 만에 달성. 3Q 영업이익률 9.0%(전 분기 7.6%, +1.4%p).

- 전 세계 발주 대형 FLNG 5기 중 4기를 삼성중공업이 수주(Prelude, Petronas 1·2, Coral) — 시장의 표준을 사실상 정의.

- 3Q25 누적 파생상품거래이익 5,236억, 평가이익 3,921억 — 100% 헤지가 손익계산서에 실제로 찍힌 흔적.

- 2026년은 미국 LNG 프로젝트(CP2 Ph.1, Rio Grande T4/T5) FID 재개 + Clarksons 100K+㎥급 LNG선 발주 100척 전망(2025 50척의 2배) → 본업 성장률 가속 구간.

1. 서론: 대전환기의 K-조선과 삼성중공업의 위상

공식 사실: 글로벌 조선해양 산업은 단순 경기 순환을 넘어선 구조적 슈퍼사이클 초입에 진입했다. 2025년 현재 산업을 관통하는 핵심 테마는 '탈탄소화(Decarbonization)'와 '에너지 안보(Energy Security)' 두 축으로 요약된다. IMO 환경 규제 강화와 EU ETS 시행이 노후선 강제 퇴출과 친환경 이중연료 추진선 교체를 촉발하고, 러-우 전쟁 이후 고착화된 에너지 공급망 재편이 LNG 운반선과 해양 생산 설비 수요를 받치고 있다.

공식 사실: 삼성중공업은 1974년 창립, 본사 경기도 성남시, 거제조선소를 중심으로 조선해양 및 토건 사업을 영위한다. 2010년대 중반 해양플랜트 부실과 구조조정의 터널을 통과해, 지금은 '기술 중심 고수익 사업 구조'로의 체질 개선을 완료한 단계.

해석: 동사 가치의 변동성은 사실상 글로벌 해운 시황·에너지 가격·환율 같은 대외 변수에 전적으로 연동된다. 그렇기에 본 보고서는 (1) 사업 포트폴리오/실적, (2) FLNG·스마트 야드 같은 구조적 해자, (3) 최성안 부회장의 경영 철학, (4) 1,480→1,250원 환율 시나리오라는 네 축으로 구성한다.

2. 2025년 3분기 경영 성과 및 재무 구조

2.1 사업 포트폴리오 — 사실상 단일 사업 구조

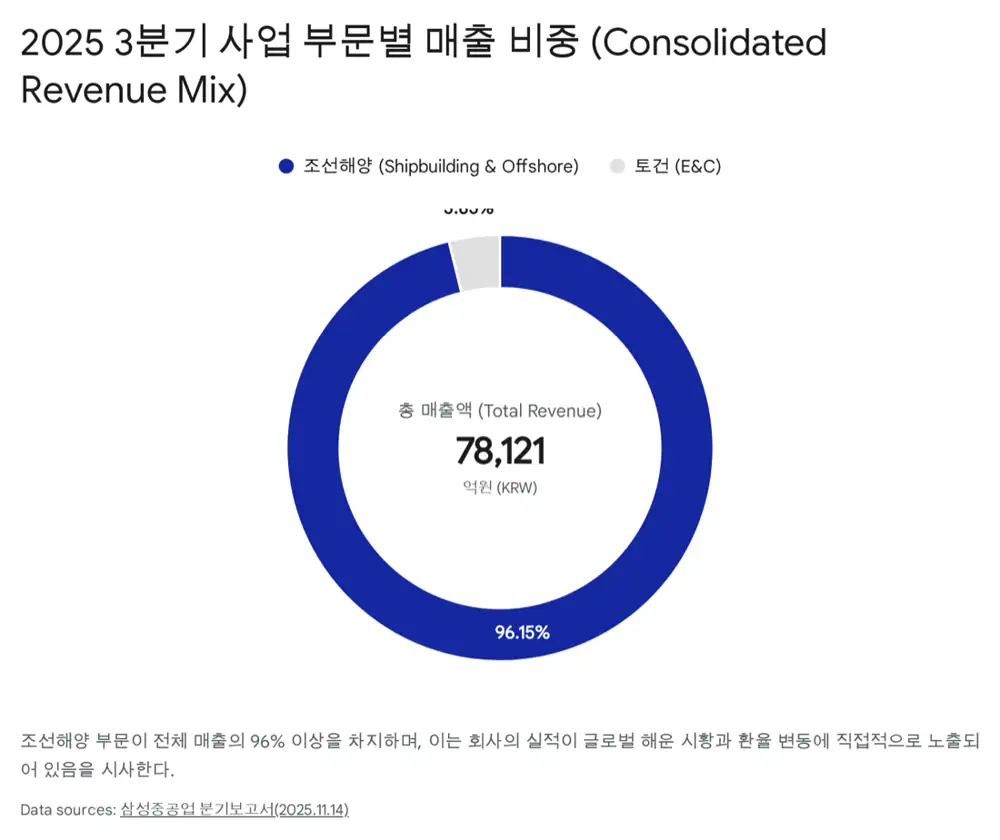

공식 사실: 2025년 3분기 기준 사업 부문은 조선해양과 토건 두 축. 조선해양 매출 7조 5,112억(96.15%), 토건 매출 3,009억(3.85%).

| 부문 | 3Q25 매출 | 비중 |

|---|---|---|

| 조선해양 | 7조 5,112억 | 96.15% |

| 토건 | 3,009억 | 3.85% |

해석: 토건은 사실상 부수 사업. 동사 기업가치 = 조선해양 사이클 베타로 봐도 무리가 없다. 주요 고객이 해외 선주사라는 점에서 외환 리스크 관리가 경영의 핵심 변수가 되는 구조.

2.2 3Q25 실적 — Product Mix가 만든 질적 점프

공식 사실: 3Q25 연결 누적 매출 7조 8,121억(전년 동기 대비 +8%), 영업이익 5,660억. 연간 목표 영업이익 6,300억의 90%를 3분기에 이미 달성. 3Q 영업이익률 9.0%로 전 분기(7.6%) 대비 +1.4%p.

해석: 단순 매출 증가가 아니라 수익성 점프다. 과거 저선가 시기 수주된 컨테이너선 물량이 매출 인식에서 빠지고, 수익성 높은 LNG 운반선·FLNG 매출 비중이 확대되는 'Product Mix' 개선 효과가 본격화. 저가 수주를 거부해 온 경영진의 선별 수주 전략이 P&L로 검증되는 분기.

2.3 재무 상태 — 부채비율 268%의 진짜 의미

공식 사실: 3Q25말 자산 14조 5,394억, 부채 10조 5,941억, 자본 3조 9,453억, 부채비율 약 268%. 그러나 계약부채(선수금)가 5조 3,678억으로 전체 부채의 약 50%. 현금및현금성자산 1조 4,030억(전년말 9,560억 → +46.7%).

해석: 표면 부채비율 268%는 다른 산업의 같은 수치와 다르게 읽어야 한다. 조선업의 계약부채는 선박 인도 시점에 매출로 전환되는 '착한 부채' 성격. 실질 차입금 부담은 표면 수치보다 훨씬 양호하며, 현금성자산 46.7% 급증은 헤지 정책의 결과이자 유동성 방어력 확장의 시그널.

3. 핵심 경쟁우위 (Economic Moat)

국내 경쟁사(HD현대중공업·한화오션)와 동사를 가르는 두 가지 비대칭 축: FLNG 시장 지배력과 100% 환 헤지 정책.

3.1 FLNG: 글로벌 시장의 독보적 지배자

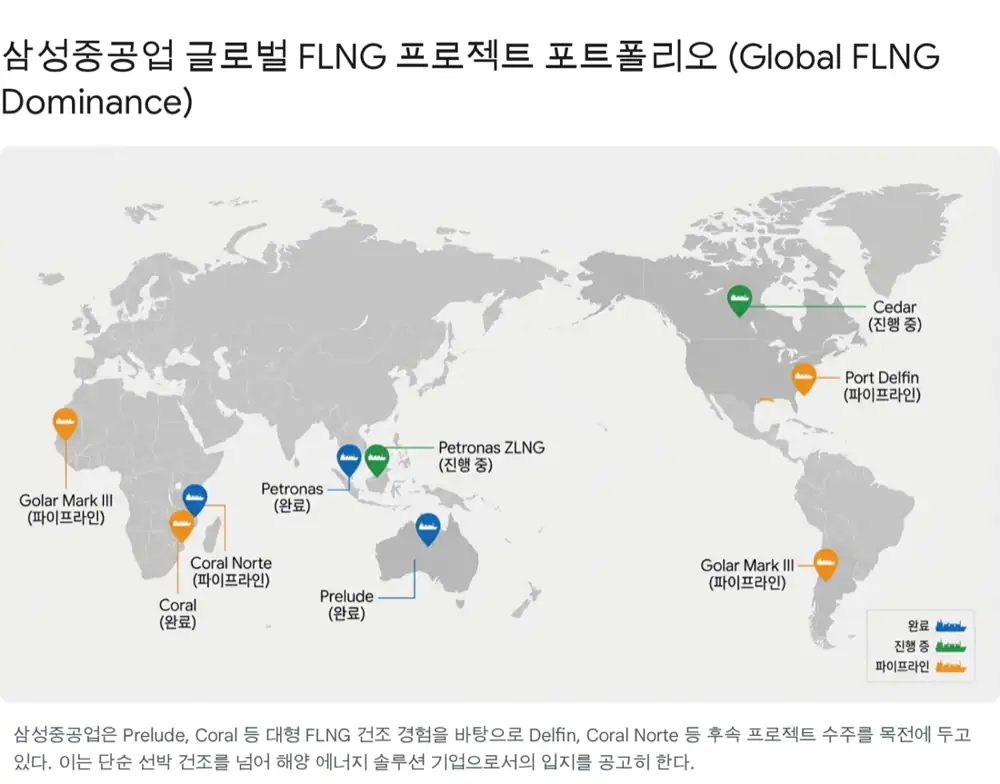

공식 사실: FLNG는 해상에서 천연가스 채굴·정제·액화·저장·하역을 한 번에 처리하는 복합 해양플랫폼. 육상 플랜트 대비 건설 기간이 짧고 이동 가능. 삼성중공업은 전 세계 발주된 대형 FLNG 5기 중 4기를 수주·건조(Prelude, Petronas 1, Petronas 2, Coral).

인도 완료 4기

Prelude, Petronas 1, Petronas 2, Coral — 전 세계 대형 FLNG 5기 중 4기. 시장 표준을 사실상 정의.

신규 수주 2기

Petronas ZLNG(2023.1 수주), Cedar FLNG(2023.12 수주). 계획대로 진행 중.

협상 중 4건

모잠비크 Coral Norte(3.4MTPA), 미국 Port Delfin(4.3MTPA, 2025.10 LOA 체결), 아르헨티나·모리타니 Golar Mark III(5.0MTPA), 캐나다 Ksi Lisims(6.0MTPA).

해석: "한 번 검증된 야드에 다시 발주한다"는 LNG 업계 관행을 고려하면, 4/5 트랙 레코드는 단순 점유율이 아니라 구조적 진입 장벽이다. 후발 야드가 따라잡으려면 첫 프로젝트에서의 비용 초과 위험을 발주처가 감수해야 하는데, 이는 사실상 불가능한 의사결정.

3.2 친환경 기술 리더십과 스마트 야드

공식 사실: 2025년 9월 프랑스 선급(BV)로부터 암모니아 기반 수소 연료전지 추진 원유운반선 기본설계 인증(AIP) 획득. 스위스 WinGD 등 글로벌 엔진 개발사와 협력하여 암모니아 엔진 기술 확보 중. 거제조선소는 IoT·AI·로봇을 접목한 스마트 야드로 디지털 전환 가속 — 용접 자동화 로봇, AI 생산공정 관리, 물류 자동화 등으로 공기 단축과 원가 절감.

해석: 친환경 인증과 자동화 투자는 둘 다 '미래 발주의 자격 요건'을 충족하기 위한 사전 투자다. IMO 2050 탄소중립과 EU ETS·Fuel EU Maritime 규제가 강해질수록, 인증 보유 야드의 가격 협상력이 비대칭적으로 강해진다.

4. CEO 리더십 — 최성안 부회장

공식 사실: 최성안 부회장은 1989년 삼성엔지니어링 입사, 30년 넘게 플랜트 분야 경력. 2018년 삼성엔지니어링 대표이사 취임 후 대규모 적자 회사를 흑자 전환시킨 위기관리·경영 능력 입증. 현재 비전은 "기술 중심의 100년 기업".

- 선택과 집중: 양적 성장이 아닌 질적 성장 — 고부가가치 선종과 해양플랜트 집중. 저가 수주 경쟁에서 탈피해 수익성 중심의 선별 수주를 정착.

- 혁신·미래 준비: 기본설계(FEED) 단계부터 참여해 EPC 경쟁력을 높이는 'FEED to EPC' 전략과 모듈화 공법 도입.

- ESG·안전: ESG 경영 강화와 안전한 사업장 만들기 병행.

해석: 삼성엔지니어링 턴어라운드 경험은 '대형 EPC 손익 관리' 능력의 사전 검증으로 읽힌다. FLNG는 본질적으로 선박과 플랜트의 하이브리드이기 때문에, 최 부회장의 플랜트 출신 백그라운드는 우연이 아니라 보드의 명시적 의도.

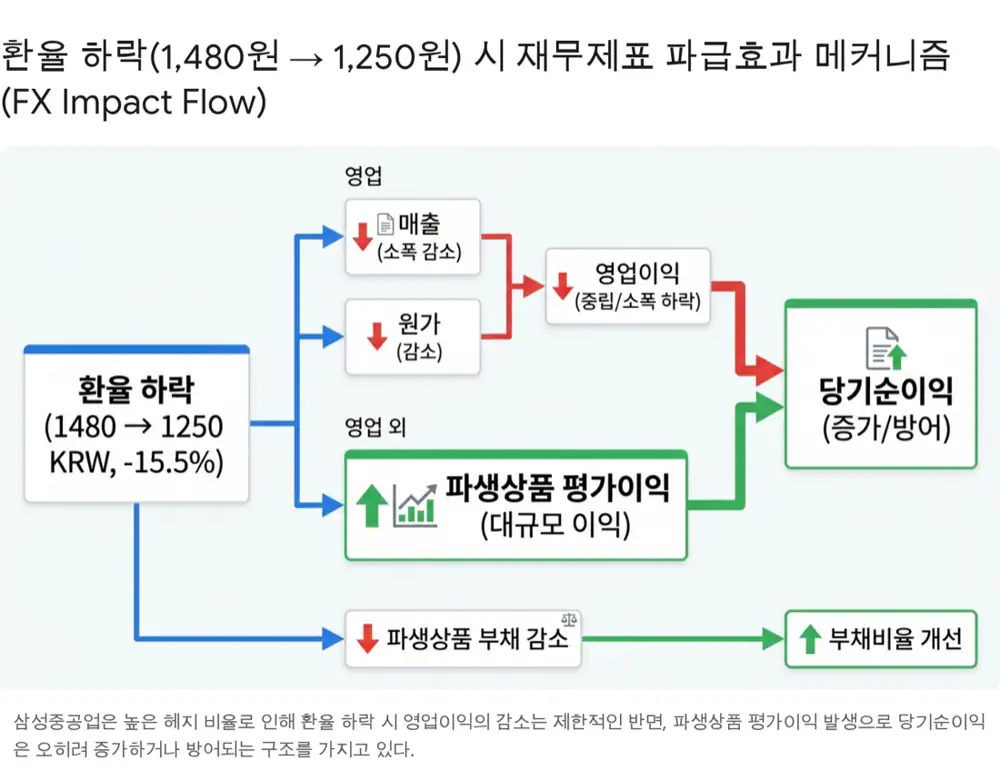

5. 핵심 분석: 환율 1,480원 → 1,250원 (-15.5%) 시나리오

본 보고서의 헤드라인 분석. 결론부터: 삼성중공업은 100% 완전 헤지(Full Hedge) 정책을 고수하므로 환율 하락이 영업이익에 미치는 부정적 영향은 극히 제한적이며, 오히려 영업외에서 대규모 평가이익이 발생해 당기순이익이 급증하는 비대칭 구조다.

5.1 독특한 외환 관리 정책: 100% 완전 헤지

공식 사실: HD현대중공업·한화오션이 통상 수주액의 70~80%를 헤지하는 반면, 삼성중공업은 수주 시점 예상 외화 순유입액(Net Cash Flow)의 거의 100%를 선물환 계약 등으로 확정한다.

5.2 시나리오 시뮬레이션: 1,480 → 1,250원 (-15.5%)

제한적 감소 또는 중립

(1) 매출 인식 특수성 — 수주 시점에 환율이 고정되어 있어 백로그에 대한 환율 하락이 매출 감소로 직결되지 않음. (2) 자연 헤지 — 후판 등 원자재(원가의 약 20%)는 달러 연동 수입 자재라 원화 강세 시 매출원가가 함께 낮아짐.

대규모 평가이익

3Q25말 유동 파생금융부채 6억 1,106만 원, 비유동 4억 3,462만 원(과거 환율 상승기 평가손실분). 환율 1,480→1,250 하락 시 부채가 자산으로 전환되며 평가이익 발생. 실제 3Q25 누적 파생상품거래이익 5,236억, 평가이익 3,921억 발생 — 비대칭의 크기를 보여주는 실적 데이터.

부채비율 획기적 개선

환율 하락은 파생금융부채 축소 또는 자산 전환으로 부채 총계 감소. 동시에 순이익 증가가 이익잉여금을 확대해 자본 총계 증가. 2024년 말 358.6%였던 부채비율이 시나리오 하에서 빠르게 안정화.

5.3 소결: 환율 하락은 '위기'가 아닌 '재무 개선의 기회'

1,250원 환율은 동사 펀더멘털을 훼손하는 악재라기보다, (1) 파생상품 평가이익을 통한 순이익 급증, (2) 외화 부채 평가액 감소에 따른 재무 구조 개선이라는 두 가지 긍정 모멘텀으로 작동할 가능성이 크다. 다만 1,250원대 환율이 장기화되면 신규 수주 시 달러 환산 선가 상승 압력 → 가격 경쟁력 부담은 장기 모니터링 대상.

6. 2026 전망 및 투자 전략

6.1 2026 업황 — LNG의 제2차 파동

공식 사실: 2025년 미국 대선·관세 전쟁 등으로 LNG 운반선 발주가 관망세였으나, 에너지 안보 강조 정책 기조 변화로 2025년 지연됐던 북미 LNG 수출 프로젝트(CP2 Ph.1, Rio Grande T4/T5 등) 최종투자결정(FID)이 2026년부터 잇달아 승인될 전망. Clarksons는 2026년 글로벌 100K+㎥급 LNG선 발주량이 2025년(50척)의 2배인 100척에 달할 것으로 전망. 2030년까지 선령 20년+ 노후 LNG선이 약 259척 교체 필요.

해석: 50→100척 발주 전망은 단순 수요 회복이 아니라, 2025년 이연 수요의 'catch-up' + 노후선 교체 사이클의 본격화가 겹친 결과. 삼성중공업은 LNG선 전통 강자로서 교체 수요의 최대 수혜자 포지션.

6.2 지정학적 수혜: 미-중 갈등 반사이익

공식 사실: USTR이 2026년 10월부터 중국산 선박에 입항 수수료(Port Fee) 부과 예정. 한국 조선사들의 반사이익이 구체화될 전망.

해석: 컨테이너선 시장처럼 중국 야드가 가격 공세를 펼치던 영역에서 가격 경쟁력이 무력화되면, 기술력과 납기가 검증된 한국 상위 야드로 발주가 쏠리는 낙수 효과 발생.

6.3 리스크 요인 점검

후판 가격 변동

선박 건조 원가에서 큰 비중을 차지하는 후판 가격 상승은 수익성 압박. 철광석 가격 추이와 포스코·현대제철 등 제강사와의 가격 협상 결과를 예의주시.

인력 부족

수주 잔고 증가로 건조 물량이 확대되며 숙련공 부족 지속 가능. 스마트 야드 자동화와 외국인 인력 도입 확대의 실효성이 관건.

러시아 즈베즈다

러시아 즈베즈다(Zvezda) 프로젝트 계약 해지 관련 싱가포르 중재 진행 중. 선수금 반환·손해배상 관련 우발채무 잔존. 3Q25말 기준 관련 부채 8,953억 원 인식.

7. 결론

삼성중공업은 'FLNG 독점력'과 '완전한 환 헤지'라는 두 무기로 업황 변동성과 매크로 불확실성을 효과적으로 방어한다. 2025년은 가이던스 초과 달성이 확실시되고, 2026년은 LNG 발주 재개로 실적 성장 기울기가 더 가팔라질 구간. 1,480→1,250원 시나리오는 동사에게 위기가 아니라 대규모 영업외이익 + 재무구조 개선의 기회로 작동한다.

요약하면: 단기 환율 변동에 대한 우려보다는, 구조적 이익 체력 강화와 해양 경쟁력에 주목하는 중장기 접근이 유효하다. (수주 잔고 약 282억 달러 기준)

출처

- 원문 네이버 블로그: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224121550666

- 1. 삼성중공업, 암모니아 추진선 인증으로 비롯된 성장 기대와 주가 상승세 지속 - Goover: https://seo.goover.ai/report/202509/go-public-report-ko-dcb4baf2-b4db-4f58-9558-db7e9d4597f5-0-0.html

- 2. 삼성중공업, SMR 설비·디지털 트윈 자율운항 기술 선봬 - 한국일보: https://www.hankookilbo.com/News/Read/A2023090414380002354

- 3. 삼성중공업의 주가 하락과 스마트 조선소 추진의 투자 가치 분석 - Goover: https://seo.goover.ai/report/202507/go-public-report-ko-e393893e-4885-45c2-8960-5f3ad5c5636a-0-0.html

- 4. 삼성중공업 거제조선소 Outdoor AP 구축 - Samsung: https://images.samsung.com/is/content/samsung/p5/sec/business/network/publication/case-study/CaseStudy_Samsung-Heavy-Industries.pdf

- 5. [Who Is ?] 최성안 삼성중공업 대표이사 부회장 - 비즈니스포스트: https://www.businesspost.co.kr/BP?command=article_view&num=373160

- 6. 선장 바뀐 삼성중공업, 환골탈태 명 받았다 [biz-플러스] - Daum: https://v.daum.net/v/20231201065013622

- 7. 삼성중공업 기나긴 적자 고리 끊어낸 최성안 - 씨저널: https://www.c-journal.co.kr/articleView?num=353

- 8. 최성안 삼성重 부회장 "책임 경영 이끄는 100년 기업될 것" - 뉴시안: http://www.newsian.co.kr/news/articleView.html?idxno=80471

- 9. 삼성중공업 '지속가능경영보고서 2025' 발간 - 조선비즈: https://biz.chosun.com/industry/company/2025/06/25/Q3JFIIWG3NHKRHGDADNZSHAB5I/

- 10. Samsung Heavy Industries benefits from exchange rate drop with 100% hedge strategy - Chosun Biz: https://biz.chosun.com/en/en-finance/2025/05/07/X4TXAASLNJCSRO62VHN2Y7L74I/

- 11. 삼성중공업, FLNG 경쟁력에 이익 성장 기대 - 중앙이코노미뉴스: https://www.joongangenews.com/news/articleView.html?idxno=439872

- 12. 하이록코리아, 세계 점유율 50% 삼성중공업 FLNG 수주 직수혜 - 프라임경제: https://m.newsprime.co.kr/section_view.html?no=710158

- 13. [특징주] 삼성중공업, 'FLNG' 기대감에 10년 만에 최고가 - 조선비즈: https://biz.chosun.com/stock/stock_general/2025/02/19/REPY4J2CRFG5BLBHRCGIHH6GHA/

- 14. 삼성중, 11개월 연속 흑자… FLNG 수주로 실적 상승세 '탄탄' - 해사신문: http://www.haesanews.com/news/articleView.html?idxno=143810

- 15. [K조선 기술 초격차③] 삼성重, 아프리카도 캐나다도 반한 FLNG 능력 - 그린포스트코리아: https://www.greenpostkorea.co.kr/news/articleView.html?idxno=301548