DEEP RESEARCH · 한화오션

한화오션: 구조적 턴어라운드와 환율 민감도

3Q25 실적, 1,480원에서 1,250원 환율 시나리오, 필리 조선소 전략을 함께 점검한다

0. 결론 먼저

내 결론은 한화오션의 1,480원에서 1,250원 환율 하락 시나리오가 표면 영업이익에는 압박을 줄 수 있지만, 선물환 헤지와 원자재 자연 헤지 덕분에 본질가치 훼손으로 단정하기 어렵다는 것입니다.

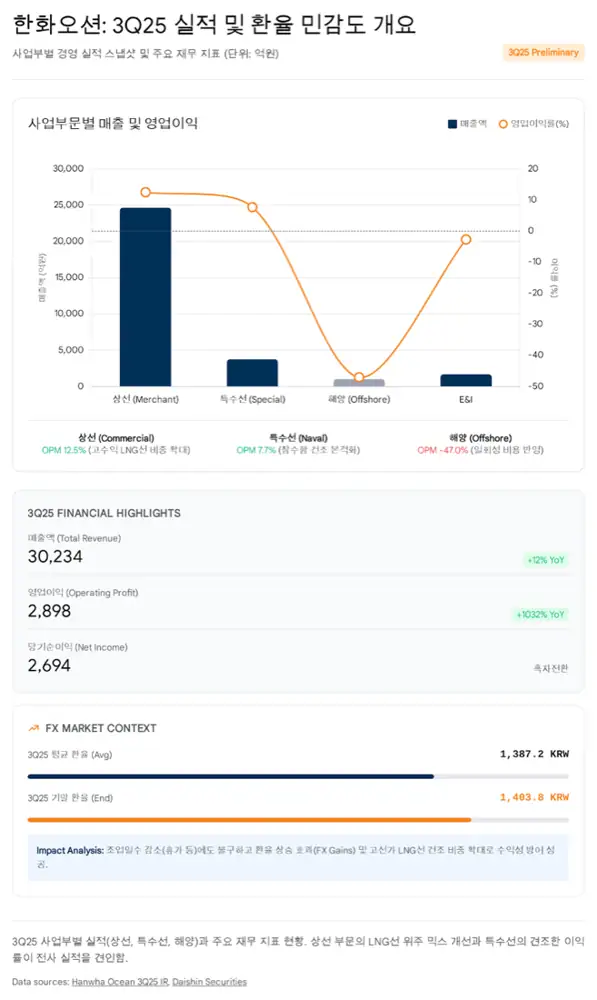

공식 사실: 원문은 2025년 3분기 연결 매출 3조 234억 원, 영업이익 2,898억 원, OPM 9.6%를 제시합니다. 상선 부문은 매출 2조 4,639억 원과 영업이익 3,071억 원, 이익률 12.5%를 기록했습니다.

해석: 이 회사의 핵심은 단기 환율이 아니라 고선가 LNG선, 특수선, 미국 현지 조선 거점, 스마트 야드가 만드는 사업 구조의 질적 변화입니다.

LNG 믹스 개선

고선가 LNG 운반선 매출 인식이 본격화되며 수익성이 개선됐습니다.

MRO와 잠수함

장보고-III Batch-II 공정과 필리 조선소가 특수선 확장을 뒷받침합니다.

헤지 구조

달러 매도/원화 매수 선물환과 원자재 비용 하락이 충격을 완충합니다.

1. 3Q25 실적: 턴어라운드의 질

원문은 2025년 4분기에 들어선 한화오션을 한화그룹 편입 이후 가장 중요한 전략적 분기점에 선 기업으로 봅니다. Global Ocean Solution Provider 비전, 인오가닉 확장, 상선 수익성 회복, 특수선 성장으로 흑자 기조가 확인됐다는 판단입니다.

| 부문 | 3Q25 원문상 실적 | 핵심 해석 |

|---|---|---|

| 연결 | 매출 3조 234억 원, 영업이익 2,898억 원, OPM 9.6% | 전분기 대비 매출은 약 8% 감소했지만 휴가·추석 조업일수 영향, 전년 대비 12% 성장 |

| 상선 | 매출 2조 4,639억 원, 영업이익 3,071억 원, 이익률 12.5% | 저가 컨테이너선 축소와 LNG선 비중 확대, 평균 환율 1,387원 효과 |

| 특수선 | 매출 3,750억 원, 영업이익 287억 원, 이익률 7.7% | 장보고-III Batch-II 1·2번함 공정 본격화로 전분기 대비 매출 58% 증가 |

| 해양 | 매출 1,024억 원, 영업손실 481억 원, 이익률 -47.0% | Petrobras P-79 FPSO 산업재해 관련 공정 지연과 충당금 영향 |

해석: 전사 손익은 상선과 특수선이 끌고 해양이 일회성 비용으로 누르는 구조입니다. 따라서 이익의 지속성은 고부가 LNG선 잔고와 특수선 수주 확장에 달려 있습니다.

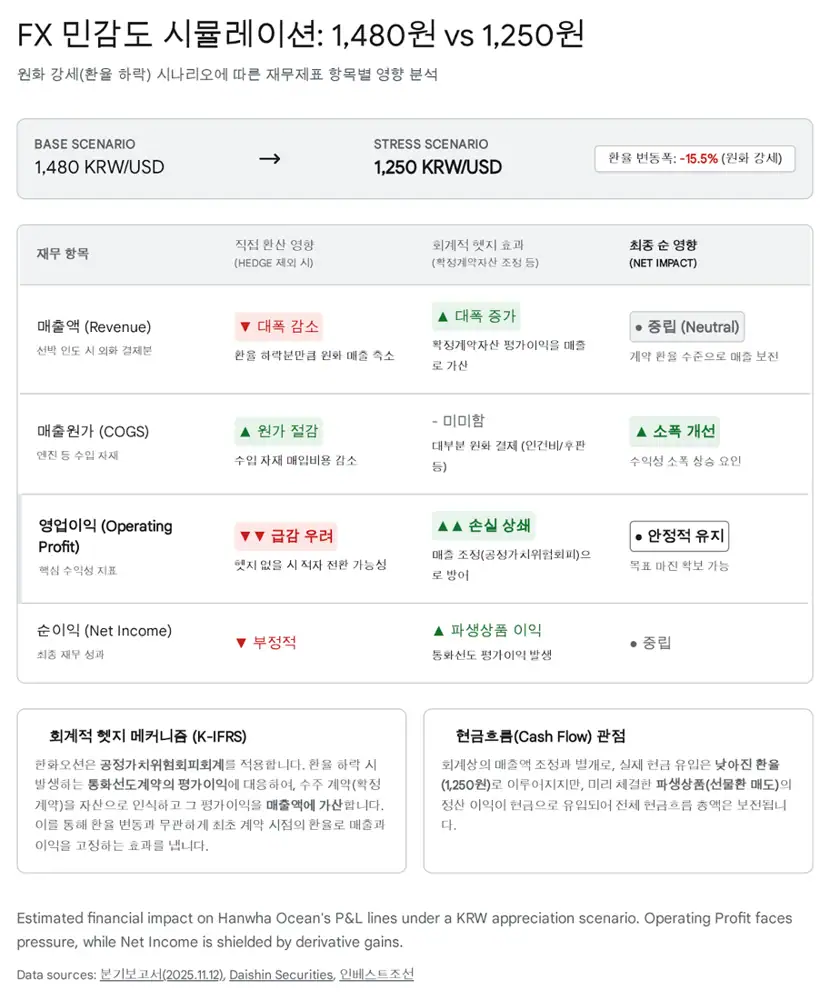

2. 환율 민감도: 1,480원에서 1,250원으로

조선사는 대부분 미 달러로 선박을 수주하므로 원/달러 환율 하락은 원화 환산 매출을 줄입니다. 반면 후판 원재료인 철광석과 유연탄 등 일부 비용도 달러로 움직여 원화 강세 때 비용 절감 효과가 있습니다. 인건비, 전력비, 국내 기자재 등 원화 고정비는 그대로라 영업 레버리지가 역방향으로 작동할 수 있습니다.

| 시나리오 | 원문상 계산 | 회계상 영향 |

|---|---|---|

| 매출 환산 | 분기 매출 10억 달러 가정 시 1,480원은 1조 4,800억 원, 1,250원은 1조 2,500억 원 | 약 2,300억 원의 원화 매출 감소 효과 |

| 영업이익 | 고정비는 원화 기준이라 매출 하락만큼 줄지 않음 | OPM 하락 압력 |

| 파생상품 | 달러 매도/원화 매수 선물환 가치 상승 | 금융수익, 파생상품평가이익으로 순이익 방어 |

| 자연 헤지 | 후판 관련 원재료가 선박 원가의 약 20% 내외 | 수입 원자재의 원화 환산 비용 하락 |

공식 사실: 원문은 한화오션이 수주 시점의 환율로 미래 현금흐름을 고정하기 위해 통화선도 계약을 체결하고, 환율 하락 시 달러 매도/원화 매수 포지션의 가치가 상승한다고 설명합니다.

해석: 영업이익이 흔들리는 것처럼 보여도 순이익과 현금흐름에서는 헤지가 작동합니다. 다만 1,250원 환율은 신규 수주 경쟁력에는 부담이 될 수 있어, 기존 잔고와 신규 선가 협상의 영향을 분리해서 봐야 합니다.

3. 전략 축: LNG, 암모니아, 스마트 야드

한화오션은 단순 선박 건조에서 에너지 밸류체인과 방산 안보 파트너로 진화하려 합니다. 원문은 미국 LNG 개발업체 NextDecade 지분 투자를 리오그란데 LNG 프로젝트에서 발생할 LNG 운반선 발주를 선점하기 위한 전략적 포석으로 해석합니다.

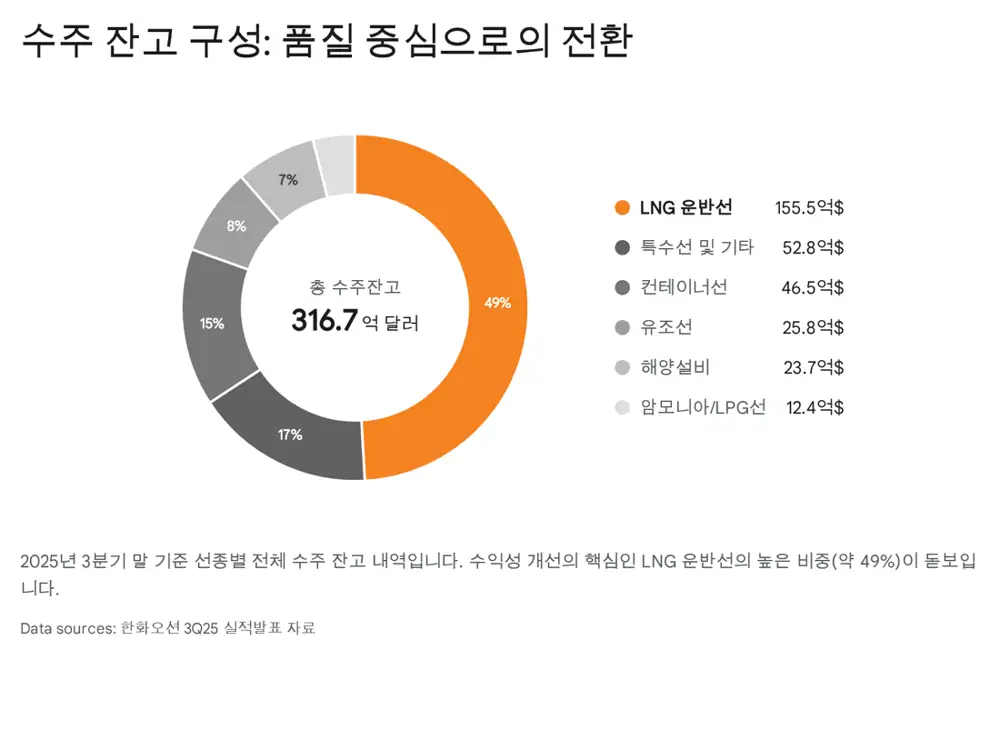

친환경 암모니아 추진 선박도 중요한 축입니다. IMO 2050 탄소중립과 EU 환경 규제는 기존 선대 교체 수요를 자극하고, 한화오션은 암모니아 추진 기술을 통해 무탄소 선박 시장의 미래 표준을 선점하려 합니다. 전체 수주잔고에서 LNG 운반선 비중이 높다는 점은 향후 3~4년 매출과 이익의 안정성을 뒷받침하는 근거로 제시됩니다.

4. 필리 조선소: 존스법과 MRO 시장

필리 조선소 인수는 한화오션의 지정학적 베팅입니다. 미국 존스법은 미국 내 항구 간 운송 선박이 미국에서 건조되고, 미국인이 소유하며, 미국인 선원이 탑승해야 한다고 규정합니다. 외국 조선사는 이 장벽 때문에 미국 시장에 직접 접근하기 어려웠습니다.

한화오션은 필리 조선소를 통해 미국 현지 생산 거점을 확보했고, 원문은 이를 아시아 조선사 최초로 미국 상선·관공선 시장에 직접 진출할 통행권을 확보한 것으로 해석합니다. 더 중요한 것은 약 20조 원 규모로 추산되는 미 해군 MRO 시장입니다. 미국 내 조선소 수용 능력이 포화된 상황에서 필리 조선소는 미 해군 함정 MRO와 향후 신조 함정 건조의 교두보가 될 수 있습니다.

5. 리스크와 거버넌스

- 트럼프 2.0의 미국 우선주의는 방위비 분담과 관세 장벽이라는 위협이지만, 중국 견제를 위한 동맹 해군력 강화와 미국 LNG 수출 확대는 기회가 될 수 있습니다.

- 노동력 부족은 국내 조선업 전체의 구조적 리스크입니다. 외국인 인력 도입과 스마트 야드가 얼마나 빨리 현장에 안착하는지가 관건입니다.

- 김희철 대표이사 선임은 한화그룹의 에너지·화학 경험을 조선업에 이식하고, 김동관 부회장 중심의 그룹 지원을 끌어내려는 포석으로 해석됩니다.

6. 투자자가 볼 결론

환율 1,480원에서 1,250원으로의 하락은 단기 재무제표를 흔들 수 있지만, 파생상품 헤지와 원자재 수입 비용 절감이 상당 부분을 흡수할 가능성이 큽니다. 내가 더 중요하게 보는 것은 상선 부문의 LNG선 중심 수익성 개선, 필리 조선소를 통한 미국 시장과 MRO 진입, 스마트 야드와 친환경 선박 기술 확보입니다.

이 세 축이 유지된다면 한화오션은 단순 경기 순환주가 아니라 글로벌 안보와 에너지 전환에 묶인 구조적 성장주로 재평가될 여지가 있습니다.

출처

- 원문 / Original: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224121468724

- Daishin Securities Hanwha Ocean report: http://money2.daishin.com/m_file/file/271/55335_Daishin%20Securities_Hanwha%20Ocean%20(042660%20KS%20Oct%2014,%202025).pdf

- Chosun government FX article: https://www.chosun.com/english/market-money-en/2025/12/16/ZKMC6FZAZZGGBCHO36YVZB2VDA/

- Invest Chosun exporter hedging article: https://www.investchosun.com/site/data/html_dir/2025/12/19/2025121980117.html

- Chosunbiz exporter hedging article: https://biz.chosun.com/en/en-policy/2025/12/16/TJEDYRKUPRBVBBGVWEPBK7PW5Y/

- Ship Technology Hanwha Philly article: https://www.ship-technology.com/news/south-korea-hanwha-group-5bn-philly-shipyard/

- Hanwha $5bn Philly Shipyard investment release: https://www.hanwha.com/newsroom/news/press-releases/hanwha-announces-5-billion-philly-shipyard-investment-as-part-of-south-koreas-commitment-to-us-shipbuilding-growth.do

- Hankook Ilbo Philly Shipyard analysis: https://www.hankookilbo.com/News/Read/A2024062113040005090

- Invest Chosun MRO market article: https://www.investchosun.com/site/data/html_dir/2025/08/29/2025082980171.html

- Invest Chosun Hanwha Ocean turnaround article: https://www.investchosun.com/site/data/html_dir/2025/01/24/2025012480224.html

- Hanwha Philly Shipyard feature story: https://www.hanwha.com/newsroom/news/feature-stories/how-hanwha-philly-shipyard-is-supporting-americas-maritime-resurgence.do

- MK politics article: https://www.mk.co.kr/en/politics/11505469

- Goover Philly Shipyard report: https://seo.goover.ai/report/202508/go-public-report-ko-64fe6168-4949-4a4d-a666-810884f0a788-0-0.html

- BusinessPost Kim Hee-chul profile: https://www.businesspost.co.kr/BP?command=article_view&num=401530

- Goover Hanwha Ocean leadership report: https://seo.goover.ai/report/202501/go-public-report-ko-0932bcbf-cf6d-4a96-bb4a-d54673aab3ad-0-0.html