DEEP RESEARCH · HD현대중공업

HD현대중공업 정밀 분석: 조선 슈퍼사이클, 합병 시너지, 환율 민감도

고부가 선박 수주와 방산/MRO 옵션을 중심으로 펀더멘털 훼손 여부를 점검한다

0. 결론 먼저

제 판단은 환율보다 수주 잔고의 질, HD현대미포 합병 시너지, 특수선·MRO 확장성이 더 중요하다는 것입니다.

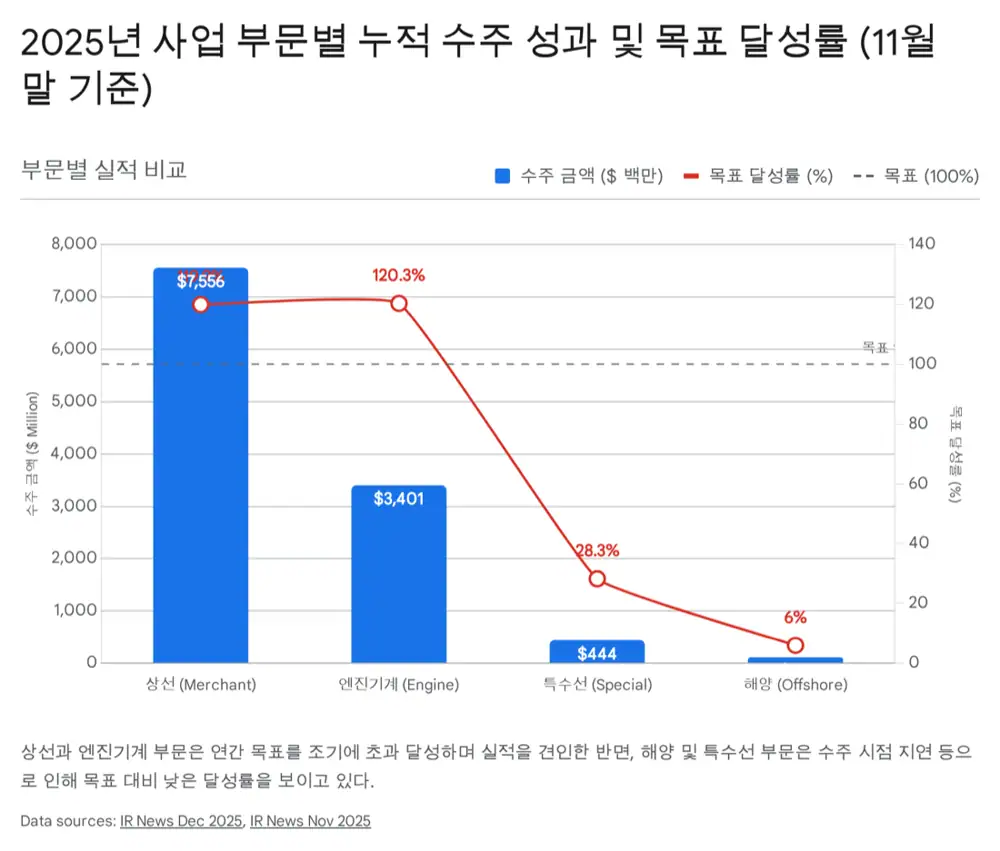

공식 사실: 원문은 2025년 11월 말 상선 누적 수주 75억 5,600만 달러, 연간 목표 63억 달러 대비 119.9%, 전년 동기 대비 35.8% 증가를 제시합니다. LNG선 잔고 47척, 컨테이너선 잔고 40척, 11월 탱커 신규 수주 6척과 탱커 잔고 18척도 언급합니다.

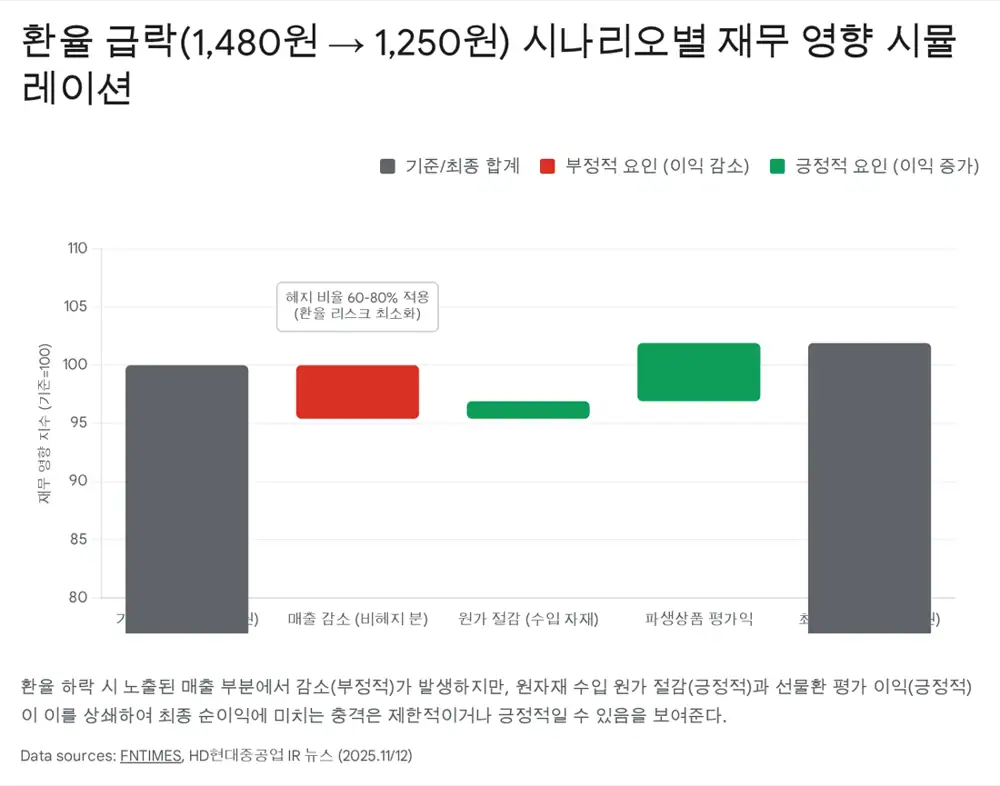

해석: 환율이 1,480원대에서 1,250원대로 하락해도 헤지와 파생상품 평가이익을 고려하면 펀더멘털 훼손으로 단정하기 어렵습니다.

75.56억 달러

상선 누적 수주가 목표를 초과했습니다.

1,480원 → 1,250원

비헤지 30% 노출과 15.5% 하락 가정 시 전사 매출 약 4.65% 감소 효과를 원문은 추정합니다.

방산·MRO

미 해군 MRO와 특수선 통합은 방산 프리미엄의 근거가 될 수 있습니다.

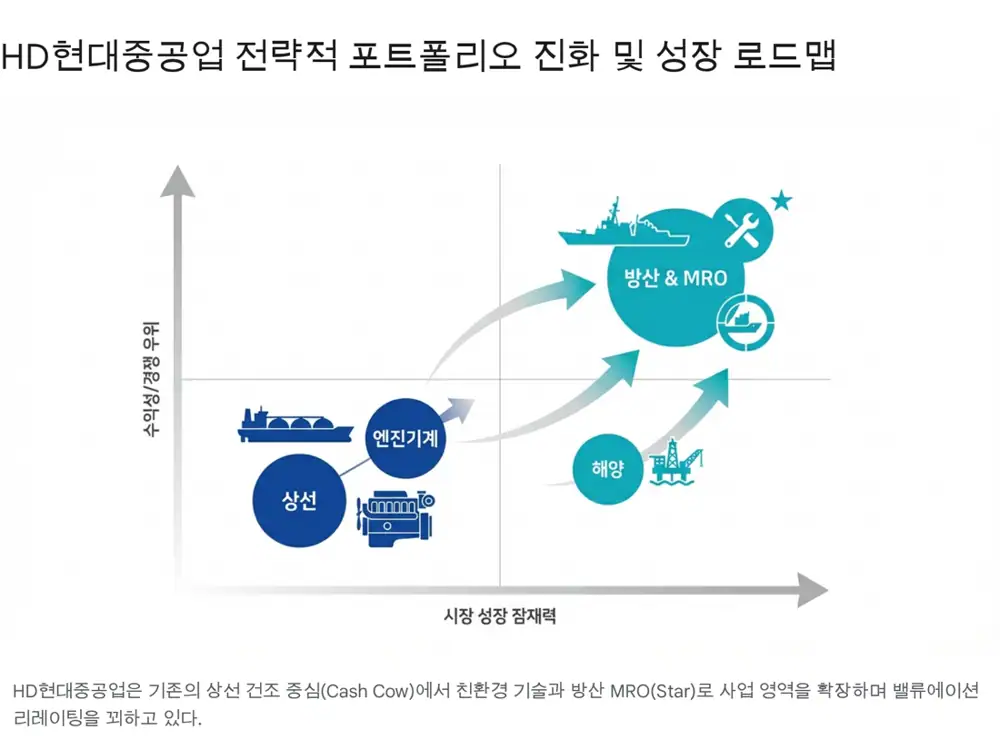

1. 산업 사이클과 전략적 위치

현재 조선업 호황은 단순 물동량 증가가 아니라 탄소중립, 에너지 안보, 노후선 교체가 결합된 공급 제한형 사이클입니다. HD현대중공업은 LNG 운반선, VLAC, 친환경 컨테이너선, 엔진기계, 특수선을 함께 보유해 가격 경쟁보다 기술·납기 경쟁에서 강점을 보입니다.

2. 합병과 사업 재편

HD현대미포 흡수 합병은 울산 야드와 미포 야드 통합, 구매력 확대, 설계·R&D 표준화, 특수선 역량 통합의 의미가 있습니다. 베트남 HD HVS와 필리핀 HD HHIP 같은 해외 거점 활용은 국내 야드를 고부가·방산 물량에 집중시키는 글로벌 생산 최적화로 이어질 수 있습니다.

3. 사업 부문과 환율 시나리오

| 항목 | 원문 수치 | 투자 해석 |

|---|---|---|

| 상선 수주 | 75.56억 달러, 목표 대비 119.9% | 고선가 물량의 매출 전환이 핵심입니다. |

| LNG선 | 잔고 47척 | 3년 이상 안정적 일감의 질을 보여줍니다. |

| 엔진기계 | 34.01억 달러, 목표 대비 120.3% | 전사 이익의 안전판입니다. |

| 환율 | 약 70% 헤지, 30% 노출 가정 | 영업단 부담과 영업외 파생상품 이익을 함께 봐야 합니다. |

4. 재무와 밸류에이션 조건

원문은 2025년 3분기 말 주요 종속회사 포함 순현금을 약 8조 원으로 추정하고, P/B 1.0~1.2배 수준을 언급합니다. 리레이팅 조건은 방산 프리미엄, 2026년 이후 고선가 물량 100% 매출화와 두 자릿수 OPM, 암모니아 추진선·자율운항 선박의 실제 수주화입니다.

5. 투자 관점

분기 환율보다 신규 수주 선가, 고부가 선종 매출 전환 속도, 특수선 해외 수주 뉴스플로우를 봐야 합니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224121467647

- 서울파이낸스: https://www.seoulfn.com/news/articleView.html?idxno=615961

- 시사저널: https://www.sisajournal.com/news/articleView.html?idxno=349592

- 교수신문: http://www.kyosu.net/news/articleView.html?idxno=151157

- HD HHI Welcome: https://www.hhi.co.kr/en/company/greeting

- Chosun English: https://www.chosun.com/english/industry-en/2025/12/01/5RZIKX5S5RDN7NGQBYI63JTHFM/

- LR: https://www.lr.org/en/knowledge/press-room/press-listing/press-release/2025/lr-approves-hd-hyundai-heavy-industries-forward-accommodation-lng-carrier-design/

- 조선일보: https://www.chosun.com/economy/industry-company/2025/11/24/2LVXQREGW5AOPGJAXK63IZGNZM/

- MarineLink: https://www.marinelink.com/news/hmm-places-b-order-eight-ultralarge-532800

- Google Drive PDF: https://drive.google.com/open?id=19cVO4tIggibvx2bVTNJy9rTSTDyN6L8J

- HD KSOE PDF: https://hdksoe.co.kr/upload/files/2025/08/f000e662-811d-4082-844d-1fb368a1810b.pdf

- DBRITZ: https://dbritz.kr/GeneralNews/?bmode=view&idx=167220327

- YIG SOKHA PDF: https://drive.google.com/open?id=1km6sBxvsEI2cMz3xrQDWZewzfQBc7IQy

- 한국금융신문: https://www.fntimes.com/html/view.php?ud=20250417150432476141825007d_18

- Alpha Spread: https://www.alphaspread.com/security/krx/329180/investor-relations/earnings-call/q3-2025