DEEP RESEARCH · 대한항공

대한항공: 합병 시너지와 환율·유가 민감도

2025년 3분기 실적 부진, 아시아나 통합, 고환율 리스크를 한 프레임으로 정리한다.

0. 결론 먼저

대한항공은 고환율이라는 단기 압박과 아시아나항공 통합이라는 구조적 기회가 동시에 존재한다. 3Q25 실적은 피크아웃 우려를 보여줬지만, 2026~2027년 통합 시너지가 실제 숫자로 나타나는지가 더 큰 판단 변수다.

3Q25 둔화

별도 매출 4조 85억 원, 영업이익 3,763억 원, 영업이익률 9.4%로 전년 대비 수익성이 후퇴했다.

환율 부담

원/달러 환율은 2025년 12월 24일 1,480원대를 위협하며 달러 비용과 외화부채 평가손실을 키운다.

메가 캐리어

아시아나 통합은 규모의 경제, 중복 비용 제거, 허브 경쟁력 강화를 노린다.

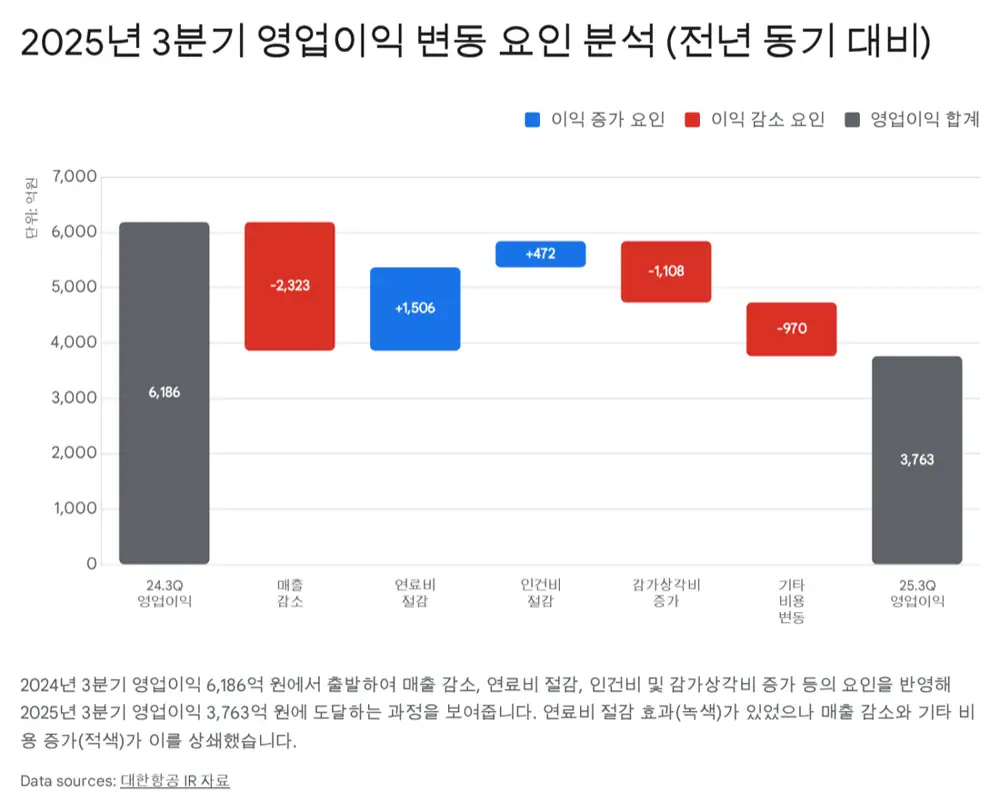

1. 2025년 3분기 실적 진단

공식 사실: 원문은 2025년 3분기 별도 기준 매출액 4조 85억 원, 영업이익 3,763억 원을 제시한다. 매출은 전년 동기 대비 5.5% 감소했고, 영업이익은 전년 동기 6,186억 원 대비 39.2% 감소했다. 영업이익률은 14.6%에서 9.4%로 5.2%p 하락했다.

| 구분 | 3Q25 | 전년 대비 | 원문 해석 |

|---|---|---|---|

| 매출 | 4조 85억 원 | -5.5% | 운임 정상화와 성수기 이연 |

| 영업이익 | 3,763억 원 | -39.2% | 비용 경직성과 수익성 둔화 |

| 여객 수익 | 2조 4,211억 원 | -7.5% | 엔데믹 기저효과 소멸, 공급 확대 |

| 화물 수익 | 1조 667억 원 | -4.7% | 경기 둔화와 벨리카고 공급 증가 |

해석: 단순히 한 분기의 계절성으로 보기에는 여객 운임 하향 안정화, 화물 운임 압박, 고정비 증가가 동시에 나타났다.

2. 비용 구조: 유가 하락을 환율과 고정비가 상쇄

2025년 3분기 연료비는 1조 156억 원으로 전년 동기 1조 1,662억 원 대비 12.9%, 1,506억 원 감소했다. 항공유 단가가 전년 대비 8% 하락했고, 연료 소모량도 6% 줄었지만, 환율이 전년 대비 2% 상승하며 절감 효과 일부를 상쇄했다.

- 단가 효과: 항공유 단가 8% 하락이 비용 절감의 핵심이었다.

- 수량 효과: B787-10 등 연료 효율이 높은 기재 도입으로 연료 소모량이 6% 감소했다.

- 환율 효과: 연료비는 달러 결제라 환율 상승이 유가 하락 효과를 직접 깎았다.

- 고정비 효과: 기타 영업비용은 2조 6,166억 원으로 6.5% 증가했고, 신규 항공기 도입에 따른 감가상각비는 27% 급증했다.

3. 환율과 유가 민감도

원문은 2025년 12월 24일 원/달러 환율이 1,480원대를 위협한다고 보고, 고환율이 항공기 리스료, 연료비, 정비비, 보험료, 해외 공항 이용료를 동시에 압박한다고 설명한다. 대한항공은 2025년 3분기 말 약 48억 달러의 순외화부채를 보유하고 있어 환율 변동이 영업외손익에도 직접 영향을 준다.

| 변수 | 원문 수치 | 손익 방향 |

|---|---|---|

| 순외화부채 | 약 48억 달러 | 원화 약세 시 평가손실 확대 |

| 외화환산차손 | 1,752억 원 | 전년 271억 원 이익 대비 2,023억 원 악화 |

| 파생상품 손익 | 931억 원 이익 | 전년 1,682억 원 손실에서 흑자 전환 |

| 유가 환경 | WTI 50~60달러대 언급 | 고환율 충격의 일부 완충 |

4. 아시아나 통합과 2026~2027년 시나리오

2026년: 과도기

PMI 비용이 발생해 수익성 개선 속도는 둔화될 수 있지만, 합병 효과가 반영되며 매출 규모는 25조 원을 넘어설 것으로 원문은 전망한다.

2027년: 도약기

중복 노선 정리, 인력·자원 효율화, LCC 통합 법인 출범이 맞물리면 구조적 이익 레벨업이 가능하다는 시각이다.

5. 지배구조와 주주환원

원문은 2025년 5월 호반건설 계열이 한진칼 지분을 18.46%까지 확대해 조원태 회장 및 특수관계인 20.13%와의 격차를 1.67%p로 좁혔다고 정리한다. 델타항공 약 14.9%는 우호 지분으로 거론되지만, 추가 지분 매입 여부는 주가 변동성을 키울 수 있다.

주주환원 측면에서는 2025년 3월 정관 변경으로 선 배당액 확정, 후 배당 기준일 지정 방식을 도입했고, 2026 회계연도까지 별도 순이익의 30% 이내 환원 정책을 유지한다. 다만 아시아나 합병 후에는 통합 법인의 재무 건전성과 통합 비용을 감안해 배당 정책을 재검토할 예정이다.

6. 투자자가 볼 체크포인트

- 환율이 1,500원을 돌파하거나 고환율이 장기화되는지

- 지정학적 리스크로 유가가 다시 급등하는지

- 노조, 마일리지, 화물 매각 후 에어인천 안착 등 PMI 이슈가 시너지를 지연시키는지

- 2026~2027년 합병 법인의 매출 확대가 영업이익으로 연결되는지

출처

- 1. https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224121353304

- 2. https://asianaviation.com/korean-air-sees-revenue-decline-in-q3/

- 3. https://securities.miraeasset.com/bbs/download/2137243.pdf?attachmentId=2137243

- 4. https://www.chosun.com/economy/economy_general/2025/12/24/VZWRXMV6DBBZHKGEETK6DTCLVU/

- 5. https://www.yna.co.kr/view/AKR20251224029500002

- 6. https://www.chosun.com/english/market-money-en/2025/12/09/ZNHQSE6GUNEYNBJRQN5QYD6S3U/

- 7. https://koreajoongangdaily.joins.com/news/2025-05-18/business/industry/Koreas-airline-industry-has-diametric-Q1-with-LLCs-hit-by-forex-turbulence/2308936

- 8. https://koreajoongangdaily.joins.com/news/2025-10-21/business/industry/Korean-Air-Jeju-Air-and-more-see-drop-in-revenue-in-Q3/2425499

- 9. https://www.ebn.co.kr/news/articleView.html?idxno=1692558

- 10. https://ko.tradingeconomics.com/commodity/brent-crude-oil

- 11. https://www.newdaily.co.kr/site/data/html/2025/12/17/2025121700027.html

- 12. https://money2.daishin.com/PDF/Out/intranet_data/Product/ResearchCenter/Report/2025/07/54180_54180_KAL_Earnings_Preview.pdf

- 13. https://www.iata.org/en/iata-repository/publications/economic-reports/global-outlook-for-air-transport-june-2025/

- 14. https://www.koreanair.com/contents/footer/customer-support/notice/2025/2508-infuel

- 15. https://grokipedia.com/page/Proposed_merger_of_Korean_Air_and_Asiana_Airlines

- 16. https://blog.awardfares.com/korean-air-asiana-merger/

- 17. https://m.ekn.kr/view.php?key=20251217021158344

- 18. https://news.einfomax.co.kr/news/articleView.html?idxno=4389856

- 19. https://www.etoday.co.kr/news/view/2470395