DEEP RESEARCH · 서남 / 고온초전도

서남(SuNam): 2세대 고온초전도 선재와 핵융합 밸류체인

RCE-DR 생산성, PLD 성능 보강, 전력 케이블 캐시카우와 핵융합 옵션을 함께 본다

0. 결론 먼저

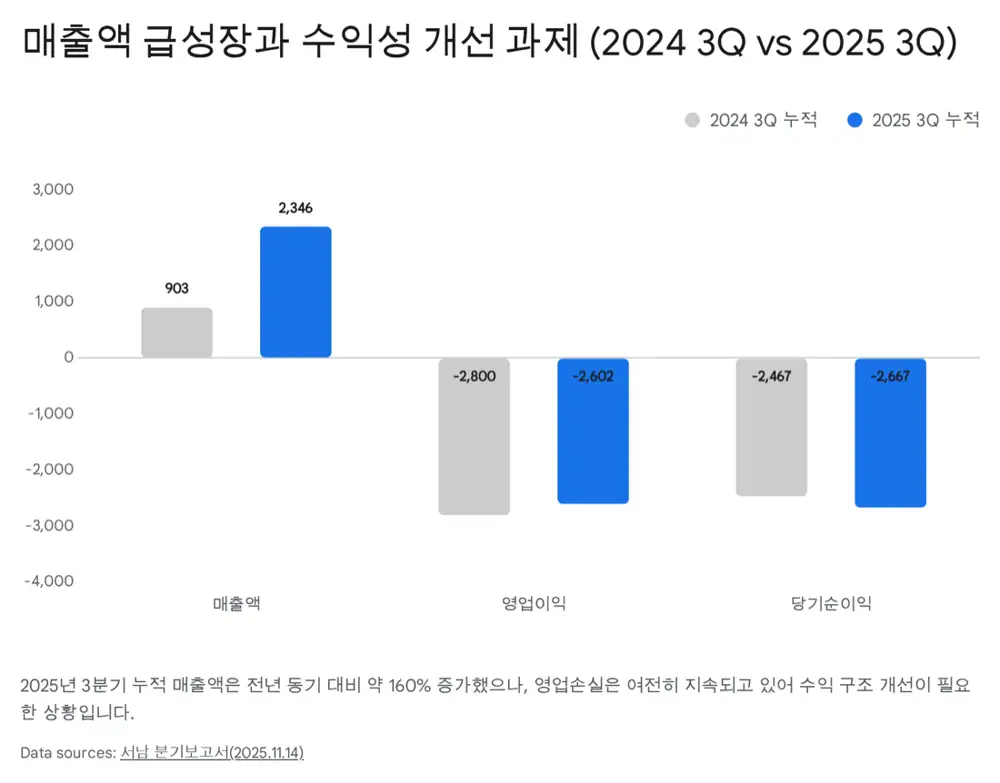

서남은 전력 케이블과 장비 수출로 현재를 버티고, 핵융합·고자장 자석으로 미래 재평가를 노리는 딥테크 기업이다. 2025년 3분기 누적 매출은 23.46억 원으로 전년 동기 대비 159.8% 늘었지만, 영업손실 -26.02억 원과 R&D/설비투자 부담이 아직 본질적인 리스크다.

공식 사실: 원문은 서남이 2004년 설립되어 2세대 고온초전도 선재(2G HTS Wire)를 개발해 왔고, 2020년 기술특례로 코스닥에 상장되었다고 정리한다. 회사명 SuNam은 “Superconductor, Nano and Advanced Materials”의 약자로 설명된다.

해석: 서남의 투자 포인트는 초전도 테마 자체가 아니라 RCE-DR의 생산성 우위가 실제 원가 경쟁력으로 이어지고, PLD 도입으로 고자장 성능 약점을 좁힐 수 있느냐다. 이 두 가지가 맞물려야 전력망과 핵융합 양쪽 시장을 동시에 겨냥할 수 있다.

1. 정체성: 소재 기업이자 장비 엔지니어링 기업

서남의 차별점은 단순히 초전도 선재를 만드는 데 있지 않다. 원문은 서남이 2G HTS 선재 제조에 필요한 IBAD(Ion Beam Assisted Deposition)와 RCE-DR(Reactive Co-Evaporation Deposition & Reaction) 장비를 자체 설계·제작할 수 있다는 점을 핵심 경쟁력으로 본다.

해석: 장비를 내부화하면 공정 최적화 속도, 설비 투자비, 수율 개선에서 유리하다. 동시에 장비 수출이라는 별도 매출원도 만들 수 있다. 딥테크 소재 기업이지만 사업 모델은 “소재+공정 솔루션”에 가깝다.

2. 핵심 기술: RCE-DR의 속도와 PLD의 보강

2G HTS 선재는 금속 기판 위에 초전도 물질을 박막 형태로 증착해 만든다. 원문은 생산 속도(Throughput)와 품질(Performance)의 균형이 이 산업의 핵심이라고 본다.

생산성 우위

MOCVD 방식은 고품질 선재에 강하지만 증착 속도와 원료 효율에서 비용 부담이 크다. 서남의 RCE-DR은 대면적 증착과 빠른 증착 속도를 무기로 전력 케이블 시장의 가격 경쟁력을 만든다.

고자장 성능 보강

RCE-DR은 고자장 환경의 임계전류 밀도에서 약점이 지적되어 왔다. 원문은 서남이 중·고자장 선재용 PLD 장비 설치를 완료하고 안정화 테스트를 진행 중이라고 정리한다.

전력망과 핵융합 동시 공략

RCE-DR의 생산성과 PLD의 성능을 결합하면 전력 케이블 같은 가격 민감 시장과 핵융합·고자장 자석 같은 성능 민감 시장을 모두 노릴 수 있다.

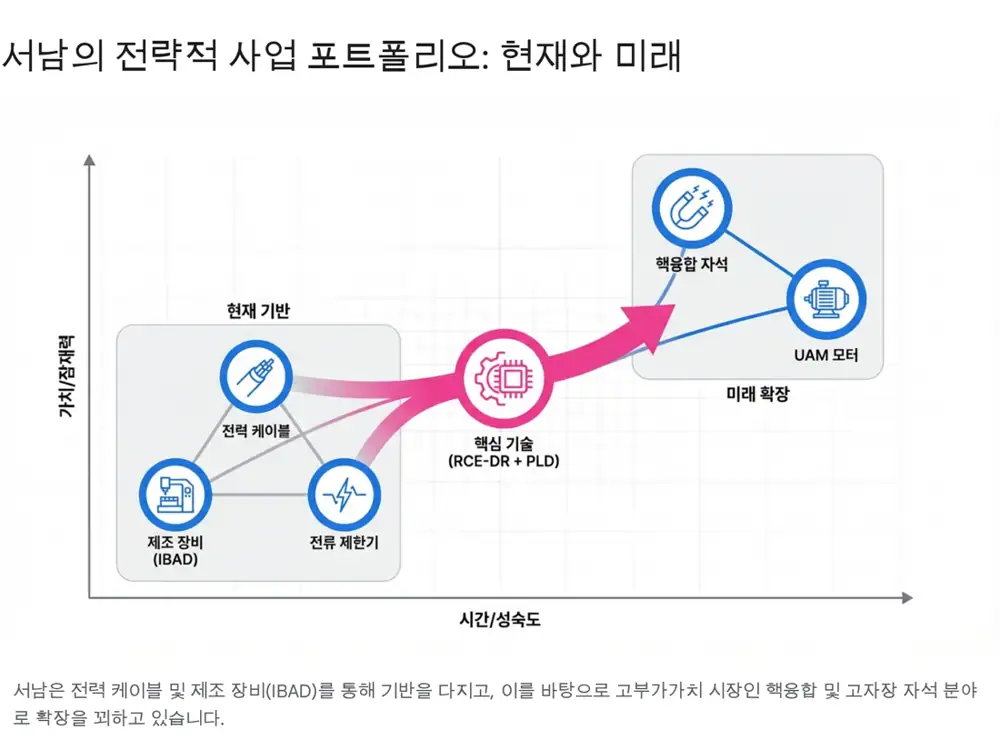

3. 사업 포트폴리오: Cash Cow와 Future Growth

| 구분 | 사업/시장 | 원문이 본 의미 |

|---|---|---|

| Cash Cow | 초전도 전력 케이블 | 한국전력, LS전선과 협력하며 문산-선유 구간 초전도 케이블 프로젝트에 대규모 선재를 공급한 사례가 언급된다. 도심 전력 수요와 데이터센터 확충이 수요 배경이다. |

| Cash Cow | IBAD 제조 장비 | 해외 연구소와 기업에 자체 개발 IBAD 장비를 수출한다. 원문은 2022년 매출 급증의 주요 원인 중 하나로 장비 수출을 설명한다. |

| Future Growth | 핵융합 발전 | 토카막에는 강한 자기장을 만드는 초전도 자석이 필요하다. 서남은 영국 STEP 프로젝트 선재 공급사로 선정되어 프레임워크 계약을 체결했고, 미국 CFS와도 협력 관계를 유지한다고 정리된다. |

| Future Growth | 고자장 자석과 응용기기 | MRI/NMR, UAM용 초경량 모터 등에서 수요가 늘 수 있다. 원문은 2023년 IR 자료에서 자석 분야 매출 목표를 전년 대비 약 3.7배 상향했다고 언급한다. |

4. 재무: 성장률과 적자가 동시에 보인다

2025년 3분기 누적 실적은 외형 성장이 시작되었음을 보여주지만, 아직 손익분기점과 현금흐름에서는 갈 길이 멀다.

| 지표 | 수치 | 읽을 점 |

|---|---|---|

| 누적 매출 | 23.46억 원 | 전년 동기 9.03억 원 대비 159.8% 증가 |

| 수출 비중 | 87%, 20.44억 원 | 국내 테마를 넘어 글로벌 고객이 실제 존재한다는 근거 |

| 영업손실 | -26.02억 원 | 전년 동기 -28.00억 원 대비 축소폭은 제한적 |

| 매출총손실 | -0.92억 원 | 제조 원가가 판가보다 높아 규모의 경제와 수율 안정화가 필요 |

| 당기순손실 | 26.67억 원 | 원문은 현금 소진 상태가 이어질 가능성을 강하게 추정 |

| R&D | 13.47억 원 | 매출액 대비 약 57%로, 미래 성장을 위한 공격적 투자 |

해석: 서남은 아직 “좋은 기술을 가진 적자 제조사”다. 매출 성장만으로 충분하지 않고, RCE-DR/PLD 투자 이후 수율과 원가가 개선되어 매출총이익이 플러스로 돌아서는지 확인해야 한다.

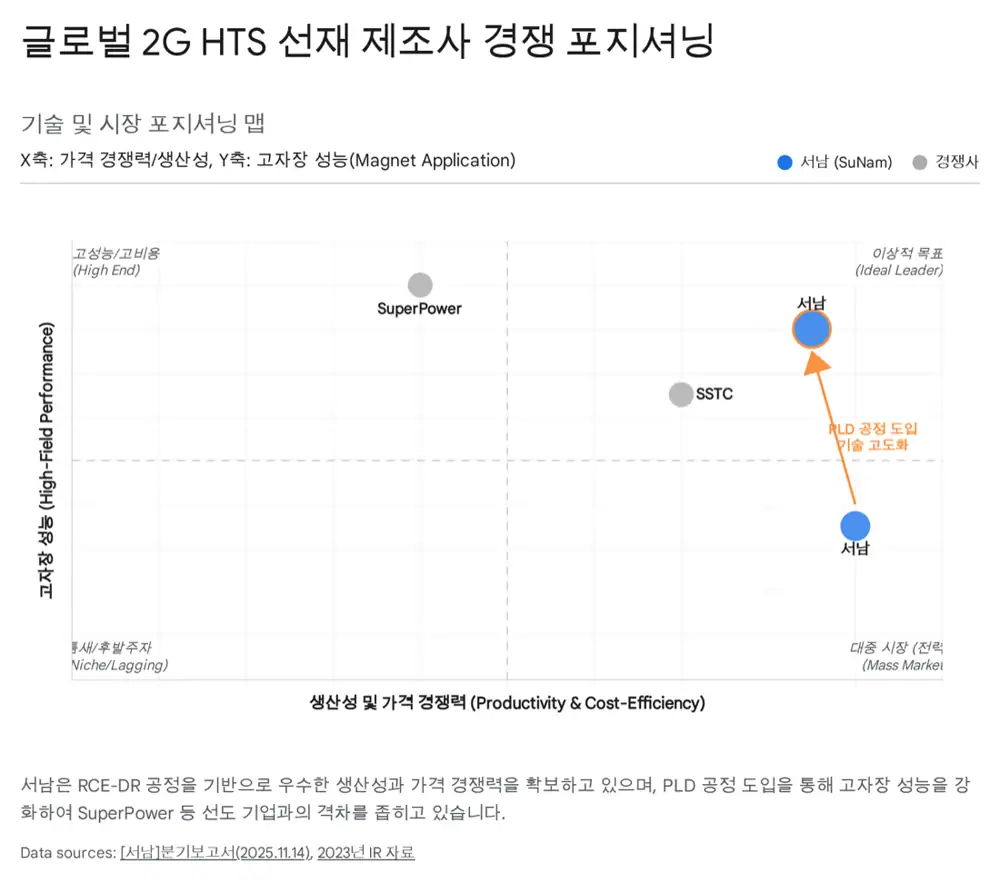

5. 경쟁 구도와 해자

원문은 2세대 고온초전도 선재를 상용화 수준으로 양산할 수 있는 기업이 극소수라고 본다. 주요 비교 대상은 미국/일본계 SuperPower와 중국 Shanghai Superconductor다.

| 기업 | 강점 | 약점/변수 |

|---|---|---|

| SuperPower | 후루카와 전기 자회사로 MOCVD 공정 기반의 고자장 특성이 우수하며 핵융합·고자장 자석 시장에서 선두 지위 | 제조 비용이 상대적으로 높다는 단점 |

| Shanghai Superconductor | 중국 정부 보조금을 기반으로 생산 능력을 공격적으로 확장 | 서방의 탈중국·디리스킹 흐름 때문에 미국과 유럽 진입에 제약 |

| 서남 | RCE-DR 증착 속도가 MOCVD 대비 3~5배 빠르다는 생산성 우위, PLD 도입으로 고자장 성능 보강 | 적자와 설비투자 부담, 고자장 시장에서의 성능 검증 필요 |

6. 경영진과 파트너십

문승현 대표이사는 서울대 금속공학과 출신으로 알려져 있으며, 2004년 창업 이후 20년 넘게 초전도 소재 사업을 이끌어 온 테크노크라트로 묘사된다. 이호엽 부사장은 기술과 경영 전반을 총괄하며 관리 체계를 보완한다.

공식 사실: 원문은 서남 기업부설연구소가 소재개발팀과 기기개발팀으로 구성되어 있고, 임원을 포함한 10명의 정예 연구 인력이 17건의 국책 과제와 67건의 특허 성과를 냈다고 정리한다.

- 국내 파트너: KSTAR 프로젝트를 통해 한국핵융합에너지연구원(KFE)과 협력하고, 서울대학교와 고자장 자석 연구를 공동 수행하며, 한국전력·LS전선과 전력 케이블 상용화 프로젝트를 진행한다.

- 해외 파트너: 영국 STEP, 미국 CFS 외에도 NASA, Airbus, Siemens 등 글로벌 기업과 협력하고, 인도 국영연구기관 국제 경쟁입찰 수주도 언급된다.

7. 리스크와 투자 관점

Cash burn

지속적인 영업적자와 CAPEX가 현금 소진으로 이어질 수 있다. 흑자 전환 지연 시 유상증자나 CB 발행 가능성을 배제할 수 없다.

핵융합 시간표

핵융합은 장기 성장 옵션이지만 상용화 시점이 불확실하다. 프로젝트 지연은 서남의 기대 매출에도 영향을 줄 수 있다.

중국과 글로벌 선두

중국의 저가 공세와 SuperPower 등 선두 업체의 성능 격차 확대는 계속 체크해야 한다.

원문은 현재 서남이 배당이나 자사주 소각보다 재투자를 통해 성장해야 하는 단계라고 본다. 구체적인 주주환원 정책이나 정부 밸류업 프로그램 참여 내역은 확인되지 않았다고 정리한다.

8. 종합 의견

서남은 전형적인 High Risk, High Return 딥테크다. 원문은 투자 매력도를 3.5/5.0으로 제시하며, 성장 잠재력은 높지만 재무 리스크 관리가 필요하다고 본다. 핵심 투자 포인트는 RCE-DR의 생산성, PLD를 통한 성능 고도화, STEP·CFS·NASA 등 글로벌 레퍼런스다.

내가 체크할 지표는 단순 주가 모멘텀이 아니라 핵융합 프로젝트 대규모 수주, 매출총이익률 플러스 전환, 신규 자금 조달 조건, 그리고 PLD 기반 고자장 선재의 고객 검증이다. 이 네 가지가 확인될 때 서남은 테마주가 아니라 글로벌 초전도 First Mover로 평가받을 수 있다.