DEEP RESEARCH · 롯데에너지머티리얼즈

롯데에너지머티리얼즈(020150): 구조적 전환과 밸류체인 재편

전지박 침체를 AI 회로박, ESS, 전고체 소재 로드맵으로 돌파할 수 있는지 점검한다.

0. 결론 먼저

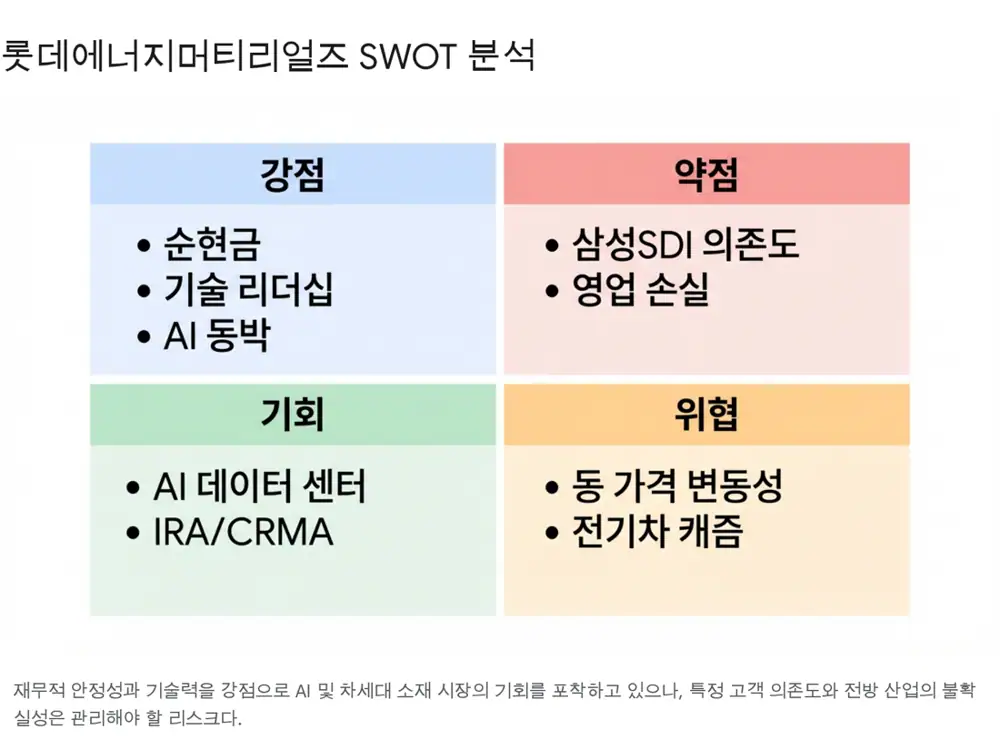

롯데에너지머티리얼즈는 EV 캐즘으로 단기 실적은 부진하지만, 부채비율 23.7%와 순차입금 비율 -14.9%라는 재무 체력을 바탕으로 AI 회로박과 차세대 배터리 소재로 질적 전환을 시도하고 있다.

1. 시장 환경과 2025년 3분기 실적

공식 사실: 2025년 3분기 연결 기준 매출액은 1,437억 원, 영업손실은 343억 원이다. EV 수요 둔화와 OEM 재고 조정이 단기 실적 부진의 주요 배경이다.

해석: 문제는 손실 그 자체보다 손실 구간을 버틸 수 있는 체력이다. 원문은 부채비율 23.7%, 순차입금 비율 -14.9%를 업계 최고 수준의 재무 건전성으로 보고, 경기 침체기에 오히려 CAPEX와 R&D를 지속할 수 있는 전략적 유연성으로 해석한다.

2. 기업 개요와 롯데그룹 편입 효과

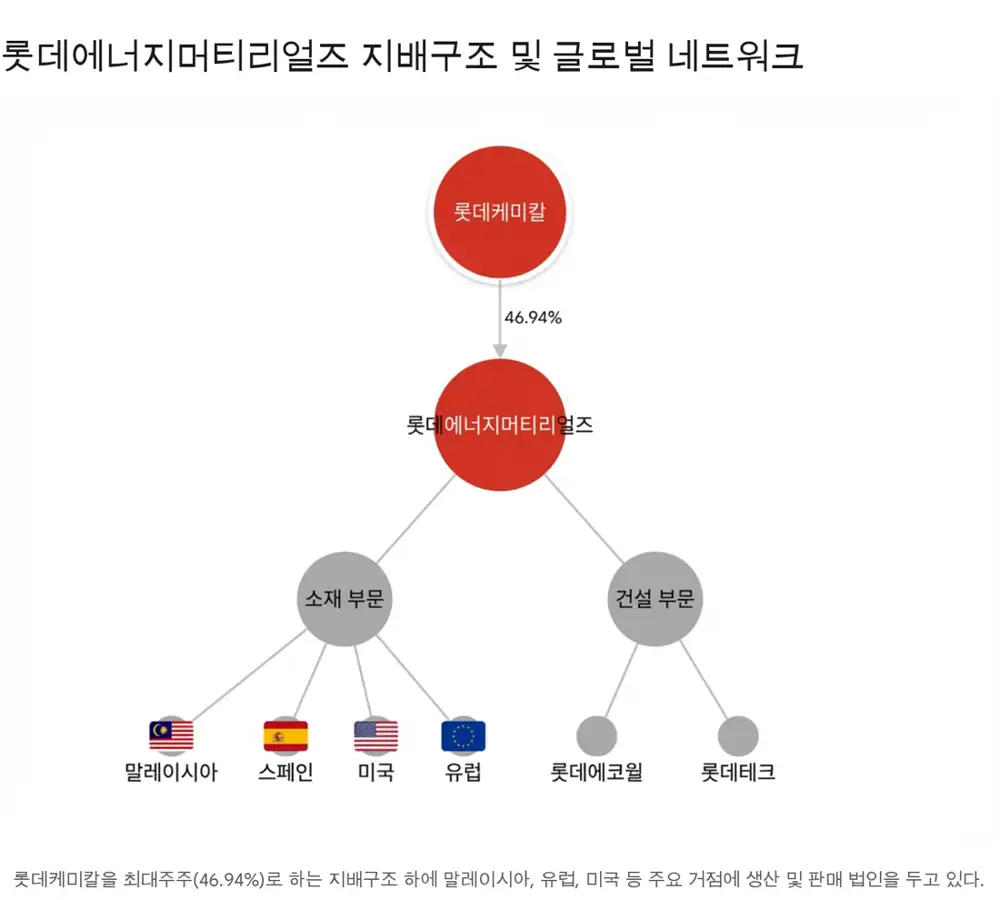

회사는 1987년 8월 11일 설립된 덕산금속에서 출발했다. 1996년 일진소재산업, 2010년 일진머티리얼즈를 거쳐 코스피에 상장했고, 2023년 3월 14일 롯데케미칼이 지분 53.3%를 인수하면서 롯데그룹에 편입되었다.

공식 사실: 2025년 3분기 말 기준 최대주주는 롯데케미칼이며 지분율은 46.94%다. 연결대상 종속회사는 총 15개사로 소개된다.

- 소재 부문은 익산, 말레이시아, 유럽, 스페인, 미국 거점을 통해 일렉포일 제조 및 판매를 담당한다.

- 건설 부문은 롯데에코월을 중심으로 커튼월, 유리, 창호 공사를 수행하지만 전사 매출 비중은 상대적으로 작다.

- 김연섭 대표는 롯데케미칼 기술경영, 안전환경기술, 경영지원, 전략기획, ESG 경험을 바탕으로 소재 산업 전환을 이끄는 인물로 설명된다.

3. 사업 부문과 기술 경쟁력

소재 부문은 본질적인 성장 동력이다. 전기차 배터리 음극 집전체로 쓰이는 전지박과 PCB용 회로박이 핵심이다.

하이엔드 동박

고강도와 고연신 특성을 동시에 만족하는 I2B 등 고부가 제품에 집중한다.

익산·말레이시아·스페인

익산은 R&D 및 마더팩토리, 말레이시아는 수력 기반 원가 경쟁력, 스페인은 유럽 고객 대응 거점이다.

AI 가속기용 HVLP

신호 손실을 줄이는 초극저조도 동박으로 AI 서버 시장을 겨냥한다.

4. 고객 구조와 장기 계약

원문은 삼성SDI를 핵심 고객으로 보고, 전지박 수요의 약 60%를 공급하는 초대형 계약이 안정적인 물량 기반을 제공한다고 해석한다. LG에너지솔루션은 2023년 약 20% 수준에서 2024년 이후 30% 이상으로 비중이 커지는 두 번째 주요 고객으로 설명된다.

해석: 특정 고객 의존도는 리스크지만, 동시에 장기 물량을 보장하는 안전판이기도 하다. 북미 법인 설립은 테슬라를 포함한 글로벌 OEM 직납 가능성을 열어두는 포석으로 읽힌다.

5. AI와 ESS로의 전략적 피벗

턴어라운드의 핵심 키워드는 AI 가속기용 HVLP 동박이다. 회사는 국내 유일 회로박 생산 기지인 익산 공장을 보유하고 있으며, 전지박 생산 라인을 AI용 회로박 라인으로 전환하는 전략을 추진한다.

- 2025년 말까지 국내외 CCL/PCB 고객 승인을 완료하고 2026년부터 매출 발생을 목표로 한다.

- AI 회로박 생산능력은 2026년 1.7배, 2028년 5.7배까지 확대할 계획으로 제시된다.

- ESS용 동박은 EV용 대비 기술 난이도는 낮지만 대규모 물량 공급이 가능해 말레이시아 공장 가동률 회복에 기여할 수 있다.

6. 차세대 기술 로드맵

- 황화물계 고체전해질: 2024년 9월 익산 2공장에 연산 70톤 규모 파일럿 설비를 완공했고, 2026년 이후 양산을 목표로 한다.

- LFP 양극재: 2024년 12월 연산 1,000톤 규모 파일럿 공장을 준공했으며, 2026년 ESS 및 보급형 EV 시장 진입을 목표로 한다.

- 실리콘 음극재: 프랑스 엔와이어즈 지분 투자를 통해 기술을 확보했고, 2027년 양산을 계획한다.

7. 리스크와 최종 투자 포인트

| 리스크 | 원문 내용 | 대응 관점 |

|---|---|---|

| 구리 가격 | 동선 구매 가격은 2023년 평균 11,125원/kg에서 2025년 3분기 13,595원/kg으로 약 22% 상승 | 판가 연동제, 구매선 다변화, 고부가 제품 확대 |

| 해외 거점 | 말레이시아와 스페인 생산 확대는 환율 및 정책 리스크도 동반 | 롯데이엠아메리카를 통한 북미 투자 시기 조절 |

| 건설 우발채무 | 스위트포레 강남 약 7.5억 원, 포스코이앤씨 약 8.7억 원 소송 | 재무 영향은 제한적이나 평판 리스크 모니터링 필요 |

최종적으로 내가 보는 포인트는 세 가지다. 재무 안정성, AI 하드웨어 밸류체인으로의 전환, 그리고 고체전해질 등 차세대 소재 파일럿 라인이다.