DEEP RESEARCH · 이수스페셜티케미컬

이수스페셜티케미컬: 정밀화학 해자와 전고체 배터리 황화리튬 리서치

TDM·NDM 과점 사업의 현금창출력과 Li₂S 상용화 로드맵을 함께 점검한다.

0. 결론 먼저

이수스페셜티케미컬은 지금 과도기다. 정밀화학 본업은 경기 사이클과 판가 압박을 지나고 있고, 황화리튬(Li₂S)은 전고체 배터리 상용화의 옵션으로 평가받는다. 핵심은 H₂S 핸들링 노하우가 TDM 해자에서 Li₂S 해자로 이어질 수 있느냐다.

공식 사실: 원문은 동사가 2023년 5월 1일 이수화학에서 인적분할로 설립되었고, 2024년 4월 이수엑사켐 정밀화학 사업부문을 소규모 합병해 생산과 유통 수직계열화를 완성했다고 정리한다.

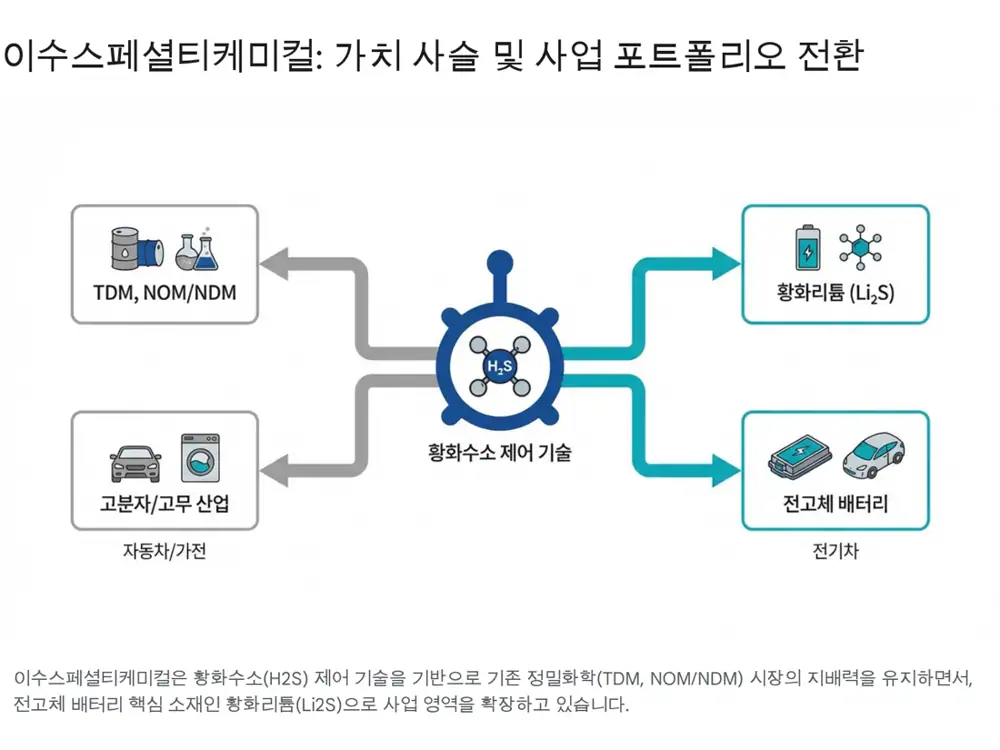

1. 회사의 두 축: 전통과 미래

TDM·NOM·NDM

특수화학 제품군에서 전 세계 3대 메이커로서 과점적 지위를 유지하며 현금 창출 기반을 만든다.

H₂S 핸들링

황화수소는 맹독성, 부식성, 폭발성을 가진 고위험 물질이어서 안전·반응 제어 기술이 진입장벽이다.

황화리튬 Li₂S

황화물계 고체전해질의 출발 물질로, 전고체 배터리 성능과 경제성을 좌우하는 소재로 제시된다.

2025년 9월 말 기준 자본금은 302억 원이며, 최대주주인 (주)이수와 김상범 회장 등 특수관계인이 안정적 지분을 확보하고 있다고 원문은 설명한다. 류승호 대표이사는 이수화학 시절부터 정밀화학 사업을 이끈 전문 경영인으로 소개된다.

2. 정밀화학 해자

공식 사실: TDM은 ABS, SBR, SB-Latex 제조 공정에서 분자량을 조절하는 핵심 첨가제다. 글로벌 TDM 시장은 이수스페셜티케미컬, Arkema, Chevron Phillips 등 3개사가 대부분의 공급을 점유하는 과점 시장으로 정리된다.

- 규제 장벽: 환경·안전 규제 강화로 신규 공장 인허가가 어렵다.

- 기술 장벽: 황화수소 반응 제어는 오랜 노하우가 필요하다.

- 원재료 소싱: 황화수소는 석유 정제 부산물이므로 정유단지와 파이프라인 연결 등 인프라가 중요하고, 울산 석유화학단지 입지가 강점으로 제시된다.

- 포트폴리오: NOM·NDM은 합성고무, 계면활성제, 윤활유 첨가제 등에 쓰이며 2025년 3분기 NDM 판매량 증가는 실적 방어 요인으로 언급된다.

3. 2025년 3분기 매출 구조

| 구분 | 원문 숫자 | 의미 |

|---|---|---|

| 3분기 누적 매출 | 3,026억 원 | 매출 구조 분석 기준 |

| 제품 매출 | 전체의 59.1% | 자가 생산, 상대적으로 고마진 |

| 상품 매출 | 전체의 38.1% | 유통 마진, 외형 성장 기여 |

| Mercaptan | 약 801억 원 | TDM·NDM 등 핵심 이익원 |

| IPA/Solvent | 약 546억 원 | D-SOL 포함 안정적 캐시카우 |

| 아시아 | 1,173억 원, 약 38.8% | 최대 권역 |

| 국내 | 1,027억 원, 약 33.9% | 금호석유화학, LG화학 등 국내 고객 기반 |

| 아메리카/유럽 | 801억 원, 약 26.5% | 선진국 경기 둔화와 고부가 수요 공존 |

해석: Base Oil 판매량이 전 분기 대비 약 28% 늘어난 것은 외형 성장에는 긍정적이지만, 상품 매출 비중 확대는 전체 이익률 희석 요인도 된다.

4. Li₂S: 전고체 배터리 옵션

전고체 배터리는 가연성 액체 전해질을 불연성 고체로 바꿔 화재 위험을 낮추고 에너지 밀도를 높이는 기술이다. 원문은 황화물계 고체전해질이 이온 전도도와 전극 접촉 측면에서 상용화 가능성이 높고, 황화리튬이 그 출발 물질이라고 설명한다.

- 데모 플랜트: 울산 온산 공장 내 연산 20톤 규모. 시제품이 고객사 테스트용으로 공급 중이라고 원문은 정리한다.

- 마더 플랜트: 2025년 8월 약 852억 원 신규 시설 투자 결정. 연산 500톤 기반 설비와 초기 150톤 생산 라인을 포함한다.

- 일정: 2025년 9월 착공, 2026년 6월 완공 목표.

- 일본 법인: 2025년 8월 ISU Specialty Chemical Japan 설립. 도요타, 파나소닉 등 일본 전고체 생태계 협력 강화를 겨냥한다.

5. 재무 성과와 리스크

공식 사실: 2025년 3분기 별도 기준 매출액은 997억 원, 영업이익은 -14억 원, 이익률은 -1.4%다. 전 분기 매출 989억 원 대비 소폭 증가했고, 영업손실은 전 분기 -47억 원에서 축소되었다.

| 리스크 | 내용 |

|---|---|

| ABS 사이클 | TDM 판가는 건설, 자동차, 가전 등 경기 민감 산업의 ABS 시황에 영향을 받는다. |

| 상용화 지연 | 전고체 배터리 대중화가 늦어지면 선투자 설비의 가동률과 감가상각 부담이 생긴다. |

| 재무 부담 | 2025년 3분기 말 부채비율 182%, 전기 말 146% 대비 상승. 차입금은 1,240억 원에서 1,770억 원으로 증가했고 순차입금 비율은 99%로 제시된다. |

| 자금 조달 | 2025년 6월 말 기준 350억 원 사모사채, 미상환 BW, 추가 메자닌 가능성이 원문에서 언급된다. |

6. 결론

단기적으로는 TDM 판가와 투자 비용 때문에 흑자 전환까지 시간이 걸릴 수 있다. 중장기적으로는 2026년 마더 플랜트 완공, 대규모 공급 계약, ABS 업황 회복 신호가 핵심 체크포인트다. 내 관점에서 이 종목은 분기 손익보다 Li₂S 상용화 마일스톤 달성 여부를 중심으로 봐야 한다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224117767710

- BusinessPost 이수스페셜티케미컬 고부가 소재: https://www.businesspost.co.kr/BP?command=article_view&num=391071

- 이수스페셜티케미컬 IR 자료: https://www.isuspecialtychemical.com/files/ir_con_2025_1.pdf

- TDM·NDM 구매의향서 체결 - 마켓인: https://marketin.edaily.co.kr/News/ReadE?newsId=03548966642364408

- 1억불 수출탑 수상 - 마켓인: https://marketin.edaily.co.kr/News/ReadE?newsId=03857286642395240

- 롯데에너지머티리얼즈 고체전해질 원료공급 MOU: https://www.ziksir.com/news/articleView.html?idxno=51901

- 황화리튬 증설 완료 - ChemLOCUS: https://www.chemlocus.co.kr/news/view/136064?url=L25ld3MvZGFpbHkvMjQvMjEx

- KRX 반기보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250814003502&docno=&viewerhost=&

- 메리츠증권 리포트 브리핑 - 뉴스핌: https://www.newspim.com/news/view/20250226000241