DEEP RESEARCH · 양자컴퓨팅

Quantinuum과 양자 경제의 승자 독식 시나리오

Helios, 풀스택 소프트웨어, 정책 모멘텀을 통해 2026~2028년 투자 대안을 점검한다

0. 결론 먼저

내 결론은 Quantinuum이 비상장 양자 컴퓨팅의 핵심 벤치마크이고, 공개시장 투자자는 IonQ와 양자 ETF를 통해 같은 기술·정책 사이클에 우회 노출되는 전략을 검토해야 한다는 것입니다.

공식 사실: 원문은 Quantinuum이 2025년 Helios를 출시했고, 98개 물리 큐비트, 단일 큐비트 게이트 충실도 99.9975%, 2-큐비트 게이트 충실도 99.921%를 제시했다고 정리합니다.

해석: 논점은 더 이상 양자 컴퓨터가 가능한지 여부가 아니라, 누가 하드웨어와 소프트웨어를 묶어 산업용 양자 효용성을 먼저 상업화할 수 있느냐입니다.

Quantinuum

Honeywell 하드웨어와 Cambridge Quantum 소프트웨어가 결합된 풀스택 기업입니다.

IonQ

같은 이온 트랩 진영의 상장 대안으로, 바륨 큐비트와 광자 네트워크를 추진합니다.

KIWOOM ETF

순수 양자 기업, 빅테크, 보안 기업을 묶어 기술 실패 리스크를 낮추는 선택지입니다.

1. 양자 우월성에서 양자 효용성으로

원문은 2025년을 양자 우월성이라는 학술적 목표가 양자 효용성이라는 산업 목표로 전환된 해로 봅니다. 구글은 2019년 53큐비트 시카모어로 슈퍼컴퓨터가 1만 년 걸릴 계산을 200초 만에 처리했다고 주장했지만, 당시에는 실제 비즈니스 가치에 대한 질문이 남아 있었습니다.

2025년에는 Quantinuum의 Helios와 IonQ의 상업 매출 증가가 그 질문을 바꾸었습니다. 이제 관심사는 양자 컴퓨터를 만들 수 있는가가 아니라, 양자 컴퓨터로 어떤 비즈니스 가치를 지금 만들 수 있는가입니다. HPC 인프라와의 하이브리드 통합, 생성형 AI와 양자 기술의 결합, 양자 내성 암호(PQC)는 양자 기술을 미래 기술이 아니라 현재 산업 변수로 끌어올립니다.

2. Quantinuum: 하드웨어와 소프트웨어의 풀스택

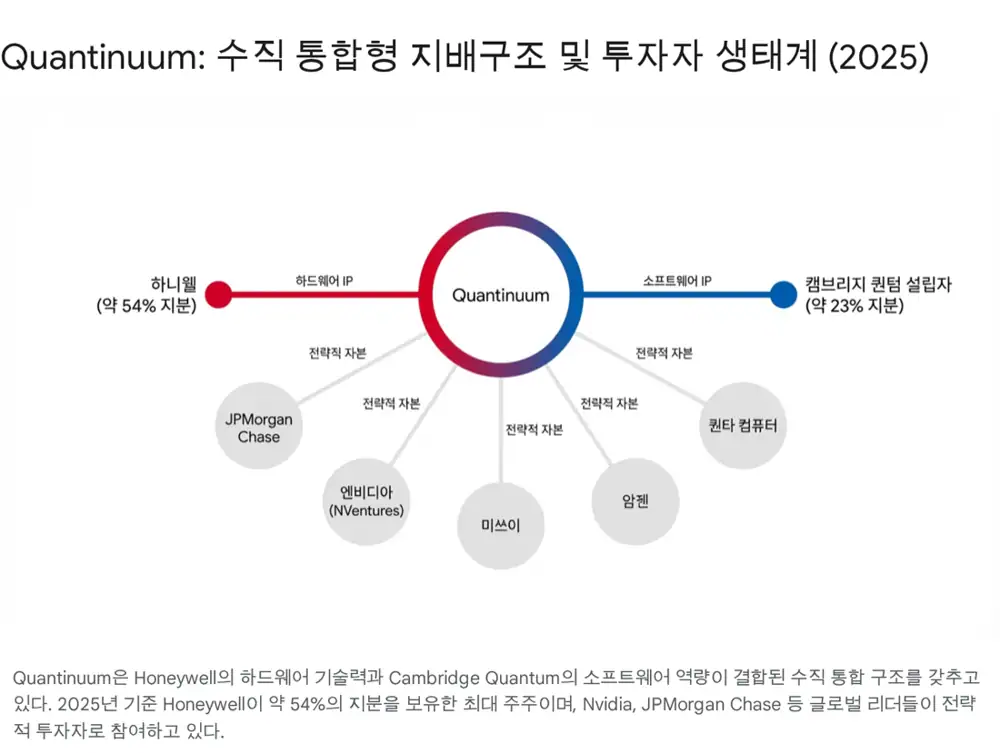

공식 사실: Quantinuum은 2021년 11월 30일 Honeywell Quantum Solutions와 Cambridge Quantum Computing의 합병으로 설립됐습니다. 원문은 이를 당시 양자 컴퓨팅 업계 최대 규모의 M&A로 설명합니다.

경영진도 하드웨어와 소프트웨어의 결합을 보여줍니다. CEO 라지브 하즈라(Rajeeb Hazra)는 인텔과 마이크론에서 HPC·데이터센터 경험을 쌓았고, CQC 창업자 일리아스 칸(Ilyas Khan)은 부회장 겸 최고제품책임자(CPO)로 기술 비전과 제품 로드맵을 이끕니다.

| 축 | 원문상 내용 | 투자자가 볼 의미 |

|---|---|---|

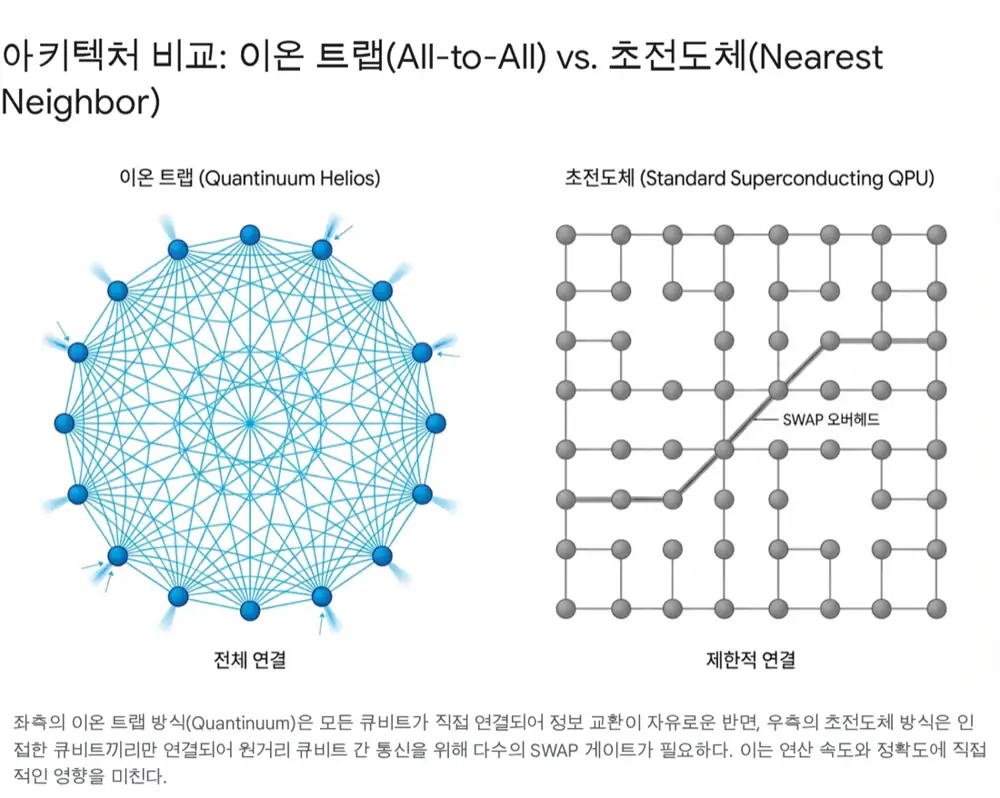

| H-Series·Helios | 이온 트랩, 98개 물리 큐비트, 높은 게이트 충실도 | 결함 허용 양자 컴퓨팅으로 가는 기술적 신뢰도 |

| All-to-All | 큐비트를 물리적으로 이동시켜 복잡한 SWAP 게이트 부담 축소 | 회로 깊이와 오류 누적을 줄이는 구조적 장점 |

| TKET | IBM, Google, IonQ, Honeywell 등 다양한 하드웨어로 알고리즘을 번역·최적화 | 하드웨어 비종속 플랫폼 전략 |

| InQuanto | BMW, Amgen, JSR 등이 쓰는 양자 화학 시뮬레이션 패키지 | 신약·소재 분야 초기 산업 적용 |

| Quantum Origin | 양자 무작위성을 이용한 암호 키 생성 플랫폼 | 보안 시장의 즉각적 매출원 |

3. 밸류에이션, IPO, 정책 모멘텀

공식 사실: 원문은 Quantinuum이 2024년 1월 3억 달러를 유치하며 50억 달러 가치를 인정받았고, 2025년 9월 약 6억 달러를 조달하며 프리머니 100억 달러 가치에 도달했다고 정리합니다.

주주 구성도 중요합니다. Honeywell은 약 54%, Ilyas Khan과 창업 멤버 등 경영진·임직원은 약 23%를 보유한 것으로 정리됩니다. 전략적 투자자로 JPMorgan Chase, Amgen, Mitsui & Co., Quanta Computer, Nvidia의 NVentures가 언급됩니다. 특히 Nvidia의 참여는 QPU와 GPU가 결합되는 하이브리드 컴퓨팅 흐름을 상징합니다.

현재 연간 매출은 약 1억 달러 미만으로 추정되고 R&D 투자로 영업손실을 기록하는 단계입니다. 다만 Honeywell이 2026년까지 자동화, 항공우주, 첨단소재 3개 독립 상장사로 분할하는 구조조정을 추진하면서 Quantinuum의 IPO 또는 스핀오프 가능성이 부각됩니다. 원문은 유력 시점을 2026년 하반기~2027년 상반기로 보고, 상장 시 200억 달러 가치 가능성도 언급합니다.

NQI 2.0

2025~2026년 재승인·확장 과정에서 기초 연구보다 실증과 상용화 지원 비중이 커집니다.

3조 원 전략

2035년까지 민관 합동 3조 원 이상 투자와 K-클라우드·QCaaS 인프라가 핵심입니다.

MLS·PQC

2025년 다층보안체계 전환은 양자 내성 암호와 DRM 수요를 키울 수 있습니다.

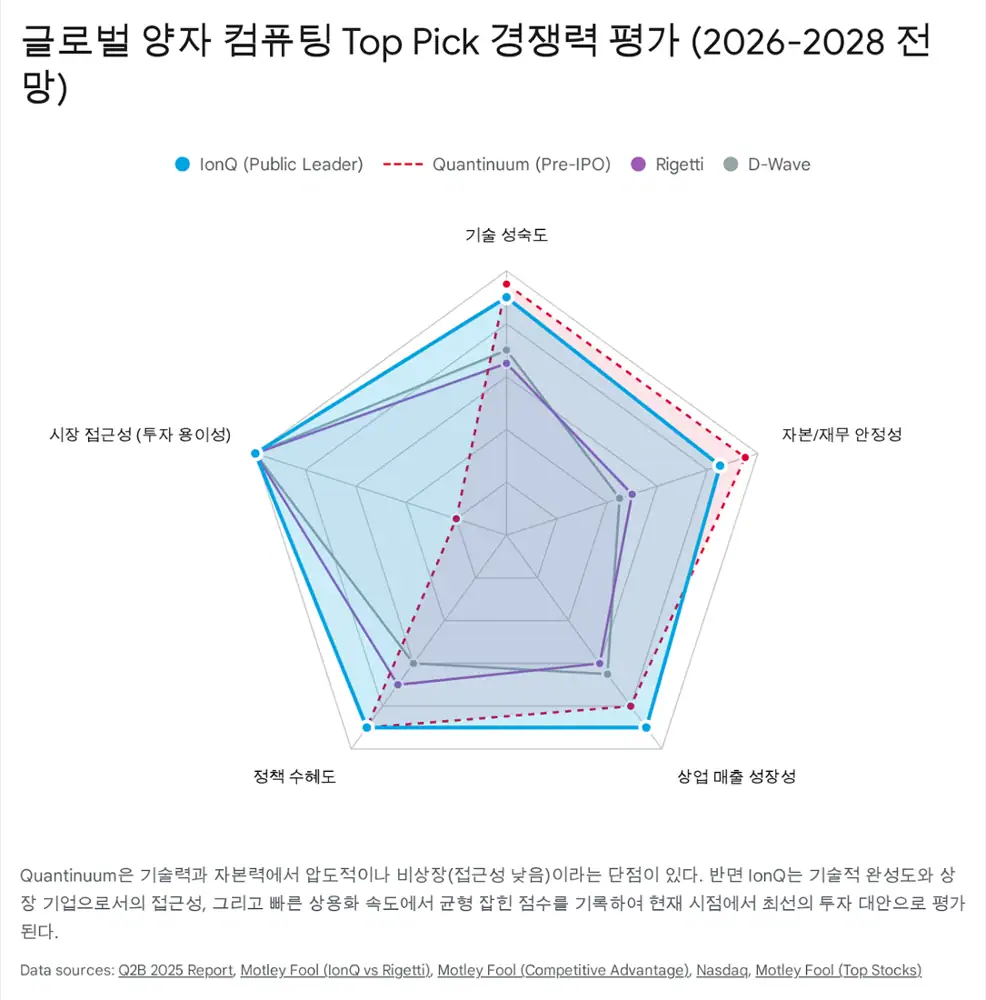

4. 공개시장 Top Pick: IonQ와 KIWOOM ETF

비상장 Quantinuum을 직접 살 수 없기 때문에 원문은 IonQ를 실전 투자 1순위로 제시합니다. IonQ는 같은 이온 트랩 방식이고, 원문상 현재 시가총액 약 40~50억 달러 수준은 Quantinuum의 100억 달러 가치와 비교할 때 밸류에이션 매력이 있다는 논리입니다.

IonQ의 기술 포인트는 이터븀에서 바륨 큐비트로의 전환과 광자 네트워크입니다. 바륨 이온은 가시광선 레이저를 활용해 광학 부품 확보와 제어가 유리하고, 광섬유로 여러 QPU를 연결하는 기술은 이온 트랩의 확장성 한계를 보완하는 열쇠로 제시됩니다.

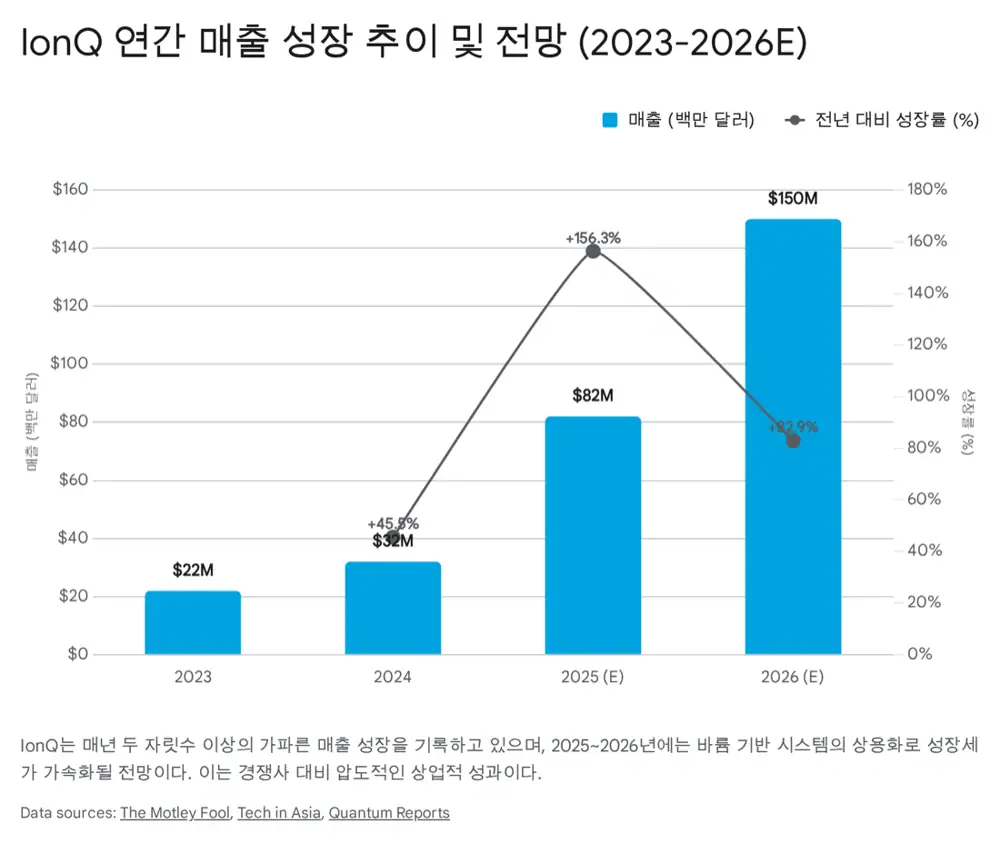

공식 사실: 원문은 IonQ가 2024년 3분기 실적에서 예상보다 좋은 매출을 기록했고, AWS Braket, Google Cloud, Microsoft Azure에 모두 입점했으며, 현대자동차와 배터리 소재 시뮬레이션, Airbus와 항공기 적재 최적화를 공동 연구한다고 정리합니다. 현금성 자산은 약 4억 달러 이상으로 제시됩니다.

보수적 투자자에게는 KIWOOM 미국양자컴퓨팅(498270) ETF가 대안입니다. 이 ETF는 IonQ, Rigetti, D-Wave 같은 순수 양자 기업뿐 아니라 Microsoft, Alphabet, Amazon, Nvidia 등 빅테크를 함께 담고, Palo Alto Networks와 Cloudflare 같은 보안 기업도 포함한다는 점이 특징으로 제시됩니다.

5. 내가 보는 실행 전략

- 공격적 투자자는 IonQ를 핵심 위성 자산으로 보고, 바륨 시스템 상용화와 2025~2026년 흑자 전환 기대를 추적해야 합니다.

- 중도·보수 투자자는 KIWOOM 미국양자컴퓨팅 ETF를 통해 빅테크 안정성과 양자 퓨어플레이의 상승 여지를 동시에 가져갈 수 있습니다.

- Quantinuum IPO가 실제 2026년 하반기~2027년 상반기에 현실화되는지, 그리고 상장 가치가 100억 달러를 넘어 200억 달러 시나리오까지 가는지 봐야 합니다.

- 한국에서는 MLS 전환과 PQC 수요가 파수 같은 보안 기업에 어떤 매출 기회를 주는지도 별도 체크포인트입니다.

출처

- 원문 / Original: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224117703551

- Quantinuum - Wikipedia: https://en.wikipedia.org/wiki/Quantinuum

- QCE24 Rajeeb Hazra keynote: https://qce.quantum.ieee.org/2024/program/rajeeb-hazra-keynote/

- Rajeeb Hazra biography: https://www.theofficialboard.com/biography/rajeeb-hazra-8e306

- Ilyas Khan - Topos Institute: https://topos.institute/people/ilyas-khan/

- Ilyas Khan - Wikipedia: https://en.wikipedia.org/wiki/Ilyas_Khan

- Quantinuum Helios launch press release: https://www.quantinuum.com/press-releases/quantinuum-announces-commercial-launch-of-new-helios-quantum-computer-that-offers-unprecedented-accuracy-to-enable-generative-quantum-ai-genqai

- Quantinuum benchmark blog: https://www.quantinuum.com/blog/setting-the-benchmark-independent-study-ranks-quantinuum-1-in-performance

- Honeywell $600M Quantinuum raise: https://www.quantinuum.com/press-releases/honeywell-announces-600-million-capital-raise-for-quantinuum-at-10b-pre-money-equity-valuation-to-advance-quantum-computing-at-scale

- Quantinuum raises $800M article: https://postquantum.com/industry-news/quantinuum-raises-800m/

- Honeywell $300M Quantinuum round: https://www.quantinuum.com/press-releases/honeywell-announces-the-closing-of-300-million-equity-investment-round-for-quantinuum-at-5b-pre-money-valuation

- Honeywell investor release on $600M raise: https://investor.honeywell.com/news-releases/news-release-details/honeywell-announces-600-million-capital-raise-quantinuum-10b-pre

- Honeywell SEC filing: https://www.sec.gov/Archives/edgar/data/773840/000077384025000010/hon-20241231.htm

- Honeywell investor presentation: https://investor.honeywell.com/static-files/aec48bc3-f922-4ecb-9769-7e7dc2676ed3

- The Quantum Insider on Honeywell restructuring and IPO: https://thequantuminsider.com/2025/02/07/as-honeywell-announces-restructuring-ceo-confirms-intention-to-ipo-its-52-owned-quantinuum/

- The Quantum Insider valuation article: https://thequantuminsider.com/2024/12/18/research-analyst-quantinuums-valuation-could-hit-20-billion/

- U.S. quantum industry leaders article: https://thequantuminsider.com/2025/05/08/u-s-quantum-industry-leaders-press-congress-to-expand-u-s-support/

- DOE quantum research centers funding: https://www.energy.gov/articles/energy-department-announces-625-million-advance-next-phase-national-quantum-information

- Korea national quantum strategy: https://quantuminkorea.org/national-quantum-strategy/

- SOMANSA MLS roadmap: https://www.somansa.com/wp-content/uploads/2024/12/20240911_mls.pdf

- Motley Fool IonQ vs Rigetti article: https://www.fool.com/investing/2025/12/04/ionq-vs-rigetti-computing-which-quantum-stock-wins/

- Q2B 2025 discussion report: https://drive.google.com/open?id=13HjxxNioKBs16J0IZ1lSCBpDFIez2nqTIRZ_Zv1l0_w

- Quantum fiscal second quarter 2025 results: https://investors.quantum.com/news-events/press-releases/detail/207/quantum-reports-fiscal-second-quarter-2025-financial-results