DEEP RESEARCH · 전고체·코스닥

코스닥 구조개혁과 전고체·우주항공 포트폴리오

150조 원 국민성장펀드, Non-China 공급망, 황화물계 전고체 생태계를 하나의 투자 프레임으로 읽는다

0. 결론 먼저

내 결론은 2025년 코스닥 활성화 정책을 단순 유동성 공급이 아니라 전고체 배터리와 우주항공 소재의 Non-China 공급망을 자본시장으로 키우는 구조 개혁으로 봐야 한다는 것입니다.

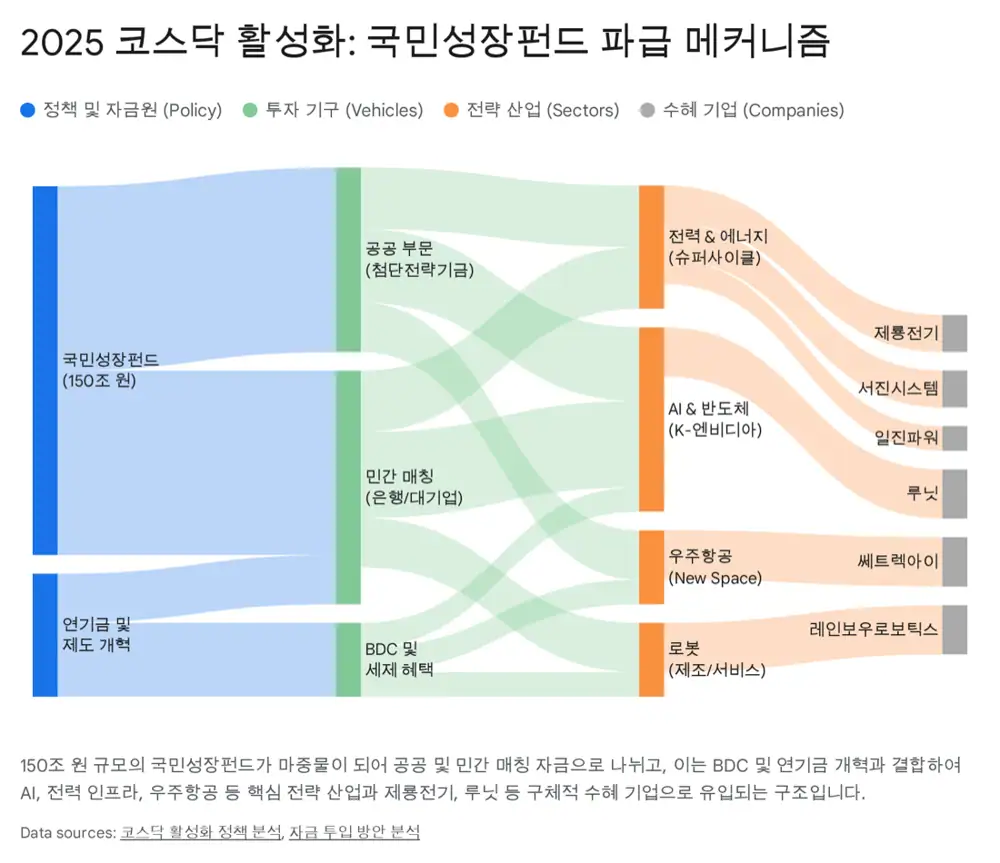

공식 사실: 원문은 150조 원 규모 국민성장펀드, AI·이차전지·우주항공 집중, 기술특례상장 정교화, 좀비 기업 퇴출을 핵심 정책 축으로 제시합니다.

해석: 앞으로의 코스닥 주도주는 단순 테마가 아니라 기술 주권, 양산 능력, 지역 클러스터를 동시에 증명하는 기업일 가능성이 높습니다.

150조 원 펀드

혁신기업의 스케일업을 돕고 코스닥을 성장 동력의 인큐베이터로 재정의합니다.

황화물계 전고체

10^-2 S/cm 수준 이온 전도도와 대형 EV 적용 가능성이 정책 우선순위를 만듭니다.

우주항공 소재

특수합금과 티타늄 소재가 SpaceX 밸류체인 기대와 연결됩니다.

1. 정책 프레임: 코스닥을 산업 인큐베이터로

원문은 2025년 12월 금융당국의 코스닥 시장 신뢰 및 혁신 제고 방안을 코리아 디스카운트 해소를 넘어선 자본 조달 시스템 개혁으로 봅니다. 과거처럼 많이 상장시키는 다산 정책이 아니라, 검증된 기업을 키우고 부실 기업은 퇴출하는 다산다사 원칙이 핵심입니다.

거시 배경은 미국의 제네시스 미션입니다. 원문은 이를 미국 제조업 부활과 대중국 의존도 0을 겨냥한 공급망 재편으로 해석합니다. IRA와 CHIPS Act의 FEOC 배제 논리는 배터리와 우주항공에서 Non-China 공급망을 만들 수 있는 한국 소부장 기업의 전략적 가치를 높입니다.

2. 전고체 배터리: 황화물계와 습식 공정의 부상

전기차 캐즘의 핵심 원인은 화재 안전성과 주행거리입니다. 액체 전해질 리튬이온 배터리는 열폭주 위험과 에너지 밀도 한계를 안고 있고, 전고체 배터리는 불연성 고체 전해질과 바이폴라 구조를 통해 안전성과 에너지 밀도를 동시에 노립니다. 우주항공처럼 진공, 고온, 저온을 견뎌야 하는 환경에서도 전고체 배터리가 대안으로 부상합니다.

| 전해질 계열 | 원문상 장점 | 원문상 약점 | 적합 영역 |

|---|---|---|---|

| 황화물계 | 10^-2 S/cm 수준 이온 전도도, 입자 간 접촉 용이 | 수분 취약, H2S 유독가스 위험 | 대용량 전기차, 삼성SDI·SK온·토요타 채택 |

| 산화물계 | 안정성 높음 | 낮은 이온 전도도, 고온 소결 필요 | 소형 전자기기, IoT 센서, ESS·방산 일부 |

| 고분자계 | 제조 공정이 쉽고 저렴 | 상온 작동이 어려울 만큼 낮은 전도도 | 국책 연구와 특정 고분자 소재 |

상용화의 마지막 관문은 비용입니다. 건식 합성은 성능은 좋지만 에너지 비용과 대량 생산 한계가 있고, 습식 합성은 균일한 입자 제어와 대량 생산에 유리하지만 잔존 용매가 문제였습니다. 원문은 솔리비스 같은 기업의 3세대 습식 합성 기술이 이 구도를 바꾸고 있다고 봅니다.

3. 정부 관점의 포트폴리오: 비상장과 상장 핵심축

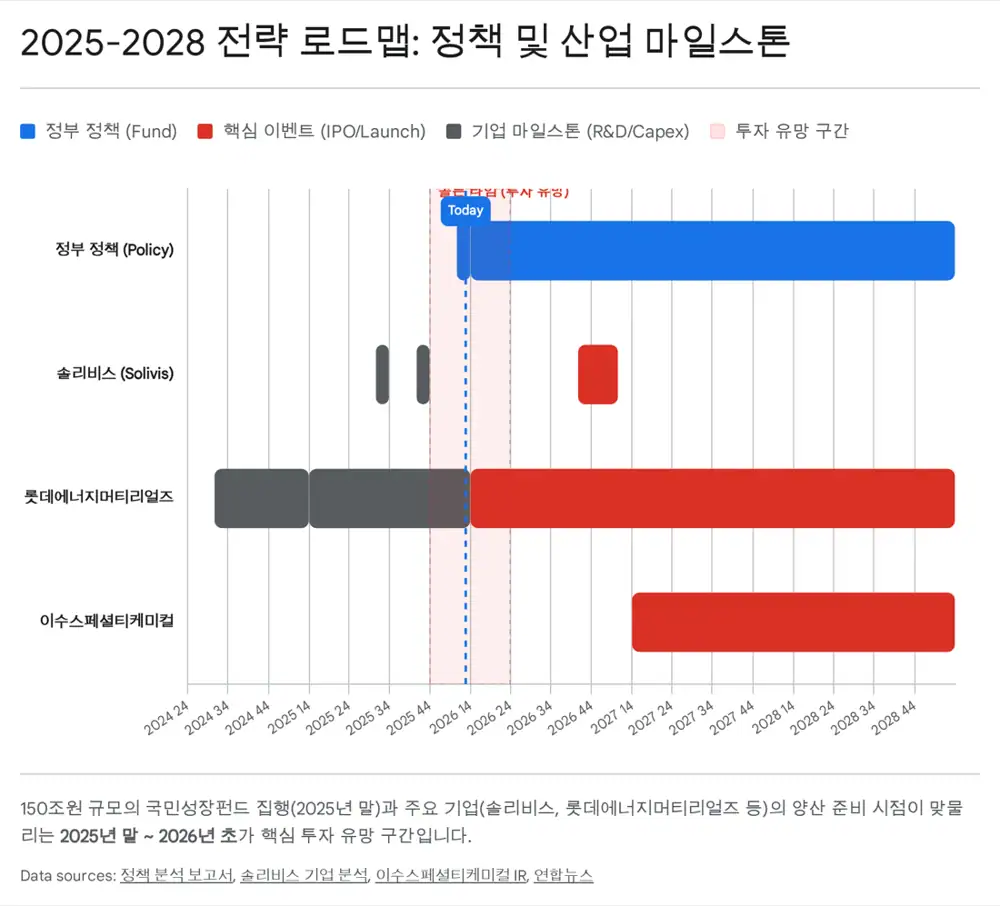

솔리비스

11~12 mS/cm 습식 합성 성능, 연산 40톤 횡성 공장, 누적 422억 원 투자 유치가 핵심입니다.

인켐스

울산 이차전지 특화단지 기반, H2S 억제 기술과 연 120톤 파일럿 라인을 제시합니다.

티디엘

엔켐이 54.56%를 인수했고, 조달청 등록과 직접생산 인증으로 정부 시장을 선점합니다.

에너지11

나인테크 관계사로 하이브리드 고체 전해질 필름과 나트륨 이차전지를 개발합니다.

비상장 영역에서는 솔리비스가 가장 공격적인 후보로 제시됩니다. 한양대 신동욱 교수가 창업했고 20년 이상의 연구 노하우, 일본 경쟁사 8 mS/cm를 웃도는 11~12 mS/cm 성능, 강원도 횡성 연산 40톤 공장, 2025년 가동, 누적 422억 원 투자, 예비유니콘 선정과 최대 200억 원 보증 지원이 핵심입니다. 원문은 2026년 하반기 기술특례상장 가능성도 언급합니다.

| 상장 핵심축 | 원문상 투자 포인트 | 정책 논리 |

|---|---|---|

| 고려아연 | 10~11조 원 미국 제련소, 안티모니·게르마늄·갈륨 등 전략 광물, KEMCO 황산니켈 | 미국 공급망 동맹과 자원 안보 |

| 이수스페셜티케미컬 | 황화리튬(Li2S) 국내 유일 대량 생산 가능, 온산 데모 플랜트, 2027년 양산 체제 | 전고체 소재 국산화의 키스톤 |

| 롯데에너지머티리얼즈 | 동박 현금흐름, 익산 연 70톤 파일럿, 2026년 1,200톤 증설 계획 | 지역 거점과 대기업 투자 |

4. 고베타 알파와 우주항공 소재

코스닥·소형주 쪽에서는 레몬, 한농화성, 씨아이에스가 정책 수혜의 고베타 후보로 정리됩니다. 레몬은 전기방사 나노섬유 지지체로 전고체 전지 수명을 5.5~8배, 용량을 1.5배 개선한 결과가 제시됩니다. 한농화성은 리튬금속고분자전지용 전고상 고분자 전해질 소재 합성 국책 과제 주관 기업으로, LG에너지솔루션·한국화학연구원과 공동 연구 중입니다. 씨아이에스는 전고체 전해질 연속식 제조 장비를 개발하며 건식·습식 모두에 대응 가능한 라인업을 보유한 장비주로 설명됩니다.

나노섬유 지지체

전해질 종류와 무관하게 적용 가능한 플랫폼 기술이라는 점이 원문상 장점입니다.

국책 과제

고분자 전해질 소재 개발을 통해 정부 인증 효과를 얻는 구조입니다.

양산 장비

실험실에서 대량 생산으로 넘어갈 때 먼저 수혜를 볼 수 있는 장비 축입니다.

우주항공 축에서는 세아베스틸지주와 에이치브이엠이 제시됩니다. 세아베스틸지주는 로켓·위성 엔진용 니켈-크롬-티타늄 등 특수합금 공급 계약 협의와 미국 텍사스 특수합금 공장(SST)이 투자 포인트입니다. 에이치브이엠은 SpaceX에 납품하는 1차 벤더와의 협력, 진공 용해 기술, 항공우주 등급 고순도 티타늄 합금 제조가 핵심입니다.

5. 자산배분 결론

해석: 나는 이 정책을 돈 풀기가 아니라 미중 패권 경쟁 속에서 한국 산업의 공급망 생존력을 자본시장으로 키우는 작업으로 봅니다. 2025년은 파일럿 라인에서 시제품이 나오는 시기이고, 2026년부터는 양산 투자와 BDC 제도가 죽음의 계곡을 건너는 자금 역할을 할 수 있습니다.

| 포트폴리오 | 원문 비중 | 후보 | 논리 |

|---|---|---|---|

| Core | 60% | 고려아연, 이수스페셜티케미컬, 세아베스틸지주 | 실적이 있고 핵심 소재·공급망을 독점하는 축 |

| Alpha | 40% | 솔리비스, 레몬, 에이치브이엠 | 기술 해자와 정책 직접 수혜를 노리는 고베타 축 |

- 핵심 키워드는 Non-China, High-Tech, Mass-Production입니다.

- 기술력만으로는 부족하고, 파일럿에서 양산으로 넘어가는 CAPA 증거가 필요합니다.

- 정책 수혜주는 변동성이 크므로, 상장 대형 핵심 소재와 고베타 기술주를 분리해서 봐야 합니다.

출처

- 원문 / Original: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224117405129

- 코스닥 활성화 정책 분석 및 전망: https://drive.google.com/open?id=1KklOBNrPtbr9nN5_rdxIePxZFHPcP1yGbzErIj8frPY

- 고려아연 미국 제련소 투자 분석: https://drive.google.com/open?id=1A8wrPyt-Wl-PAazY317EOO_BSnloJlwSGrBRjkvbHY4

- 이수스페셜티케미컬 457190 report: https://file.alphasquare.co.kr/media/pdfs/company-report/20240903103719381K_02.pdf

- 한농화성 전고체 배터리 기사: https://www.thebigdata.co.kr/view.php?ud=202410220224568718cd1e7f0bdf_23

- 레몬 전고체 상용화 기사: https://www.newsprime.co.kr/news/article/?no=595000

- 솔리비스 기업 분석 요청 및 계획: https://drive.google.com/open?id=10NErv_DwxRj8bqlOg9KsH2ScuANg0Ts93hfjxoeN_20

- 이수스페셜티케미컬 IR book: https://www.isuspecialtychemical.com/files/irbook_2025.pdf

- MK Solivis article: https://www.mk.co.kr/en/business/10975341

- 조선비즈 전고체 배터리 테마 기사: https://biz.chosun.com/stock/c-biz_bot/2025/10/24/U3IJEDRAHRP36LAE2YBXLY5L5E/

- 스틸데일리 세아베스틸지주 기사: https://www.steeldaily.co.kr/news/articleView.html?idxno=196972

- THE VC InChems profile: https://thevc.kr/inchems

- Daum InChems pilot production article: https://v.daum.net/v/20240204160118395

- 디지털데일리 울산 배터리 특화단지 article: https://m.ddaily.co.kr/page/view/2023081613242928252

- 서울국제금융오피스 엔켐 전고체 배터리 기업 인수: http://seoulfnhub.kr/bbs/board.php?tbl=bbs47&mode=VIEW&num=31616&category=kr&findType=&findWord=&sort1=&sort2=&page=&mobile_flag=

- 딜사이트 엔켐 티디엘 인수: https://dealsite.co.kr/articles/107896/089038

- 디지털데일리 엔켐 티디엘 인수: https://m.ddaily.co.kr/page/view/2023080115390650014

- 뉴스핌 에너지11 article: https://www.newspim.com/news/view/20240930000081

- 이머니뉴스 에너지11 article: http://www.emoneynews.co.kr/news/articleView.html?idxno=115756

- Korea Zinc U.S. smelter release: https://www.koreazinc.co.kr/en/korea-zinc-partners-with-the-u-s-department-of-war-and-u-s-department-of-commerce-to-build-a-state-of-the-art-critical-minerals-smelter-in-the-united-states-with-6-6-billion-of-capital-expenditures/

- NIST CHIPS incentives for Korea Zinc subsidiary: https://www.nist.gov/news-events/news/2025/12/department-commerce-awards-chips-incentives-subsidiary-korea-zinc-crucible

- 이수스페셜티케미컬 852억 투자 기사: https://www.globalepic.co.kr/view.php?ud=202509082133151229ac3d53c8ec_29

- 레몬 지원책 기대 기사: https://www.thebigdata.co.kr/view.php?ud=202409030636223966cd1e7f0bdf_23

- 연합뉴스 롯데에너지머티리얼즈 pilot article: https://www.yna.co.kr/view/AKR20240205085600003

- 폴리뉴스 롯데에너지머티리얼즈 article: https://www.polinews.co.kr/news/articleView.html?idxno=662842

- 톱텍 레몬 공지사항: https://toptec.co.kr/home/customer/notice/?mod=document&uid=211

- 아시아경제 레몬 article: https://cm.asiae.co.kr/article/2023030809241905867

- 머니S 한농화성 article: https://www.moneys.co.kr/article/2025060210303072257

- The Elec 씨아이에스 pilot line article: https://www.thelec.kr/news/articleView.html?idxno=37853

- Steel Radar SeAH SpaceX article: https://www.steelradar.com/en/seah-steel-will-supply-steel-materials-to-spacex/

- Korea Herald SeAH SpaceX article: https://www.koreaherald.com/article/3071414

- Chosunbiz SeAH aerospace article: https://biz.chosun.com/en/en-finance/2025/12/14/BCQ432EYM5F47FOONRJUXQ7MNQ/

- 한국경제 HVM SpaceX value chain article: https://www.hankyung.com/article/202508015569a

- 파이낸셜경제 우주항공 관련주 article: http://www.finomy.com/news/articleView.html?idxno=245975