DEEP RESEARCH · 메모리 반도체

2025-2026 반도체 산업 심층 분석: 지정학적 대분열과 메모리 패권 재편

마이크론, 삼성전자, SK하이닉스의 주가 괴리가 기술보다 지정학과 공급망 프리미엄에서 나온다는 가설을 점검한다.

0. 결론 먼저

내 해석은 명확하다. AI 메모리 슈퍼사이클 자체는 삼성전자, SK하이닉스, 마이크론 모두에게 우호적이지만, 시장은 중국 노출도가 낮고 미국·일본 정책 지원을 받는 마이크론에 더 높은 밸류에이션을 부여하고 있다.

해석: 이 글의 핵심 가설은 “미국의 자국 및 일본 기업 육성 정책이 한국 메모리 기업의 점유율과 밸류에이션에 구조적 압박을 줄 수 있다”는 것이다. 기술력만으로 주가를 설명하기 어려운 구간에서 지정학적 할인과 안보 프리미엄이 동시에 작동한다고 본다.

1. 2025년 하반기 주가 대분열

공식 사실: 원문은 2025년 7월부터 12월 20일까지의 주가 추이, 2026년 전망, 각국 산업 정책, CAPEX 전략을 함께 보며 세 기업의 차별화를 설명한다.

| 기업 | 원문이 본 핵심 숫자/사실 | 투자자 해석 |

|---|---|---|

| 마이크론 | 2025년 12월 19일 265.92달러 신고가, FY2026 1분기 매출 136.4억 달러, 전년 대비 57% 증가, 다음 분기 매출 가이던스 187억 달러 | HBM 생산 물량 매진과 미국 전략 자산 지위가 주가 프리미엄을 설명한다. |

| 삼성전자 | 11월 중순 51,700원 수준까지 하락, HBM3E 품질 테스트 지연, 파운드리 적자 지속 | 메모리 회복에도 파운드리와 AI 초기 주도권 상실 우려가 밸류에이션을 누른다. |

| SK하이닉스 | HBM 점유율 50% 이상, 3분기 영업이익 사상 최대, 영업이익률 40% 초과 | 기술력은 압도적이나 우시 공장과 KRX 투자주의 지정 등 비펀더멘털 변동성이 상단을 제한한다. |

해석: 마이크론은 “프렌드쇼어링의 최대 수혜”, 삼성전자는 “기술 실책과 복합 위기”, SK하이닉스는 “기술 리더십과 지정학적 족쇄”라는 프레임으로 읽힌다.

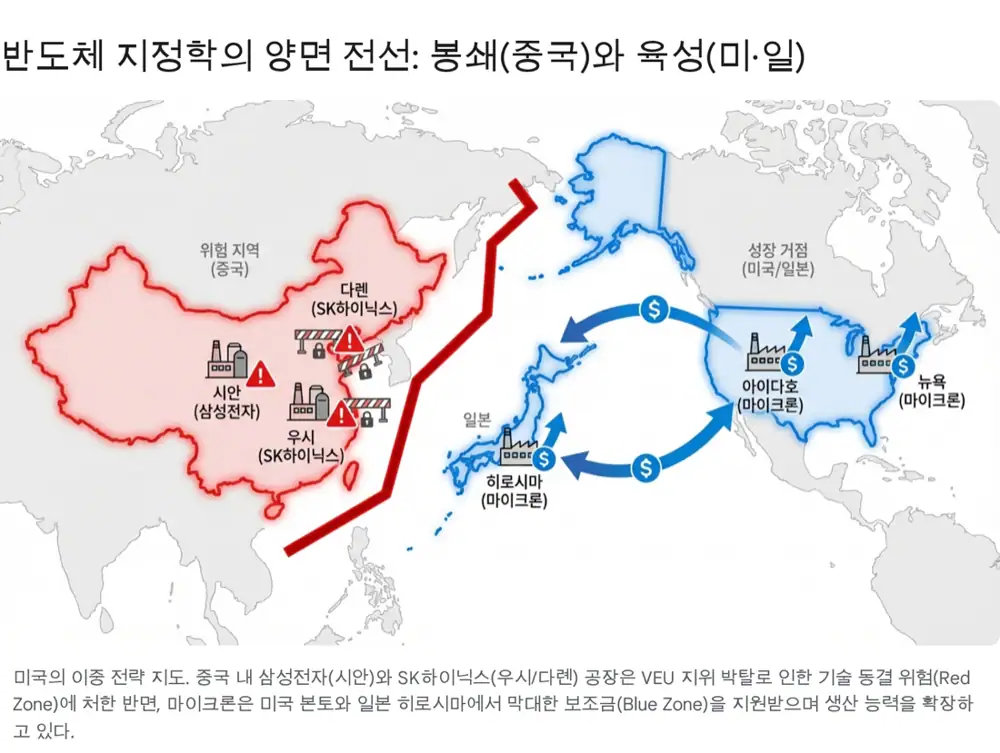

2. 미국의 이중 전략: 봉쇄와 육성

미국과 일본은 마이크론을 전략 자산으로 육성하는 동시에, 한국 기업의 중국 내 최첨단 전환 능력에는 제약을 가하는 방향으로 움직이고 있다. 원문은 이를 “봉쇄와 육성(Containment and Nurture)”으로 요약한다.

- 2025년 9월 일본 정부는 마이크론 히로시마 공장에 최대 5,360억 엔, 약 36억 달러, 한화 약 4조 8천억 원 규모의 보조금을 지원하기로 했다.

- 자금은 1-감마(1γ) D램 공정과 EUV 장비 도입에 집중된다.

- 이 보조금은 일본 내 설비투자의 약 3분의 1을 커버하는 규모로 제시된다.

- 미국의 VEU 철회와 수출 통제는 삼성전자와 SK하이닉스의 중국 생산 기지를 장기적으로 좌초 자산화할 수 있는 리스크로 해석된다.

해석: 한국 기업은 중국 생산능력이 과거에는 원가 경쟁력이었지만, 지금은 업그레이드 제한과 정책 불확실성을 동반한 할인 요인이 되었다.

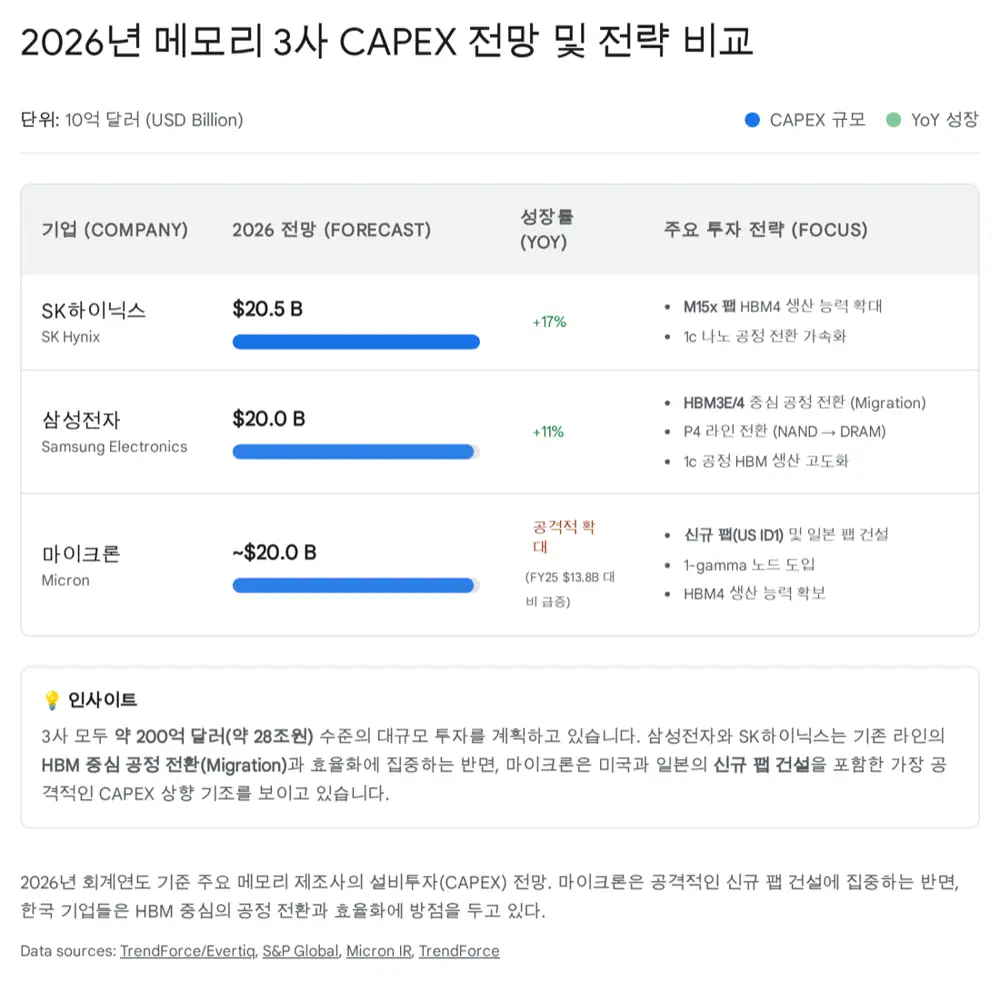

3. 2026년 CAPEX와 공급 부족의 반사이익

공식 사실: 원문은 마이크론의 2026 회계연도 CAPEX가 200억 달러, 약 27조 원 수준으로 상향되었고 전년 대비 약 11% 증가했다고 정리한다.

마이크론은 아이다호, 뉴욕, 히로시마 신규 팹 건설에 집중하며 2026년 비트 출하량을 약 20% 늘리는 전략을 취한다. 반면 삼성전자와 SK하이닉스는 중국 공장 확장 제약 속에서 신규 웨이퍼 투입량 확대보다 기존 라인의 전환 투자, HBM용 최선단 공정 업그레이드, 자연 감산에 가깝게 움직인다.

- HBM은 일반 DDR5 대비 2~3배 더 큰 웨이퍼 면적을 요구한다.

- 한국 기업이 제한된 CAPA를 HBM에 집중할수록 일반 PC·서버용 DDR5 공급은 줄어들 수 있다.

- 중국 리스크가 적은 마이크론의 신규 미국·일본 생산능력은 공급 부족 국면에서 더 높은 반사이익을 받을 수 있다.

4. HBM4 기술 패권 경쟁

1c D램과 턴키

HBM4에 1c D램을 적용하고 메모리-파운드리-패키징 턴키 역량을 내세운다.

TSMC 연합

HBM4 베이스 다이에 TSMC 12나노 및 5나노 로직 공정을 활용한다.

1-감마와 EUV

히로시마 1γ 공정과 EUV를 통해 전력 효율 30% 우위를 주장하고 HBM 점유율 20~25% 확대를 목표로 한다.

해석: 2026년의 전장은 HBM3E의 승패보다 HBM4의 초기 신뢰도, 출하 시점, 고객 인증 속도다. 여기서 한국 기업이 확실한 기술 우위를 증명하지 못하면 지정학적 할인은 더 커질 수 있다.

5. 최종 정리

- 미국 칩스법과 일본 보조금은 마이크론의 “안전한 성장”을 보장하는 방패막이로 작동한다.

- VEU 철회와 중국 생산 비중은 삼성전자와 SK하이닉스에 관리해야 할 리스크로 전환됐다.

- 메모리 슈퍼사이클의 수혜는 모두에게 오지만, 지정학 리스크가 낮은 기업이 더 높은 멀티플을 받을 수 있다.

- 한국 기업의 과제는 HBM4 기술 우위와 탈중국 공급망 재편 속도다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224117401809

- 참고 1: https://www.macrotrends.net/stocks/charts/MU/micron-technology/stock-price-history

- 참고 2: https://ca.investing.com/news/stock-market-news/micron-surges-as-global-memory-chip-shortage-boosts-profit-forecast-4371878

- 참고 3: https://stockstory.org/us/stocks/nasdaq/mu/news/why-up-down/why-micron-mu-stock-is-up-today-3

- 참고 4: https://www.technetbooks.com/2025/12/micron-reports-record-profits-as-ai.html

- 참고 5: https://thefinancialexpress.com.bd/stock/global/samsung-electronics-shares-hit-four-year-lows-on-trump-risks

- 참고 6: https://www.rcrwireless.com/20250925/ai-infrastructure/samsung-nvidia-chips

- 참고 7: https://m.economictimes.com/news/international/business/samsungs-sudden-122-billion-wipeout-shows-the-cost-of-sleeping-on-ai/articleshow/114767397.cms

- 참고 8: https://wccftech.com/samsung-dram-profits-are-not-enough-to-compete-with-tsmc-in-foundry-business/

- 참고 9: https://counterpointresearch.com/en/insights/sk-hynix-tops-dram-market-for-three-consecutive-quarters

- 참고 10: https://news.skhynix.com/sk-hynix-announces-3q25-financial-results/

- 참고 11: https://futurumgroup.com/press-release/us-regulations-for-chipmakers-sk-hynix-samsung-tsmc/

- 참고 12: https://www.eetimes.com/u-s-export-waiver-revocations-put-samsung-and-sk-hynix-in-limbo/

- 참고 13: https://koreajoongangdaily.joins.com/news/2025-12-11/business/industry/SK-hynix-shares-plummet-with-Korea-Exchanges-warning-designation/2475687

- 참고 14: https://www.digrin.com/stocks/detail/MU/price

- 참고 15: https://www.investing.com/equities/samsung-electronics-co-pref-historical-data

- 참고 16: https://www.skhynix.com/ir/UI-FR-IR02/

- 참고 17: https://twelvedata.com/markets/150300/stock/krx/005930/historical-data

- 참고 18: https://www.trendforce.com/news/2025/09/19/news-japan-pledged-jpy-536-billion-to-micron-escalating-global-semiconductor-subsidy-race/

- 참고 19: https://www.semicone.com/article-295.html

- 참고 20: https://www.tomshardware.com/tech-industry/semiconductors/microns-plans-for-an-additional-dram-fab-in-hiroshima-delayed-until-2027

- 참고 21: https://www.afslaw.com/perspectives/alerts/bis-revokes-veu-authorizations-foreign-owned-chip-factories-china

- 참고 22: https://www.federalregister.gov/documents/2025/09/02/2025-16735/revocation-of-validated-end-user-authorizations-in-the-peoples-republic-of-china

- 참고 23: https://www.semicone.com/article-285.html

- 참고 24: https://rhg.com/research/was-made-in-china-2025-successful/

- 참고 25: https://www.techpowerup.com/343119/samsung-reallocates-nand-production-to-dram-across-korean-fabs

- 참고 26: https://koreajoongangdaily.joins.com/news/2025-12-21/business/industry/Samsung-SK-hynix-profit-to-reach-68-billion-each-on-AI-supercycle/2482685

- 참고 27: https://investors.micron.com/static-files/530bd7ed-a8c8-4687-af4a-8c129f740e09

- 참고 28: https://www.trendforce.com/news/2025/12/18/news-micron-hikes-capex-to-20b-with-2026-hbm-supply-fully-booked-hbm4-ramps-2q26/

- 참고 29: https://www.techpowerup.com/344206/micron-forecasts-dram-shortages-beyond-2026

- 참고 30: https://www.mk.co.kr/en/business/11497486

- 참고 31: https://markets.financialcontent.com/wral/article/tokenring-2025-12-18-the-memory-wall-why-hbm4-is-the-new-frontier-in-the-global-ai-arms-race

- 참고 32: https://www.trendforce.com/news/2025/12/16/news-sk-hynix-samsung-reportedly-deliver-paid-hbm4-samples-to-nvidia-ahead-of-1q26-contract-finalization/

- 참고 33: https://investors.micron.com/static-files/088991c5-a249-4f66-a0a6-258d9b66f3f9