DEEP RESEARCH · NPU/코스닥

NPU와 코스닥 활성화: AI 반도체 주권을 위한 자본시장 전략

K-Cloud, 국민성장펀드, 상장·비상장 AI 반도체 밸류체인의 정책 투자 프레임워크

0. 결론 먼저

원문의 핵심은 국산 NPU 생태계 육성이 산업정책이면서 동시에 코스닥 활성화 전략이라는 점이다. K-Cloud는 초기 수요를 만들고, 국민성장펀드는 팹리스와 IP·디자인하우스의 스케일업 자본을 공급하며, 코스닥은 기술 기업의 장기 자금 조달 플랫폼이 되어야 한다.

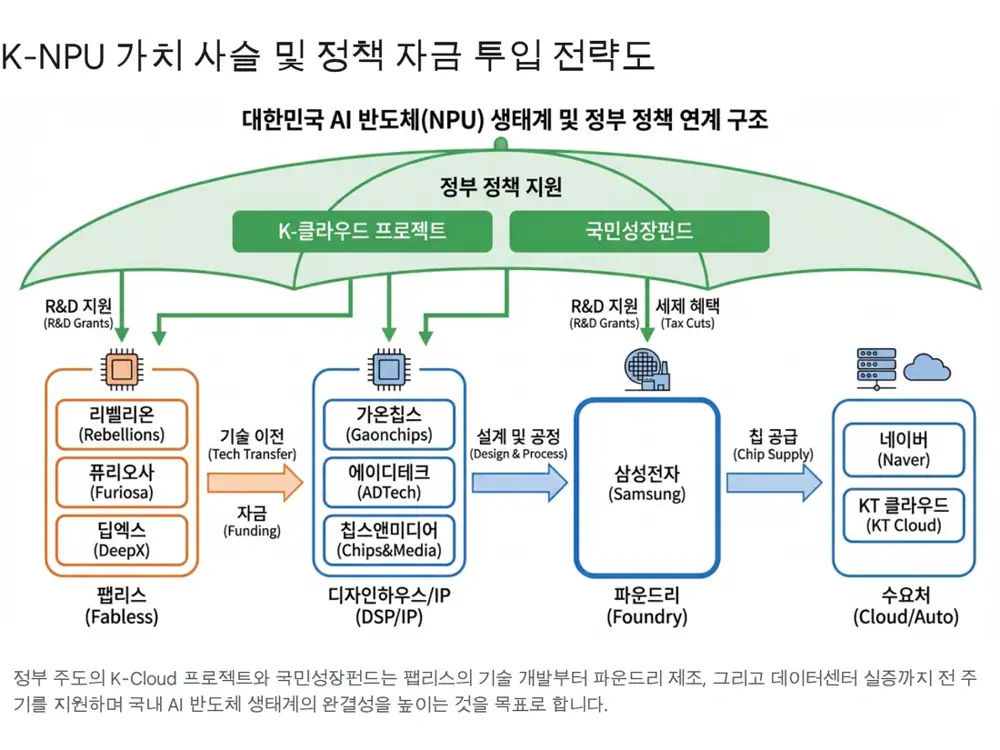

공식 사실: 원문은 K-Cloud 1단계(2023~2025) 목표로 2025년까지 국산 NPU의 국내 데이터센터 시장 점유율 23%를 제시하고, 1,000억 원 이상의 예산 투입을 언급한다. 국민성장펀드는 150조 원 규모, 5년간 매년 30조 원 투입, AI 6조 원과 반도체 4조 2천억 원 배정을 제시한다.

해석: 한국의 약점은 메모리 이후 시스템 반도체에서 반복적으로 스케일업 자본과 초기 고객이 부족했다는 점이다. 이번 프레임은 기술, 공공 조달, 민간 자본시장, 코스닥 제도를 한 묶음으로 설계해야 성공한다.

1. 왜 NPU인가

생성형 AI 확산으로 엔비디아 GPU 중심의 컴퓨팅 인프라 수요가 폭증했지만, 원문은 GPU 독점이 전력 소모, 도입 비용, 공급 부족이라는 한계를 만들고 있다고 본다. NPU는 AI 알고리즘 연산에 최적화된 반도체로, 추론과 온디바이스 AI에서 전력 효율과 비용 효율을 제공할 수 있다.

한국 정부의 목표는 메모리 반도체 경쟁력을 시스템 반도체, 특히 NPU로 확장해 AI G3 국가가 되는 것이다. 이는 개별 종목 테마가 아니라 반도체 주권, 클라우드 인프라, 자본시장 정책이 결합된 국가 전략으로 읽어야 한다.

2. K-Cloud 로드맵과 정책 자금

| 단계 | 기간 | 핵심 내용 |

|---|---|---|

| 1단계 | 2023~2025 | 상용화 단계 국산 NPU를 데이터센터에 적용해 초기 시장과 레퍼런스 확보. 2025년 국내 데이터센터 점유율 23% 목표. |

| 2단계 | 2026~2028 | D램 기반 저전력 PIM을 NPU와 결합해 메모리 병목을 줄이고 연산 효율 극대화. |

| 3단계 | 2029~2030 | 비휘발성 메모리 기반 극저전력 PIM으로 궁극의 AI 반도체 기술 확보. |

2025년 K-Cloud 기술개발 사업에는 17개 컨소시엄이 선정되었고, 팹리스뿐 아니라 서울대·연세대 등 학계, 디노티시아·파네시아 같은 차세대 하드웨어 기업, 래블업·오케스트로 등 소프트웨어 기업까지 포함된다고 원문은 정리한다.

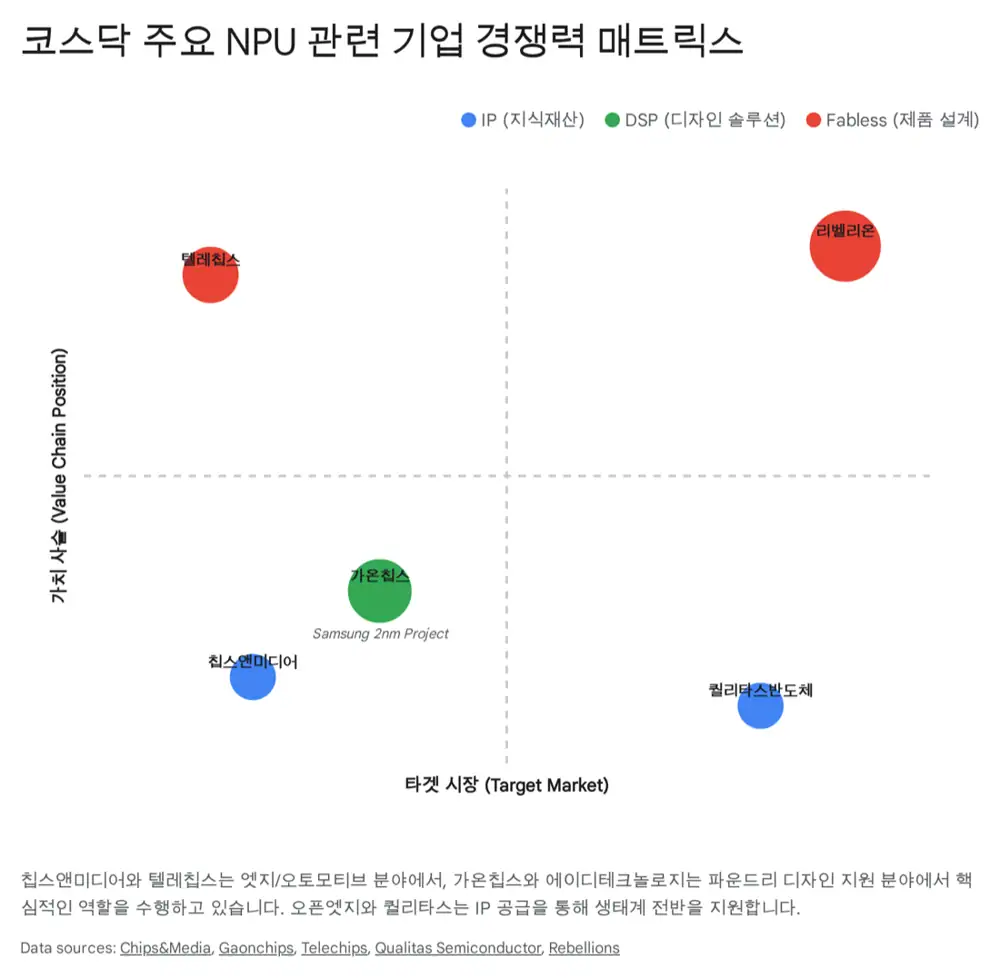

3. 코스닥 상장 인프라 기업

칩스앤미디어

영상 특화 NPU와 비디오 IP를 중심으로 엣지 AI와 영상 처리 밸류체인에서 역할을 갖는다. 원문은 3분기 매출 70.3억 원, 영업이익 17.3억 원 자료를 참고한다.

오픈엣지테크놀로지

메모리 서브시스템 IP, HBM3 테스트칩 검증, 르네사스 협업 등 시스템 반도체 인프라 레이어로 제시된다.

가온칩스/에이디테크놀로지

삼성 파운드리 생태계와 연결된 디자인하우스로, AI 칩 설계 프로젝트와 2nm·3nm 첨단 공정 전환의 수혜 후보로 제시된다.

텔레칩스/퀄리타스

텔레칩스는 자동차 AI 가속기 A2X 200TOPS, 퀄리타스는 4nm UCIe 및 PCIe Gen 6.0 IP 라이선스가 언급된다.

4. 비상장 팹리스와 Pre-IPO 전략

| 기업 | 원문 핵심 사실 | 정책적 의미 |

|---|---|---|

| 리벨리온 | 사피온과 합병해 한국 첫 AI 칩 유니콘으로 출범, Arm·삼성 등이 참여한 2억 5,000만 달러 조달 자료가 제시됨 | 국가대표 AI 데이터센터 추론 칩 후보 |

| 퓨리오사AI | 1억 2,500만 달러 투자 라운드, LG AI Research와 LLM 추론에서 GPU 대비 2.25배 개선 자료가 언급됨 | 나스닥이 아닌 코스닥 선택을 유도할 제도 설계 필요 |

| 딥엑스 | 2024년 8,050만 달러 시리즈 C, 5억 2,900만 달러 밸류에이션, 2027년 IPO 계획 자료가 제시됨 | 온디바이스 생성형 AI와 삼성 2nm 공정 연결 |

| 모빌린트 | CES 2025 LLM 데모, MLA100 MXM 80 TOPS 모듈, Lanner·Aetina 협력 자료가 언급됨 | 엣지 AI와 피지컬 AI 실증 사업 후보 |

| 세미파이브 | 코스닥 상장 추진과 IPO 관련 자료가 제시됨 | 디자인 플랫폼 기업의 자본시장 연결 사례 |

5. 투자 포트폴리오와 정책 제언

원문은 정책 포트폴리오를 상장 인프라, 비상장 후기 팹리스, 초기 성장 온디바이스 기업으로 나눈다.

- 상장 인프라 30%: 칩스앤미디어, 오픈엣지, 가온칩스, 에이디테크놀로지 같은 검증된 허리에 투자해 생태계 기반을 강화한다.

- 비상장 후기 50%: 리벨리온과 퓨리오사AI의 Pre-IPO 및 IPO 라운드에 자금을 공급해 해외 자본 종속을 줄인다.

- 초기/성장 20%: 딥엑스와 모빌린트 같은 온디바이스 AI 기업을 스마트팩토리, 로봇, 드론 PoC에 연결한다.

해석: 코스닥 활성화는 단순 유동성 공급으로 끝나면 안 된다. 공공 데이터센터 조달, 성능 평가 표준, 대기업 M&A 세제 혜택, 초격차 기술특례 상장이 함께 움직여야 한다.

6. 결론

한국 AI 반도체 전략의 골든타임은 길지 않다. 정부는 칩스앤미디어, 오픈엣지, 퀄리타스 같은 IP 기업과 가온칩스, 에이디테크놀로지, 세미파이브 같은 디자인하우스를 기반으로 리벨리온, 퓨리오사AI, 딥엑스, 모빌린트가 글로벌 유니콘으로 성장할 수 있는 One Team Korea 구조를 만들어야 한다. 코스닥은 그 자본 공급 엔진이 되어야 한다.

출처

- 원문 블로그: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224117383043

- 자료 1: https://www.msit.go.kr/eng/bbs/view.do?sCode=eng&mId=4&mPid=2&pageIn-dex=2&bbsSeqNo=42&nttSeqNo=827&searchOpt=ALL&searchTxt=

- 자료 2: https://www.kedglobal.com/electronics/newsView/ked202212130010

- 자료 3: https://w.media/korea-forms-ai-semiconductor-and-cloud-team-to-rival-nvidia/

- 자료 4: https://www.msit.go.kr/eng/bbs/view.do?sCode=eng&nttSeqNo=1114&bbsSeqNo=42&mId=4

- 자료 5: https://www.koreaherald.com/article/10640375

- 자료 6: https://www.mk.co.kr/news/economy/11496256

- 자료 7: https://drive.google.com/open?id=1L5p-WuAe8zXvDJn1Ukffi19yxj4fHEj0_H2PqZEfBh0

- 자료 8: https://stockanalysis.com/quote/kosdaq/094360/market-cap/

- 자료 9: https://www.chipsnmedia.com/en/company/news.php?boardid=news_en&mode=view&idx=21&sk=&sw=&offset=18&category=

- 자료 10: https://www.chipsnmedia.com/en/company/news.php?mNum=2&sNum=1&boardid=news_en&mode=view&idx=24

- 자료 11: https://www.edge-ai-vision.com/2025/07/us-export-controls-on-ai-chips-boost-domestic-innovation-in-china/

- 자료 12: https://www.edge-ai-vision.com/2025/11/wave-n-v2-chipsmedias-custom-npu-retains-16-bit-fp-for-superior-efficiency-at-high-tops/

- 자료 13: https://www.chipsnmedia.com/en/company/news.php?mNum=2&sNum=1&boardid=news_en&mode=view&idx=14

- 자료 14: https://www.stockopedia.com/share-prices/openedges-technology-KOSDAQ:394280/

- 자료 15: https://www.openedges.com/milestone

- 자료 16: https://www.design-reuse-embedded.com/news/202506070/openedges-collaborates-with-renesas-on-memory-subsystem-ips-for-next-generation-mpu-platform-development/

- 자료 17: https://www.openedges.com/ko/post/news071524-ko

- 자료 18: https://in.tradingview.com/symbols/KRX-399720/

- 자료 19: https://stockanalysis.com/quote/kosdaq/399720/market-cap/

- 자료 20: https://www.gaonchips.com/en/sub/news/view.php?idx=296

- 자료 21: https://www.gaonchips.com/en/sub/news/view.php?idx=268

- 자료 22: https://news.samsung.com/global/samsung-electronics-to-provide-turnkey-semiconductor-solutions-with-2nm-gaa-process-and-2-5d-package-to-preferred-networks

- 자료 23: https://stockanalysis.com/quote/kosdaq/200710/market-cap/

- 자료 24: https://fintel.io/s/kr/200710

- 자료 25: https://semiconductor.samsung.com/news-events/tech-blog/samsung-foundry-partners-with-arm-adtechnology-and-rebellions-to-develop-an-innovative-ai-cpu-chiplet-platform-ideal-for-modern-ai-datacenters/

- 자료 26: https://semiconductor.samsung.com/foundry/advanced-package/

- 자료 27: https://www.varindia.com/news/samsung-to-start-producing-3nm-chips-for-servers

- 자료 28: https://fintel.io/s/kr/054450

- 자료 29: https://www.prnewswire.com/news-releases/telechips-unveils-automotive-ai-accelerator-a2x-featuring-200tops-npu-for-powerful-ai-processing-performance-ready-for-global-market-launch-302394144.html

- 자료 30: https://autotechinsight.spglobal.com/news/5280837/telechips-introduces-south-koreas-first-automotive-ai-accelerator

- 자료 31: https://www.thelec.net/news/articleView.html?idxno=5042

- 자료 32: https://stockanalysis.com/quote/kosdaq/432720/market-cap/

- 자료 33: https://www.design-reuse-embedded.com/news/202511001/qualitas-semiconductor-expands-global-presence-with-4nm-ucie-and-pcie-gen-6-0-ip-licensing-agreement-in-the-u-s-ai-market/

- 자료 34: https://www.businesswire.com/news/home/20251114952016/en/Qualitas-Semiconductor-Expands-Global-Presence-with-4nm-UCIe-and-PCIe-Gen-6.0-IP-Licensing-Agreement-in-the-U.S.-AI-Market

- 자료 35: https://pitchbook.com/profiles/company/454235-23

- 자료 36: https://www.leeko.com/leenko/news/workHistoryView.do?lang=EN&boardNo=16914

- 자료 37: https://rebellions.ai/newsroom/rebellions-and-sapeon-korea-complete-merger-launching-koreas-first-ai-chip-unicorn/

- 자료 38: https://internationalfinance.com/technology/start-up-week-rebellions-here-reimagine-ai-compute/

- 자료 39: https://www.lightreading.com/semiconductors/skt-backed-ai-chip-firm-sapeon-in-1b-merger

- 자료 40: https://www.siliconrepublic.com/start-ups/rebellions-raises-250m-arm-samsung-ai-chip-inference

- 자료 41: https://rebellions.ai/newsroom/rebellions-raises-250-million-to-advance-the-next-generation-ai-infrastructure-backed-by-arm-and-samsung/

- 자료 42: https://koreatechdesk.com/upstage-ipo-korea-ai-venture-policy-future-rebellions-deepx

- 자료 43: https://www.businesswire.com/news/home/20250730613509/en/FuriosaAI-Closes-%24125M-Investment-Round-to-Scale-Production-of-Next-Gen-AI-Inference-Chip

- 자료 44: https://www.verdict.co.uk/semiconductor-firm-furiosaai-secures-funding/

- 자료 45: https://www.trendforce.com/news/2025/07/23/news-south-koreas-furiosaai-lands-lg-deal-after-turning-down-metas-acquisition-offer/

- 자료 46: https://furiosa.ai/blog/lg-ai-research-taps-furiosaai-to-achieve-2-25x-better-llm-inference-in-production-vs-gpus

- 자료 47: https://www.chosun.com/english/market-money-en/2025/11/27/YLVRFN5Q5NDLFJ4BIMPGMASEUA/

- 자료 48: https://www.techinasia.com/news/korean-chipmaker-furiosaai-seeks-300m-in-pre-ipo-sources

- 자료 49: https://tracxn.com/d/companies/deepx/__hb0RRMtU1kLFbWQnC0EPp-jJDh-9_o5fyee_hxvE9WA

- 자료 50: https://pitchbook.com/profiles/company/466596-82

- 자료 51: https://investclub.sv/2024/05/10/deepx-raises-80-million-at-529-million-valuation/

- 자료 52: https://www.globenewswire.com/news-release/2025/08/20/3136461/0/en/DEEPX-Signs-2nm-Process-Agreement-with-Samsung-Foundry-to-Develop-World-s-First-On-Device-Generative-AI-Chip-DX-M2.html

- 자료 53: https://www.semiconductor-digest.com/deepx-signs-2nm-process-agreement-with-samsung-foundry-to-develop-worlds-first-on-device-generative-ai-chip-dx-m2/

- 자료 54: https://deepx.ai/deepx-ramps-up-mass-production-chip-supply-for-the-global-market-bolstering-tangible-business-expansion/

- 자료 55: https://www.techinasia.com/news/s-korean-ai-chip-firm-deepx-hires-morgan-stanley-for-ipo

- 자료 56: https://www.caproasia.com/2025/08/09/south-korea-ai-semiconductor-startup-deepx-plans-ipo-in-2027-hires-morgan-stanley-for-fundraising-round-raised-80-5-million-in-series-c-funding-at-529-million-valuation-in-2024-founded-in-2018-b/

- 자료 57: https://pitchbook.com/profiles/company/495425-17

- 자료 58: https://www.startus-insights.com/innovators-guide/ai-hardware-companies/

- 자료 59: https://www.prnewswire.com/news-releases/mobilint-unveils-llm-demo-on-high-efficiency-edge-ai-accelerator-at-ces-2025-302345545.html

- 자료 60: https://embeddedvisionsummit.com/posts/2025-04-mobilint-introduces-mla100-mxm-an-80-tops-npu-module-for-high-efficiency-embedded-ai-pcs/

- 자료 61: https://www.lannerinc.com/news-and-events/latest-news/mobilint-signs-strategic-mou-with-lanner-to-drive-edge-ai-innovation

- 자료 62: https://www.aetina.com/about-news-detail.php?i=1247

- 자료 63: https://www.ajupress.com/view/20251217140215952

- 자료 64: https://www.ipox.com/ipo-calendar/semifive

- 자료 65: https://www.prnewswire.com/news-releases/semifive-submits-securities-registration-for-kosdaq-listing-302587451.html

- 자료 66: https://www.chosun.com/english/industry-en/2025/12/18/IA5RAVUAYNCHPK7URYQYV4TYB4/

- 자료 67: https://www.mk.co.kr/en/it/11495509