DEEP RESEARCH · 코스닥 활성화

2025 코스닥 활성화 방안: 구조 개혁과 수혜 산업 지도

2018년 정책과 비교해 150조 국민성장펀드, 연기금, 퇴출 강화가 만드는 시장 재편을 본다

0. 결론 먼저

2025년 코스닥 활성화 방안의 차이는 유동성만 넣는 정책이 아니라 진입, 퇴출, 연기금 수급, 전략 산업 자금 공급을 함께 바꾸려는 구조 개혁이라는 점이다. 원문은 150조 원 국민성장펀드와 시가총액 150억 원 미만 퇴출 기준이 우량 혁신주와 한계기업의 양극화를 키울 것으로 본다.

공식 사실: 원문은 코스닥이 1996년 시장 개설 당시 1,000포인트였고 2025년 12월 말 현재도 900선에 머문다고 설명한다. 2018년 코스닥 벤처펀드는 투자금액 10% 소득공제(1인당 300만 원 한도)와 코스닥 공모주 30% 우선 배정으로 출시 초기 3개월 만에 약 2.9조 원이 유입되었다고 정리한다.

해석: 2018년이 다산, 즉 많이 상장시키는 정책이었다면 2025년은 다산다사, 즉 좋은 기업은 들이고 한계기업은 내보내는 정책에 가깝다. 투자자는 지수 전체보다 정책 자금과 글로벌 수요가 만나는 섹터를 봐야 한다.

1. 2018년 정책의 성과와 한계

테슬라 요건

적자 기업이라도 성장 잠재력이 있으면 상장을 허용했다. 시가총액 500억 원 이상, 매출 증가율 20% 등 기준 다변화가 언급된다.

코스닥 벤처펀드

10% 소득공제와 공모주 30% 우선 배정으로 초기 자금 유입을 만들었지만, 메자닌 남발과 검증 부족 부작용이 제시된다.

KRX300

코스피·코스닥 우량 종목 300개 지수로 연기금 매수를 유도했지만 권고 수준이라 실제 코스닥 비중은 2~3% 수준에 머문 것으로 정리된다.

2. 2025년 정책: 구조적 강제성

원문은 2025년 대책을 질적 고도화와 구조적 강제성으로 해석한다. 코스닥시장본부를 독립적으로 평가하는 Book in Book 구조, 벤처·VC·기술 분야 10년 이상 경력 등 코스닥시장위원회 전문성 요건 강화가 거버넌스 개혁으로 제시된다.

- 맞춤형 기술특례: AI, 에너지(ESS·신재생), 우주산업 등 국가 전략 기술 분야에 산업별 심사 기준과 상임 기술 자문역을 적용한다.

- 퇴출 강화: 2026년부터 시가총액 150억 원 미만 기업의 퇴출이 본격화된다고 원문은 정리한다.

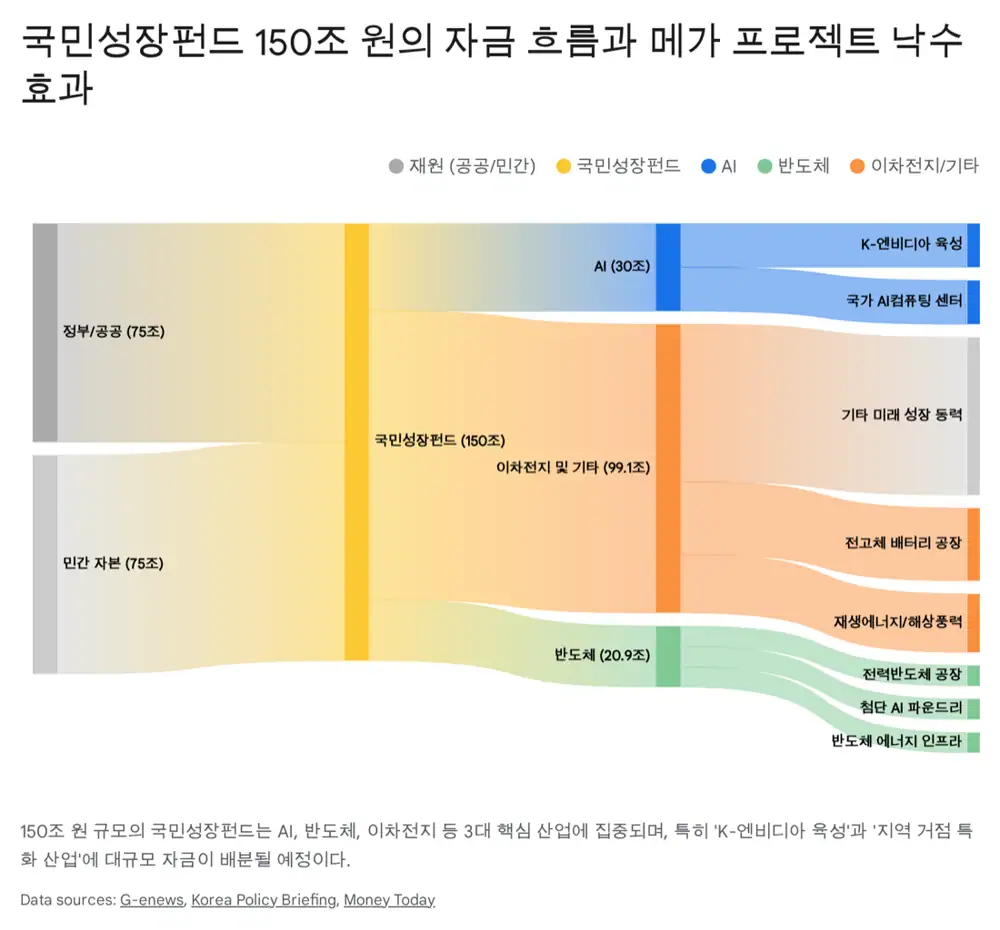

- 국민성장펀드: 150조 원 규모, 향후 5년간 매년 30조 원 투입으로 AI, 반도체, 이차전지 등 미래 전략 산업을 육성한다.

- 지역 배분: 펀드 자금의 40% 이상을 비수도권 지역 산업에 투입한다는 내용이 언급된다.

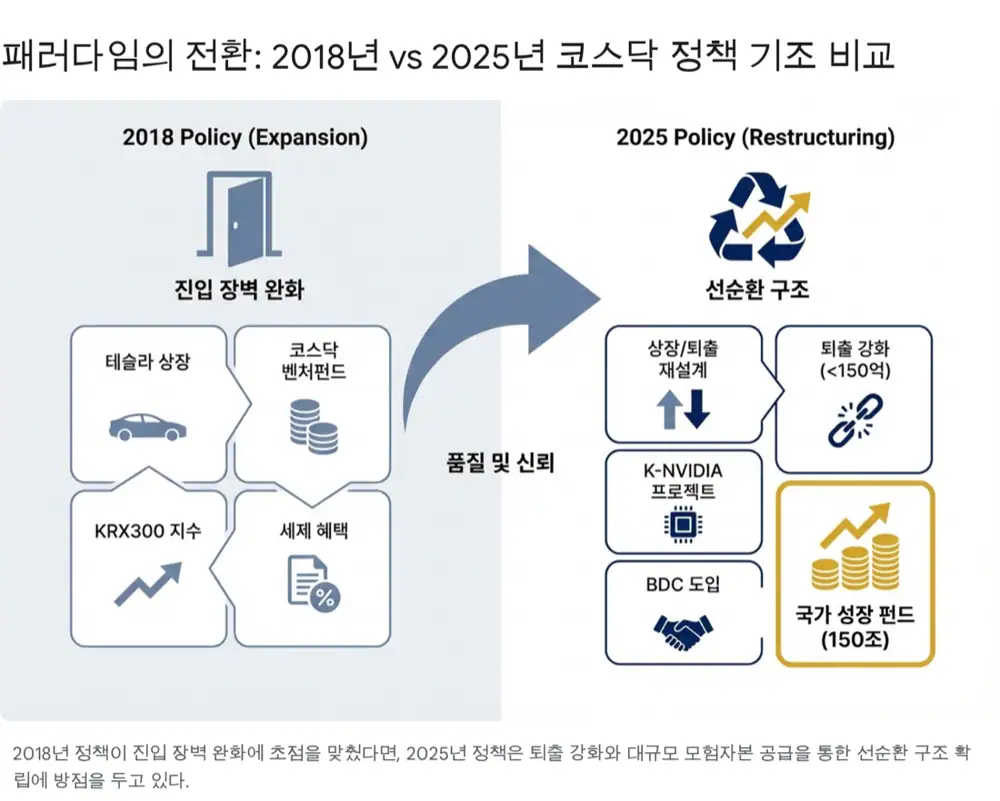

3. 2018년 vs 2025년

| 구분 | 2018년 정책 | 2025년 정책 | 시사점 |

|---|---|---|---|

| 핵심 철학 | 양적 팽창 | 질적 고도화 | 무분별한 상장에서 검증된 혁신 지원으로 이동 |

| 상장 요건 | 테슬라 요건 | AI·우주 등 산업별 맞춤형 기술특례 | 범용 완화에서 정교한 심사로 진화 |

| 자금 공급 | 코스닥 스케일업 펀드 3,000억 원 | 국민성장펀드 150조 원 | 원문은 자금 규모가 500배 확대되었다고 설명 |

| 세제 | 소득공제 3,000만 원 한도 | 5,000만 원으로 확대 | 고액 자금 유입 유인 강화 |

| 연기금 | KRX300 권고 | 기금운용평가 지침 변경을 통한 강제성 | 코스닥 편입이 선택에서 평가 변수로 이동 |

| 퇴출 | 실질심사 중심 강화 | 시가총액 150억 원 미만 기준 | 시장 평가를 생존 기준으로 활용 |

4. 시장 기대와 실제 정책의 차이

시장 참여자는 밸류업 프로그램의 연장선에서 주주환원 강화와 세제 혜택 구체화를 기대했지만, 실제 정책은 수요 폭발과 공급 충격을 동시에 포함한다고 원문은 본다. 150조 원 펀드는 코스닥 전체 시가총액 약 487조 원의 약 30%에 해당하는 규모로 정리된다.

해석: 단기적으로는 퇴출 우려 기업의 변동성이 커질 수 있다. 그러나 중장기적으로는 한계기업이 줄고 우량 기술기업에 수급이 집중되면서 지수보다 종목 간 차별화가 훨씬 커질 가능성이 높다.

5. 수혜 산업과 기업 매트릭스

원문은 미국 제네시스 미션과 신무역 질서, 제조업 리쇼어링, AI 데이터센터 전력 수요를 배경으로 AI/로봇, 전력/에너지, 우주항공을 수혜 축으로 본다.

| 섹터 | 기업 | 투자 포인트 | 정책/매크로 연결 |

|---|---|---|---|

| AI/로봇 | 루닛(328130) | 의료 AI 글로벌 선도 기업, 2022년 기술특례 상장 | AI 헬스케어와 데이터센터 확충 수요 |

| AI/로봇 | 레인보우로보틱스(277810) | 협동 로봇과 이족 보행 로봇 플랫폼, 삼성전자 지분 투자 | 제조업 리쇼어링과 피지컬 AI |

| 전력/에너지 | 제룡전기(033100) | 미국 변압기 쇼티지와 수출 비중 확대 | 전력망 현대화와 에너지 인프라 투자 |

| 전력/에너지 | 서진시스템(178320) | ESS 부품과 통신 장비 케이스, 글로벌 ESS 시장 확대 | 데이터센터 비상 전력과 전력 효율화 |

| 전력/에너지 | 일진파워(094820) | 발전소 경상정비와 원자력 기자재 | SMR·원전 생태계 복원과 AI 전력 수요 |

| 우주항공 | 쎄트렉아이(099320) | 위성 시스템 수출, 한화그룹 우주 사업 시너지 | 우주산업 맞춤형 기술특례와 민간 우주 개발 |

6. 결론

2025년 코스닥 활성화 방안은 단순한 “붐업”이 아니라 시장 체질 개선 정책이다. 투자자는 정책 자금이 집중되는 AI, 반도체, 로봇, 전력 인프라, 우주항공 안에서도 실적과 기술 검증이 있는 기업을 선별해야 한다. 반대로 시가총액과 사업 실체가 약한 기업은 강화된 퇴출 기준 아래 더 큰 리스크를 부담하게 된다.

출처

- 원문 블로그: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224117368858

- 자료 1: https://www.kcmi.re.kr/common/downloadw?fid=22029&fgu=002001&fty=004003

- 자료 2: https://www.businesspost.co.kr/BP?command=article_view&num=68057

- 자료 3: https://www.mk.co.kr/news/business/8772788

- 자료 4: https://www.newspim.com/news/view/20181228000158

- 자료 5: https://www.fsc.go.kr/po010101/73347?srchCtgry=1&curPage=50&srchKey=&srchText=&srchBeginDt=&srchEndDt=

- 자료 6: https://www.shinhansec.com/siw/wealth-management/fund/kosdaqventure/view.do

- 자료 7: https://mobile.newsis.com/view/NISX20180326_0000263217

- 자료 8: https://www.businesspost.co.kr/BP?command=article_view&num=72186

- 자료 9: https://www.mk.co.kr/news/stock/8149361

- 자료 10: https://www.hankyung.com/article/2025112703911

- 자료 11: https://www.g-enews.com/article/Finance/2025/12/202512191539323683a6e8311f64_1

- 자료 12: https://www.korea.kr/news/policyNewsView.do?newsId=148956795

- 자료 13: https://www.mt.co.kr/finance/2025/12/19/2025121906013331372

- 자료 14: https://www.youtube.com/watch?v=nwh8Vwb2dFY

- 자료 15: https://www.lunit.io/en/media-hub/ai-based-cancer-solution-pioneer-lunit-makes-market-debut/

- 자료 16: https://www.judal.co.kr/?view=stockList&themeIdx=25

- 자료 17: https://www.investing.com/equities/rainbow-robotics

- 자료 18: https://www.judal.co.kr/?view=stockList&themeIdx=541

- 자료 19: https://stockanalysis.com/quote/kosdaq/033100/

- 자료 20: https://www.youtube.com/watch?v=YXy4kjDqmQs

- 자료 21: https://www.investing.com/equities/seojin-system-co-ltd

- 자료 22: https://www.judal.co.kr/?view=stockList&themeIdx=94

- 자료 23: https://simplywall.st/stocks/kr/capital-goods/kosdaq-a094820/iljin-power-shares/news/what-iljin-power-co-ltds-kosdaq094820-27-share-price-gain-is

- 자료 24: https://simplywall.st/stocks/kr/capital-goods/kosdaq-a099320/satrec-initiative-shares/information

- 자료 25: https://www.tradingview.com/symbols/KRX-099320/