DEEP RESEARCH · 에스피지

에스피지: 피지컬 AI 시대의 정밀 감속기·휴머노이드 액추에이터 리서치

2025년 3분기 실적, SDD 액추에이터 양산 계획, 로봇 밸류체인 해자를 함께 점검한다.

0. 결론 먼저

내가 보는 에스피지의 핵심은 전통 모터 업체가 아니라 로봇 관절의 핵심 부품인 감속기와 SDD 액추에이터로 밸류체인 지위가 올라가고 있다는 점이다. 2025년 3분기 실적 회복, 휴머노이드용 SDD 양산 계획, 일본 경쟁사 대비 납기·가격 경쟁력이 동시에 투자 논리를 만든다.

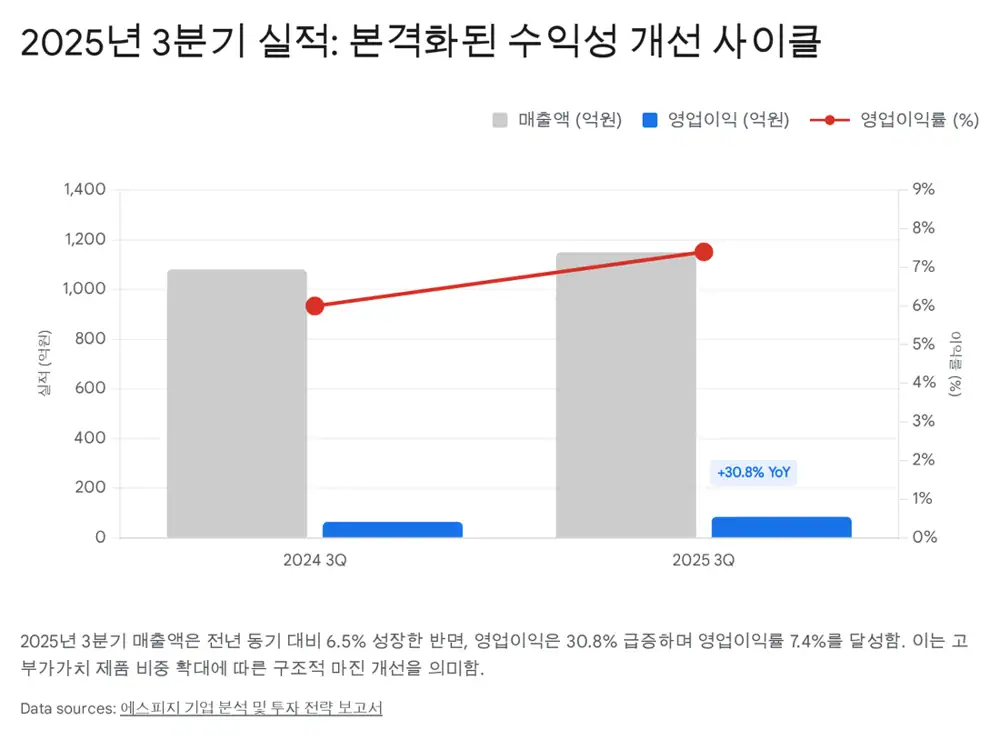

공식 사실: 원문은 2025년 3분기 연결 매출 1,150억 원, 영업이익 85억 원, 영업이익률 7.4%, 전년 동기 대비 매출 +6.5%, 영업이익 +30.8%, OPM +1.4%p를 핵심 숫자로 제시한다.

해석: 표준 모터의 안정적인 현금 창출 위에 SR·SH 정밀 감속기 매출이 붙으면서 제품 믹스가 개선되는 구간으로 읽힌다.

1. 실적: 숫자 뒤의 구조 변화

| 항목 | 2025년 3분기 | 원문 해석 |

|---|---|---|

| 매출 | 1,150억 원, YoY +6.5% | 가전 수요 둔화에도 자동화·로봇 부품이 방어 |

| 영업이익 | 85억 원, YoY +30.8% | 고마진 제품 믹스 개선 효과 |

| 영업이익률 | 7.4%, YoY +1.4%p | 감속기 수율 안정화와 고정비 레버리지 |

| 수출 비중 | 2024년 기준 약 77% | 우호적인 원/달러 환율이 북미 수출 채산성에 기여 |

표준·기어드 모터

프리미엄 가전, 시스템 에어컨, 의류 관리기, 얼음 정수기 등 고효율 BLDC 수요와 삼성전자, LG전자, Whirlpool, GE 등 장기 고객 기반이 변동성을 낮춘다.

SR/SH 감속기

반도체 웨이퍼 이송 로봇, 2차전지 제조 공정, 협동로봇 수요가 성장 엔진이다.

북미·유럽

북미 매출은 전년 동기 대비 15% 이상 성장했고, 유럽은 우크라이나 재건과 방산 자동화 설비 수요가 기회로 제시된다.

2. SDD: 부품사에서 솔루션 파트너로

공식 사실: 원문은 2025년 11월 20일 에스피지가 휴머노이드 로봇용 SDD(Smart Drive Device) 액추에이터 사업 진출과 2026년 상반기 양산 계획을 발표했다고 정리한다.

SDD는 감속기, 모터, 제어기, 센서를 하나의 모듈로 통합한 제품이다. 원문은 중국산 제품 대비 경량화 90%, 정밀도 2배, 안전율 1.2배, 효율 70%대에서 80%대로 10% 이상 개선, 소음과 수명 50% 이상 개선이라는 성능 차이를 핵심으로 본다.

해석: Tesla, Boston Dynamics, 삼성전자, LG전자, 현대차 등 휴머노이드·로봇 생태계를 타깃으로 한다는 점에서 단순 국산화 테마보다 고객 채택 가능성과 양산 검증이 더 중요하다.

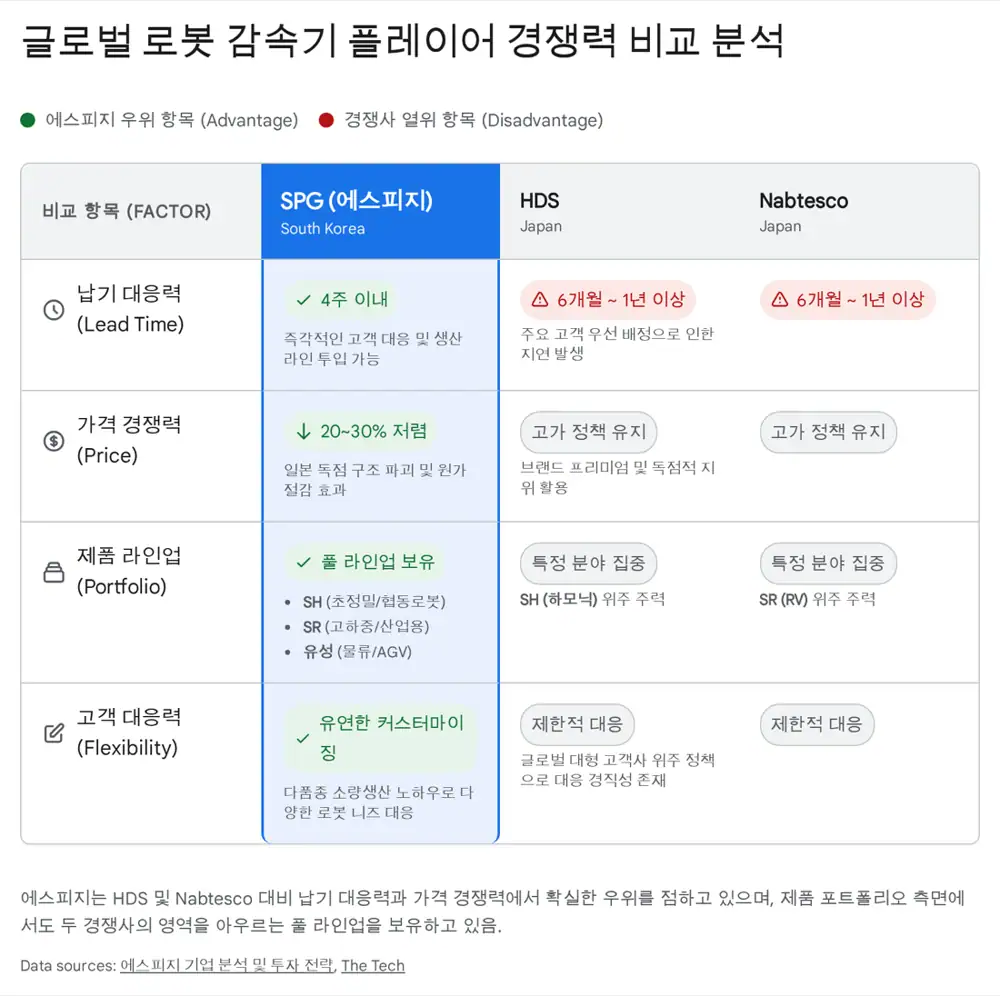

3. 로봇 밸류체인의 해자

- 기술 해자: 유성 감속기, SH 감속기, SR 감속기까지 로봇 관절과 구동부에 필요한 풀 라인업을 국산화·양산할 수 있다는 점을 원문은 국내 유일성으로 강조한다.

- 생산 해자: 다품종 소량생산과 소품종 대량생산을 함께 운용하고, 자체 열처리 설비와 가공 라인 내재화로 납기를 4주 이내로 줄였다고 본다.

- 가격 해자: 일본 HDS·Nabtesco 대비 20~30% 낮은 가격 경쟁력을 제시한다.

- 고객 해자: 감속기는 한번 채택되면 설계 변경이 어렵고 교체 비용이 높아 장기 락인 효과가 생긴다.

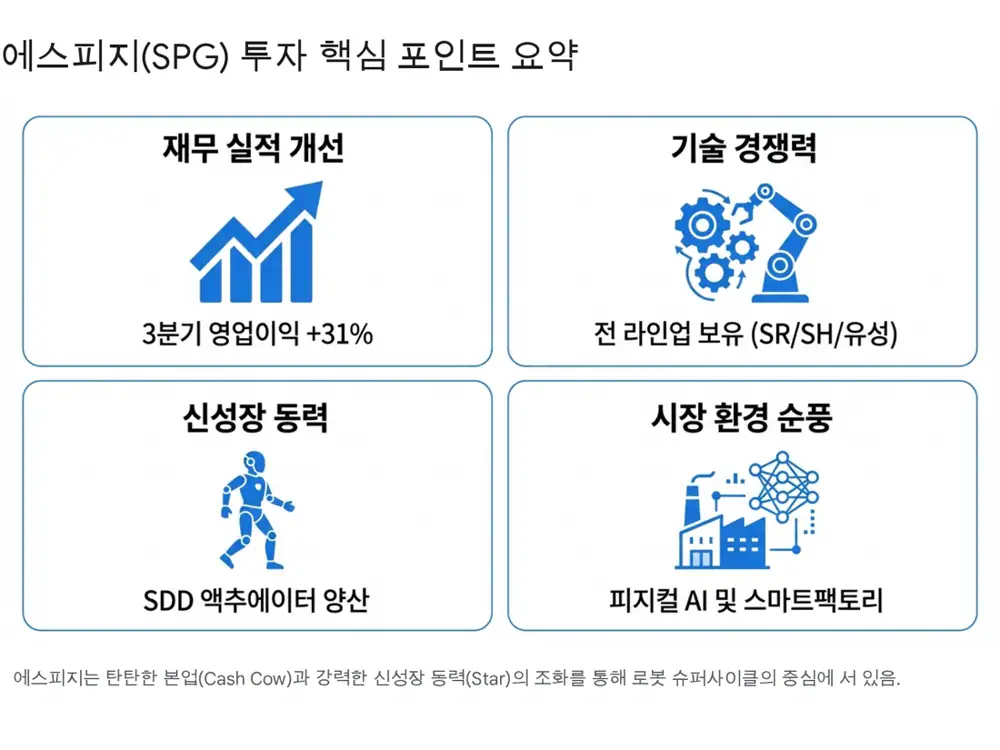

4. 성장 경로와 투자 포인트

휴머노이드 로봇 1대에는 약 40개 이상의 관절 모듈이 필요하고, 기존 산업용 로봇 약 6축 대비 6~7배 이상의 부품 수요가 발생한다는 점이 원문의 수요 논리다. Goldman Sachs의 2035년 글로벌 휴머노이드 시장 380억 달러, 약 50조 원 전망도 함께 인용된다.

- 실적 턴어라운드: 2025년 3분기 영업이익 +30.8% 성장과 수익성 개선.

- 신성장 동력: 2026년 상반기 휴머노이드용 SDD 양산 시작.

- 경제적 해자: 감속기 풀 라인업, 내재화된 공정, 빠른 납기와 가격 경쟁력.

- 매크로 수혜: 스마트팩토리, 북미 리쇼어링, 피지컬 AI 확산에 따른 자동화 투자.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224117354385

- 에스피지 기업 분석 및 투자 전략: https://drive.google.com/open?id=1LTHNiHEZqoUJgpdaKCcVwE3uxzkHFYXOvHznQWpG8gM

- 로봇·산업용·협동로봇 관련주: http://www.finomy.com/news/articleView.html?idxno=245857

- 에스피지 휴머노이드 액추에이터 양산 뉴스: https://www.tossinvest.com/stocks/A058610/news?symbol-or-stock-code=A058610&contentType=news&contentParams=%7B%22id%22%3A%22moneytoday_2025112009085614457%22%7D

- Daum 뉴스: 에스피지 SDD 양산: https://v.daum.net/v/20251120092748585?f=p

- 현대차그룹 AI 팩토리 수혜 - 딜사이트: https://dealsite.co.kr/articles/151203

- 에스피시스템스 관련 뉴스 - 와이드경제: https://www.widedaily.com/news/articleView.html?idxno=283845

- 2025 로보월드 에스피지 휴머노이드 부품 공개: https://www.the-tech.co.kr/news/article.html?no=40894

- BUTECH 2025 에스피지 로봇 감속기 국산화: https://robotzine.co.kr/entry/274248

- Joint actuators for humanoid robots: https://www.roboticstomorrow.com/story/2025/06/joint-actuators-the-fundamental-component-for-humanoid-robots-power-and-dexterity/24924/

- Goldman Sachs humanoid robots market outlook: https://www.goldmansachs.com/insights/articles/the-global-market-for-robots-could-reach-38-billion-by-2035